Вопрос 3. Сбережения и инвестиции в системе личных финансов

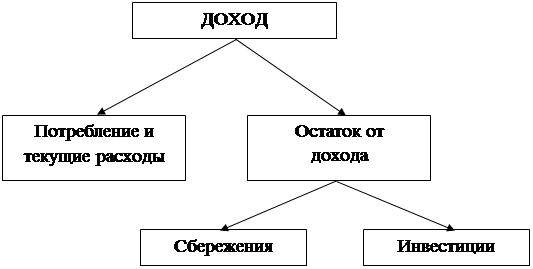

Любой доход семьи в виде заработной платы или стипендии и т.д. можно потратить на какие-то покупки, совершаемые сейчас, а частично можно оставить на будущее. Та часть дохода, которая откладывается вами для будущего потребления, а не используется прямо сейчас, делится на сбережения и инвестиции.

Сбережения - это те средства, которые вы хотите сохранить на будущее (иногда с небольшим доходом, компенсирующим инфляцию).

Инвестиции - это часть остатка от дохода, с помощью которой вы пытаетесь получить доход и увеличить сумму накоплений, а не только сохранить существующие средства.

|

Рисунок 3.1 – Распределение доходов семьи

Для чего нужно сберегать?

Во-первых, это создание накоплений для крупной покупки. Обычно сумма, необходимая для совершения какой-то крупной покупки превышает размер ваших текущих доходов. В таком случае, чтобы купить нужную вам вещь можно взять кредит в банке или занять деньги другим образом., либо накопить на эту покупку. А для некоторых крупных приобретений вам даже для доступа к кредитным ресурсам понадобиться иметь достаточно большой объем собственных средств: например, при покупке недвижимости в ипотеку будет нужно иметь деньги на первый взнос.

Финансовые цели и их масштабы различаются для людей на разных этапах жизненного цикла. Ребенок пытается накопить на велосипед или новый гаджет из карманных денег, подросток может откладывать на туристическую поездку. Финансовые цели с возрастом обычно становятся масштабнее - рано или поздно появляется желание приобрести автомобиль или собственную недвижимость. Кроме того, начиная с определенного момента людям следует задуматься о создании накоплений на старость.

Другая причина для сбережений - создание подушки безопасности или накоплений на "черный день". Каждый из нас может испытать на себе негативный финансовый шок: например, можно потерять работу, заболеть или понести крупные расходы по какой-то другой причине. В такой ситуации подушка безопасности сможет помочь вам пережить трудный период без попадания в круг займов. Большинство экспертов сходятся в том, что размер подушки безопасности должен составлять от трех до шести (в зависимости от обстоятельств) месячных доходов семьи - то есть накопленного резервного фонда должно хватать на несколько месяцев жизни семьи без получения доходов.

Кроме того, вы можете захотеть получить дополнительный доход от ваших средств. Иногда на процент от вложенных средств можно безбедно жить, но для этого сумма должна быть достаточно велика.

Существует множество способов создания сбережений. Наиболее примитивный способ - хранение средств дома. В этом случае велик риск их потери от действий злоумышленников, природных катаклизмов или собственной забывчивости, не говоря уже про инфляцию. Более распространенным является открытие вклада в банке. Есть и более экзотические институты для хранения сбережений - кредитные кооперативы или микрофинансовые организации. В случае если вы хотите получить больший доход от своих накоплений (при большем риске потерь), вы можете инвестировать их, например, в покупку ценных бумаг.

Однако, куда бы вы не вкладывали деньги, нужно следовать базовому правилу: не вкладывать деньги в инструмент, которого не понимаешь.

Какой инструмент выбрать – решение остается за вами. Если вы еще не очень хорошо планируете свои расходы, то можете воспользоваться накопительным счетом. А когда научитесь формировать свой личный финансовый план – смело открывайте депозит для получения большего дохода. Помните, что в отличие от депозита по накопительному счету банк имеет право изменить ставку в одностороннем порядке без вашего согласия. В случае, если вы заключили депозитный договор, ставка останется неизменной до конца срока депозита.

Инфляция - это процесс повышения общего уровня цен, или обесценивание денег. При инфляции падает покупательная способность денег - то есть через год на ту же самую сумму денег получится купить меньше. Поэтому если вы сберегаете деньги дома в виде наличных, то их ценность со временем будет уменьшаться из-за инфляции.

От обесценивания денег может спасти, например, хранение сбережений в банке - в таком случае вы получите процентный доход (в размере номинальной процентной ставки, которая прописана в договоре), который может покрыть (а может и не покрыть) инфляционные потери.

Такие инструменты сбережения, как депозиты и накопительные счета позволяют получить пассивный доход в виде процентов, но такой доход в лучшем случае сможет покрыть только инфляцию. Для целей большего заработка нужно инвестировать денежные средства в инструменты с большей доходностью и сопутствующим ей большим риском.

Инвестировать можно не только денежные средства. Вы, например, можете инвестировать свое время в собственное развитие: приобретение новых навыков и профессии, изучение иностранных языков или финансовых рынков, которые в будущем могут конвертироваться в денежные средства.

Большинство людей склонны к инвестициям в реальные активы, мотивируя это тем, что их «можно потрогать». Инвестиции в реальные активы могут быть материальными (недвижимость, предметы искусства, драгоценные металлы) и нематериальными (патенты, авторские права).

Финансовые активы могут быть долгосрочными и спекулятивными, что определяет характер инвестирования в них. К долгосрочным финансовым инвестициям относятся вложения в ценные бумаги и металлические счета. Спекулятивные инвестиции осуществляются на валютном рынке.

Такие инструменты сбережения, как депозиты и накопительные счета позволяют получить пассивный доход в виде процентов, но такой доход в лучшем случае сможет покрыть только инфляцию. Для целей большего заработка нужно инвестировать денежные средства в инструменты с большей доходностью и сопутствующим ей большим риском.

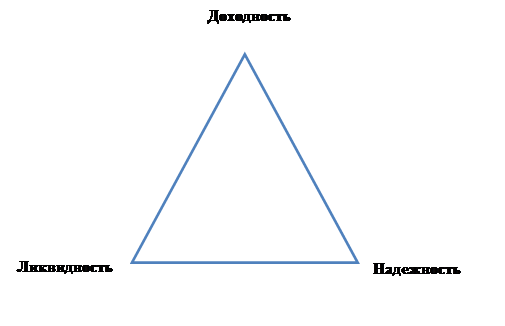

Инструменты сбережения и инвестиций отличаются доходностью, ликвидностью и риском, причем эти характеристики часто взаимосвязаны. Часто вместо риска какого-либо инструмента говорят о его надежности.

Надежность инструмента - это его способность противостоять рискам.

Доходность за период - это то, на сколько процентов увеличилась вложенная сумма за этот период. Однако при сравнении различных сберегательных возможностей чаще всего невозможно заранее в точности определить, какую сумму вы заработаете, и вам понадобится понятие ожидаемой доходности - то есть предполагаемая заранее доходность за период.

Теоретически работает следующая закономерность: чем выше риск, то есть вероятность появления потерь, тем выше ожидаемая доходность. Фактически более высокая доходность компенсирует более высокий риск для инвестора. Разницу между доходностью высокорискового актива и низкорискового экономисты называют премией за риск.

Ликвидность - это способность актива быстро превращаться в деньги. В большинстве случаев действует похожая закономерность - высокодоходные активы обычно не слишком ликвидны, хотя неликвидные активы бывают и низкодоходными, и высокодоходными.

Наиболее ликвидный актив - это наличные деньги. Если у вас есть наличные деньги, то вы сразу можете что-то на них купить. Нужно отметить, что не все наличные деньги одинаково ликвидны. Это понимает каждый, кто хотя бы раз пытался расплатиться пятитысячной купюрой в маршрутке или совершить относительно крупную покупку, заплатив мешочком мелочи. При этом наличные деньги, разумеется, не приносят никакого дохода, а только теряют в покупательной способности во времени за счет инфляции.

Чуть менее ликвидны деньги на банковском текущем счете (например, счете, куда приходит ваша заработная плата) - текущий счет не имеет ограничений по снятию денег, если нет ограничений по снятию денег при подозрительных операциях. В настоящее время практически в любом торговом или развлекательном заведении крупных городов у вас примут карточку для оплаты товара или услуг, или вы сможете снять деньги в ближайшем банкомате (хотя в этом случае возможны ограничения на снятие большого количества денег). Средства на текущем счете либо не приносят дохода вовсе, либо приносят совсем небольшой (доли процента). Когда экономисты говорят о деньгах в экономике, обычно они имеют в виду именно наличные и деньги на текущих счетах как наиболее ликвидные.

Следующие по ликвидности – срочные вклады (или депозиты). Доходность срочных вкладов обычно выше, чем вкладов до востребования (то есть таких, забрать которые можно в любой момент без потери процентов). В России возможность досрочного снятия средств с депозита (как правило с потерей процентов) делает эти вклады достаточно ликвидными.

Следом за ними по ликвидности идут прочие активы, в которые вы можете решить вложить средства. Одни относительно более ликвидны: продать их достаточно легко - иностранная валюта, ценные бумаги, золото. Такие активы, как недвижимость, предметы искусства или антикварная мебель, которые также являются предметами инвестирования, продать сложнее. Ликвидность этих активов куда ниже, они могут принести очень большую доходность, хотя и риск потерь может быть весьма велик.

|

Рисунок 3.2 – Выбор баланса между ликвидностью, доходностью и надежностью

Чтобы выбрать подходящий для ваших целей способ сбережения, нужно определиться с тем, какая ликвидность (то есть та легкость, с которой вы сможете получить свои сбережения) вам подходит. Для того чтобы определить, какая степень ликвидности вам подходит, нужно сформулировать финансовые цели. В случае если вы откладываете средства, чтобы создать подушку безопасности, вам нужен быстрый доступ к сбережениям в необходимый момент - в этом случае вам подойдет текущий счет или краткосрочный вклад. Если же вы делаете сбережения на пенсию, доступность средств в любой момент для вас не будет играть такой роли. Накопленные средства также можно инвестировать с целью получения дополнительного дохода - для такой цели ликвидные, но низкодоходные депозиты не подходят.

Выбор подходящего вам баланса между риском и доходностью также зависит от финансовых целей - например, для средств подушки безопасности не подходят механизмы, предполагающие большой риск или низкую ликвидность. Для целей инвестирования средств может подойти разный баланс риска и доходности - в отличие от сохранения резервного фонда, это может быть и высокий риск, сопровождающийся высокой доходностью. Дальнейший выбор зависит уже от того, насколько сильно вы готовы рисковать.

Такие инструменты сбережения, как депозиты и накопительные счета, позволяют получить пассивный доход в виде процентов, но такой доход в лучшем случае сможет покрыть только инфляцию. Для целей большего заработка нужно инвестировать денежные средства в инструменты с большей доходностью и сопутствующим ей большим риском.

Большинство людей склонны к инвестициям в реальные активы (недвижимость, автомобиль, предметы искусства, драгоценные металлы, патенты, авторские права), мотивируя это тем, «что их можно потрогать». Инвестиции в реальные активы целесообразны и свойственны населению, когда наблюдается неопределенная ситуация в экономике, не ясны тренды дальнейшего развития. Помимо разницы между ценой покупки и продажи, недвижимость, например, позволяет иметь постоянный пассивный доход от сдачи ее в аренду.

Если вы еще не накопили на квартиру, но у вас уже есть некоторая сумма сбережений можно осуществить инвестиции в финансовые активы (ценные бумаги, металлические счета, валютный рынок).

Ценные бумаги могут приносить вам два вида дохода: от разницы между ценой покупки и продажи и от владения ими в виде дивидендов или процентов.

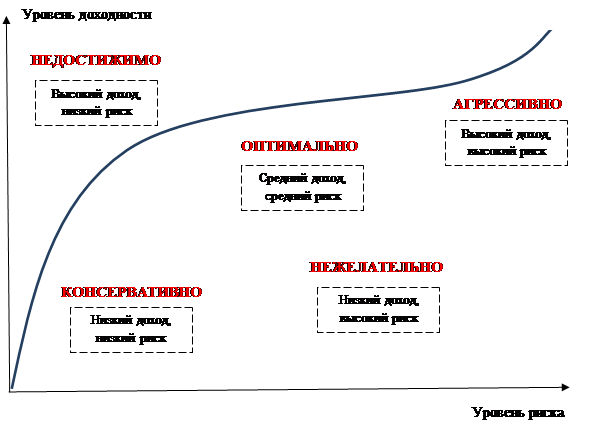

Поскольку любые инвестиции рассматриваются как способ приумножения сбережений, то прежде всего важен тот доход, который можно получить на вложенные средства.

Доходность – это основной параметр инвестиций, по нему вы можете сравнивать те или иные инструменты и принимать решения о наиболее выгодном вложении. Доходность всегда связана с риском, но при этом каждый инвестор желает получить максимальный доход при минимальном риске. Ваша задача – оптимизировать инвестиции так, чтобы достигнуть баланса между желаемой доходностью и тем риском, который вы готовы понести для ее получения.

|

Рисунок 3.2 – Выбор стратегии инвестирования

Какова бы ни была ваша стратегия инвестирования, она может меняться время от времени, но базовые принципы при ее формировании должны быть соблюдены. Инвесторы во всем мире заработали свои миллионы, пользуясь основными правилами успешного инвестора. У вас должен быть четкий план, содержащий конкретные шаги для достижения цели, которого вы будете придерживаться. При этом ваш портфель должен быть гибким и диверсифицированным. Не идите на поводу у колебаний рынка, не делайте поспешных продаж и покупок – наберитесь терпения.

Помните, что инвестиционный портфель создается под конкретную финансовую цель. Поэтому так важно сначала поставить цели в части сроков, валют и важности цели для вас.