Практическое занятие № 4

ПЛАН ЗАНЯТИЯ

Дисциплина: МДК.03.02 Оценка инвестиционных проектов в логистической системе

Курс: 3

Группа: 1ОДЛ-20

Специальность: 38.02.03 Операционная деятельность в логистике

Дата 16.02.2023

Время проведения: 13.30-15.00 4 пара

Тема: Расчёты простых и сложных процентов, нормы дисконтирования.

Цель занятия:

Дидактическая: Закрепить теоретические знания по теме «Финансово-математические основы инвестиционного проекта», выработать практические навыки в расчетах простых, сложных процентов, нормы дисконтирования.

Вид занятия: Практическое занятие

Список литературы:

1. Инвестиции: учебное пособие для студентов, обучающихся по специальности «Финансы и кредит» / [М. В. Чиненов и др.]. – 3-е изд., стереотипное. – Москва: КноРус, 2020. – 364 с.

2. Инвестиционный анализ: учебное пособие / [И. С. Межов и др.]. – Москва: КноРус, 2016. – 415 с.

3. Маркова, Г.В. Экономическая оценка инвестиций: Учебное пособие / Г.В. Маркова. - М.: Курс, 2018. - 320 c.

4. Нешитой, А.С. Инвестиции: учебник: / А. С. Нешитой. – Москва: Дашков и Кº, 2018. – 351 с.

5. Шапкин, А. С. Управление портфелем инвестиций ценных бумаг / А. С. Шапкин, В. А. Шапкин. – 6-е изд. – Москва: Дашков и К°, 2021. – 510 с.

ХОД РАБОТЫ:

1. Повторите теоретическим материал лекции №7.

2. Выполните практическую часть работы:

3. Заполните ЛИСТ ОТВЕТОВ, оформите в виде файла MC Word (имя файла – Ф.И.О., группа) и пришлите преподавателю в личных сообщениях

1. Теоретическая часть

Концепция стоимости денег во времени

Умный экономист ответит на вопрос: «что лучше 1000 рублей сегодня или через год?», что все зависит от состояния экономики. Если в экономике сейчас дефляция, то через год тысяча – лучше, ведь цены упадут и можно будет приобрести больше товаров на эту сумму. Однако, большая часть экономик существуют в условиях постоянной инфляции, из этого следует, что тысяча сегодня – лучше, чем через год.

Предположим, что мы активно управляем личными финансами и вместо траты 1000 сегодня, мы решили дать её в ссуду на год и получаем вместо денег долговое обязательство. В связи с этим мы теряем возможность потратить эти деньги сейчас на себя. Это становится причиной истребовать спустя время сумму, которая будет больше 1000:

1. Удовлетворение потребностей сегодня, важнее чем в будущем.

2. Инфляция. Если через год на тысячу можно будет купить столько же товаров, сколько сегодня на 500, то и цена этой тысячи, прошедшей через призму времени – всего 500 рублей.

3. Проценты. Можно положить эту сумму в банк и получить немного больше денег, чем эта тысяча.

4. Риски, связанные с тем, что тот, кто получает эту тысячу от нас сегодня будет не способен выполнить свои обязательства – банкротство, смерть, инвалидность, побег – никто не отменял.

В этом случае важно понять, что если деньги не работают, то их владелец терпит убытки. В этом виновата даже не инфляция, а упущенная возможность. Можно было вложить лишние деньги во что-то и получать доход. Избегать этой возможности – все равно что терпеть убытки, в сравнении с тем, кто этой возможностью не пренебрёг.

Поэтому, если говорить о стоимости денег во времени, то рубль полученный сегодня – дороже, чем рубль, полученный завтра, и уж тем более – через год.

Процент

Доход от долговых обязательств, связанных с предоставлением капитала в различных формах в пользование или от инвестиций – называется процентами. Иными словами, они представляют собой индикатор стоимости капитала и меру получаемых доходов, напрямую зависящих от времени. Они позволяют просчитывать реальную цену будущих доходов с позиции сегодняшнего дня. Проценты бывают:

· Простые – начисляются по факту, на сумму за конкретный период пользования капиталом. Они отражают меру начисления текущего дохода по ставке на капитал, предназначенный для инвестиций.

· Сложные – начисляются на первоначальную сумму вложений и на проценты от этой суммы, накопленные за определенное время.

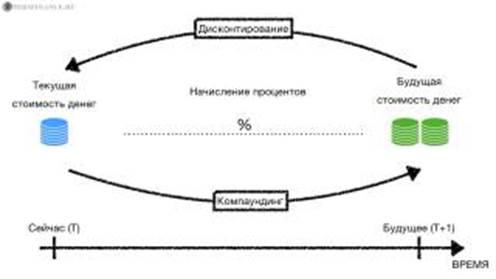

Будущая и текущая стоимость денег, дисконтирование и компаундирование

Будущая стоимость денег – вложенные средства, а точнее изменение их суммы спустя определенный временной промежуток с определенной ставке процентов. Для определения этого показателя можно посредством наращения их стоимости (компаундинга), основывающегося на присоединении к их изначальной сумме сумму процентов, которые будут начислены.

Текущая стоимость денег – будущая стоимость денег, которую привели с учетом процентной ставки к настоящему времени. Для её определения проводится операция, обратная компаундингу – дисконтирование. Оно выражается удалением из будущей стоимости денег суммы начисленных процентов.

Чтобы оценить будущую или текущую стоимость денег, воспользуйтесь нашим калькулятором.

Конец формы