Проблема учета инфляции.

Одним из важнейших показателей, влияющих на анализ проектов, является инфляция, которая в последнее время стала просто неприменимым атрибутом нашей жизни. Мы осознали этот недуг лишь несколько лет назад, а западная наука уже давно и серьезно ее изучает. Инфляция - это повышение общего (среднего) уровня цен в экономике или на данный вид ресурса, продукции, услуг, труда.

Под темпом инфляции понимается изменение общего уровня цен, выраженное в процентах. Выделяют несколько основных показателей инфляции:

1. Дефлятор ВНП = Номинальный ВНП/Реальный ВНП, где номинальный ВНП измеряется в текущих ценах, а реальный - в постоянных ценах (ценах базисного года).

2. Индекс потребительских цен (ИПЦ) = стоимость потребительской корзины в данном году/стоимость потребительской корзины в базисном году;

3. Индекс оптовых цен;

Темп инфляции t="100%" [Дефлятор ВНП в году (t) - Дефлятор ВНП в году (t-1)]/ Дефлятор ВНП в году (t-1) = (DEF-1)100%;

4. Индекс изменения цен ресурса = Цена ресурса в момент времени t/ Цена ресурса в базисный момент времени t0;

Темп инфляции по ресурсу = (Индекс изменения цен ресурса - 1)100%.

Не вызывает сомнения факт, что даже ожидаемая инфляция влечет серьезные издержки, которые приходится нести практически всем экономическим агентам: это так называемые "издержки стоптанных башмаков" (связаны с более частыми посещениями банка по причине невыгодности хранения денег на руках); "издержки меню" (связаны с необходимостью фирм часто изменять ценники при повышении цен). Неустойчивость темпов инфляции связана с дополнительныминфляционным риском, поэтому затрагивает в немалой степени интересы всех не склонных к риску субъектов.

Еще печальней обстоит дело с непрогнозируемой инфляцией: темпы инфляции существенно изменяются год от года. Инфляционные процессы сказываются на фактической эффективности инвестиций, поэтому фактор инфляции обязательно следует учитывать при анализе и выборе проектов капиталовложений. Особенно это актуально в России, экономическая ситуация, в которой характеризуется высоким уровнем инфляции и серьезными структурными изменениями в ценообразовании.

Влияние инфляции на показатели финансовой эффективности можно рассматривать в двух аспектах:

- влияние на показатели проекта в натуральном выражении: следует учитывать тот факт, что инфляция ведет не только к переоценке финансовых результатов проекта, но и к изменению плана реализации проекта.

- влияние на показатели проекта в денежном выражении.

Учет инфляционных факторов в анализе инвестиционных проектов

Можно выделить следующие методы учета инфляции при оценке эффективности инвестиционного проекта:

1. Инфляционная коррекция денежных потоков;

- проблема постоянных и текущих цен;

- расчет в рублях и валюте.

2. Учет инфляционной премии в ставке дисконтирования.

3. Анализ чувствительности в условиях высокого уровня инфляции.

Реальная ставка доходности с учетом налога

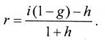

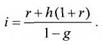

Вопрос о налогообложении прибыли от инвестирования средств приобретает особую важность, ведь налог начисляется не с реального дохода, а с номинального, равного приращению денежной суммы, и величина налога может оказаться больше реального дохода! Пусть ставка налога на прибыль равна g тогда чистая прибыль, т.е. прибыль после уплаты налога, равна iP-iPg=Pi(1-g). Отсюда видно, что учет налога на прибыль сводится к замене процентной ставки i на ставку ig=i/(l-g).

Формула для реальной доходности с учетом налога на прибыль примет вид

(1.5.11)

(1.5.11)

Определим приемлемую процентную ставку с учетом налогообложения, преобразуя формулу (1.5.11):

8-й Человек Женя Вагин

18. Классификация рынков; сегментация; критерии классификации рыночных сегментов.

19. Оценка кадрового потенциала предприятия и его подразделений.

20. Планирование потребности в трудовых ресурсах.

21. Производственные возможности общества. Кривая производственных возможностей.

22. Основные черты рыночной экономики. Функции рынка.

23. Экономические функции государства в рыночной экономике. Инструменты государственного регулирования.

24. Государственный бюджет. Бюджетный дефицит. Государственный долг.

9-й Человек Андрей

25. Фискальная политика государства. Налоговая система.

26. Денежно-кредитная политика государства.

27. Экономический рост: показатели, темпы, факторы.

28. Сущность и виды инфляции. Антиинфляционная политика государства.

29. Экономическое обоснование затрат на охрану окружающей среды и охрану труда.

30. Виды затрат и особенности их отображения в бухгалтерском и налоговом учете.

31. Налогообложение: объекты и субъекты, ставки, формы и периоды отчетности.

32. Монополии: классификация, характеристика, особенности. Антимонопольная политика государства.

10-й Человек Саня Матвеев