Блок № 2. Экономика, бухгалтерский учет, анализ, аудит, финансы, налогообложение

1. Производительность труда. Показатели производительности труда и трудоемкости продукции. Анализ трудоемкости производственной программы по технико-экономическим факторам.

2. Оборотные средства в машиностроительной промышленности, их состав, нормирование и показатели использования.

3. Анализ прибыли от реализации товарной продукции.

6-й Человек Ломакин Ден

4. Показатели рентабельности и доходности. Анализ рентабельности продукции.

5. Методы и формы планирования производства продукции.

6. Анализ финансового состояния предприятия.

7. Себестоимость продукции: понятие, структура, классификация затрат.

8. Основные виды ценных бумаг. Курсовая стоимость ценных бумаг. Рынок ценных бумаг. Фондовая биржа.

9. Организация нормирования труда на предприятии. Трудовые нормы и нормативы, методы их разработки.

10. Современная банковская система. Банки и их функции. Роль Центрального банка в банковской системе, регулирование с его стороны деятельности коммерческих банков.

7-й Человек Леха Казаков

11. Ценовая политика фирмы; методы формирования исходной цены и обоснование их выбора.

Ценовая политика фирмы — определение уровня цен и возможных вариантов их изменения в зависимости от целей и задач, решаемых фирмой в краткосрочном плане и в перспективе, и формирование установок фирмы относительно своего желательного ценового образа, предоставления скидок с цены и принятия соответствующих мер в ответ на ценовую деятельность конкурентов.

Методика расчета исходных цен на товары, как правило, состоит из следующих этапов:

1) постановка задач ценообразования,

2) определение спроса,

3) оценка издержек,

4) анализ цен и товаров конкурентов,

5) выбор метода ценообразования,

6) установление окончательной цены.

Можно выделить несколько факторов, под воздействием которых находится предприятие при выборе способа ценообразования на свой товар:

1. Фактор затрат — затраты и прибыль составляют минимальную цену товара. Самый простой способ образования цены: при известных издержках и расходах прибавить приемлемую норму прибыли. Однако даже если цена только покрывает расходы, нет гарантии, что товар будет куплен. Именно поэтому некоторые предприятия становятся банкротами, рынок может оценить их товары ниже, чем стоят производство и продажа.

2. Фактор конкуренции — конкуренция оказывает сильное влияние на ценовую политику. Можно спровоцировать всплеск конкуренции, назначив высокую цену, или устранить ее, назначив минимальную. Если товар требует особого метода производства, или производство его очень сложное, то низкие цены не привлекут к нему конкурентов, но высокие цены подскажут конкурентам, чем им стоит заняться.

3. Фактор ценности — один из наиболее важных факторов. Каждый товар способен в определенной степени удовлетворить потребности покупателей. Для согласования цены и полезности товара можно: придать товару большую ценность, просветить покупателя посредством рекламы о ценности товара, скорректировать цену так, чтобы она отвечала настоящей ценности товара.

4. Фактор общественного мнения — обычно у людей имеется некоторое представление о цене товара, независимо от того, является ли он потребительским или промышленным. Приобретая товар, они руководствуются некоторыми границами цен, или ценовым радиусом, определяющим, по какой цене они готовы купить товар.

12. Долгосрочный анализ доходов и затрат при принятии решения об эффективности капиталовложений. Основные методы оценки программы капиталовложений: метод окупаемости; метод отдачи на вложенный капитал; метод дисконтирования денежных поступлений.

Анализ эффективности долгосрочных финансовых вложений

Анализ доходности каждого вида финансовых вложений и среднего их уровня. Сравнительный анализ доходности инвестиционного портфеля с альтернативными вариантами.

Оценка эффективности долгосрочных финансовых вложений производится сопоставлением суммы полученного дохода от данного вида инвестиций со среднегодовой суммой данного вида активов. Средний уровень доходности (ДВК) может измениться за счет:

структуры ценных бумаг, имеющих разный уровень доходности (УДi);

уровня доходности каждого вида ценных бумаг, приобретенных предприятием (ДВКi):

Данные табл. 23.6 показывают, что доходность долгосрочных финансовых вложений за отчетный год повысилась на 1,4 %, в том числе за счет изменения:

структуры долгосрочных финансовых вложений

уровня доходности отдельных видов инвестиций

Более доходный вид инвестиций - вложение средств в акции совместного предприятия по производству сельскохозяйственной продукции. Причем наблюдается рост доходности этого вида инвестиций, в связи с чем увеличились вложения средств в данный проект и сократились займы другим организациям.

Сравнивая финансовую эффективность долгосрочных инвестиций с отдачей капитала на анализируемом предприятии, нетрудно заметить, что она значительно ниже. Однако надо учитывать, что совместное предприятие является основным поставщиком сырья для анализируемого предприятия, причем на более выгодных условиях. Поэтому вложение средств в данный проект выгодно для предприятия. На первый план здесь выдвигаются не дивиденды, а участие в управлении делами в интересах инвестора.

Доходность ценных бумаг необходимо сравнивать также с так называемым альтернативным (гарантированным) доходом, в качестве которого принимается ставка рефинансирования или процент, получаемый по государственным облигациям или казначейским обязательствам.

Например, предприятие имеет 20 млн руб. для вложения в ценные бумаги. Уровень дивидендов по акциям составляет 25 %, а средняя учетная ставка банковского процента - 20 %, стоимость облигаций при покупке - 10 000 руб., а при погашении - 13 000 руб.

Доход при вложении 20 млн руб. в акции принесет годовой доход предприятию в сумме 5 млн руб. (20х25%/100), при помещении денег в банк - 4 млн руб. (20х20%/100), при покупке облигаций - 6 млн руб. (20х13 000/10 000-20). Следовательно, наиболее выгодный и наименее рискованный вариант инвестирования в данном примере - вложение денег в облигации.

| Метод определения срока окупаемости инвестиций |

Этот метод – один из самых простых и широко распространен в мировой учетно-аналитической практике, не предполагает временной упорядоченности денежных поступлений. Алгоритм расчета срока окупаемости (РР) зависит от равномерности распределения прогнозируемых доходов от инвестиции. Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими. При получении дробного числа оно округляется в сторону увеличения до ближайшего целого. Если прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом. Общая формула расчета показателя РР имеет вид

РР = n, при котором  . .

|

Метод основывается на использовании информации о денежных потоках, о возможности получения прибыли от реализации инвестиционного проекта.

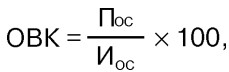

Отдача на вложенный капитал (ОВК) рассчитывается по формуле:

где Пос – ожидаемая средняя прибыль от реализации инвестиционного проекта,

Иос– ожидаемая средняя величина инвестиций по проекту.

Ожидаемая средняя прибыль определяется как сумма разниц приращения доходов и расходов за период реализации проекта, деленная на оцененный полезный срок жизни проекта.

Средняя величина инвестиций находится делением исходной суммы капитальных вложений на два, если по истечении срока реализации анализируемого проекта все капитальные затраты будут списаны; если допускается наличие остаточной или ликвидационной стоимости, то ее оценка должна быть учтена. При этом средняя величина ожидаемых инвестиций зависит от метода начисления амортизации. При равномерном исчислении амортизации ожидаемая величина инвестиций равна половине суммы первоначальных инвестиций и ликвидационной стоимости в конце срока проекта.

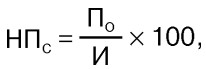

Аналогичным показателем оценки эффективности инвестиционного проекта является средняя бухгалтерская норма прибыли, которая определяется по формуле:

где По – суммарная прибыль за весь период жизненного цикла проекта,

И – первоначальная величина инвестиций по проекту.

В практической деятельности для расчета отдачи на вложенный капитал используется формула: отдача на вложенный капитал = ожидаемая средняя прибыль / ожидаемая средняя величина инвестиций x 100 %.

В некоторых формулах используют также суммарную прибыль, которая в числителе, или первоначальную величину инвестиций, которая в знаменателе. Возможны многие сочетания, но следует придерживаться одного уже выбранного метода.

Этот метод основывается на применении в качестве начальных данных времени (количество лет), необходимого на покрытие начальных инвестиций в проект; размеров ежегодного взноса, рассчитываемых как разность между годовыми доходами и затратами.

Он не учитывает время получения доходов от реализации проекта. Учет степени доходов и их обесценивания нуждается в учете времени получения прибыли.

Преимуществами данного метода являются простота и осмысление расчетов, определенность суммы первоначальных капиталовложений и др.

Недостатки: пренебрегает отдачей от вложенного капитала (прибыльность не оценивает), дает равную оценку уровням инвестиций независимо от срока окупаемости.

Метод дисконтированных денежных потоков может быть использован для оценки любого действующего предприятия. Тем не менее, существуют ситуации, когда он объективно дает наиболее точный результат рыночной стоимости предприятия.

Применение данного метода наиболее обосновано для оценки предприятий, имеющих определенную историю хозяйственной деятельности (желательно, прибыльной) и находящихся на стадии роста или стабильного экономического развития. Данный метод в меньшей степени применим к оценке предприятий, терпящих систематические убытки (хотя и отрицательная величина стоимости бизнеса может быть фактом для принятия управленческих решений). Следует соблюдать разумную осторожность в применении этого метода для оценки новых предприятий, пусть даже и многообещающих.Отстутствие ретроспективы прибылей затрудняет объективное прогнозирование будущих денежных потоков бизнеса.

| Основные этапы оценки предприятия методом дисконтированных денежных потоков. |

1. Выбор модели денежного потока.

2. Определение длительности прогнозного периода.

3. Ретроспективный анализ и прогноз валовой выручки от реализации.

4. Анализ и прогноз расходов.

5. Анализ и прогноз инвестиций.

6. Расчет величины денежного потока для каждого года прогнозного периода.

7. Определение ставки дисконта.

8. Расчет величины стоимости в постпрогнозный период.

9. Расчет текущих стоимостей будущих денежных потоков и стоимости в постпрогнозный период.

10. Внесение итоговых поправок.

13. Типовые организационные структуры управления предприятием, методы проектирования организационной структуры управления.

http://www.cfin.ru/management/iso9000/iso9000_orgchart.shtml