Учет стоимости основных средств гостиничного предприятия

Высокая стоимость оборудования, инструментов и длительность отвлечения денежных средств, их значительные размеры требуют от гостиничного предприятия уделять больше внимания лучшему использованию основных средств (основных фондов) в процессе их эксплуатации. Для этого следует выполнять ряд условий и вести четкий учет их наличия и движения на предприятии. Учет должен обеспечить знание их общей величины, динамики и степени их влияния на уровень издержек производства.

Для учета, анализа и оценки основные средства группируются по следующим критериям:

· • функциональному назначению;

· • отраслевой принадлежности;

· • вещественно-натуральному составу;

· • степени участия в производственном процессе.

Оценка основных средств гостиничного предприятия осуществляется:

в натуральной форме, т.е. по числу инвентарных основных средств. Используется такая оценка для расчета производственной мощности предприятия, для анализа степени физического износа и для планирования воспроизводства объектов основных средств;

в стоимостной форме, т.е. в денежном выражении, в целях:

· — определения общей стоимости основных средств,

· — анализа структуры основных средств,

· — расчета амортизации,

· — оценки эффективности исполнения основных средств.

В силу многообразия видов основных средств гостиничного предприятия их общий размер может быть определен только в стоимостном выражении. Для этого применяют различные способы оценки основных средств в зависимости от времени их приобретения (изготовления) и их состояния — это полная первоначальная стоимость, полная восстановительная стоимость и остаточная стоимость.

Приведем виды стоимостной оценки.

Первоначальная стоимость основных средств, поступивших за счет капитальных вложений предприятий, включает в себя затраты на возведение (сооружение) или приобретение основных средств, в том числе расходы на доставку и установку, а также иные расходы по доведению данного объекта до состояния готовности к эксплуатации по назначению.

Для отдельного объекта первоначальную стоимость (Сперв) определяют следующим образом:

где Соб — стоимость приобретенного оборудования;

Смр — стоимость монтажных работ;

Зтр — затраты на транспортировку;

Зпр — прочие затраты.

Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный (складочный) капитал организации, признается их денежная оценка, согласованная учредителями (участниками) организации. Первоначальной стоимостью основных средств, полученных организацией безвозмездно, признается их рыночная стоимость на дату оприходования. Первоначальной стоимостью основных средств, приобретенных в обмен на другое имущество, отличное от денежных средств, признается стоимость обмениваемого имущества, по которой оно было отражено в бухгалтерском балансе гостиничного предприятия.

Восстановительная стоимость соответствует затратам на создание или приобретение аналогичных основных средств в современных условиях. Для определения восстановительной стоимости основных средств проводят их переоценку путем индексации или прямого пересчета по документально подтвержденным рыночным ценам.

Постепенная потеря стоимости основных средств отражается в их оценке по остаточной стоимости — первоначальной (восстановительной) стоимости, уменьшенной на величину износа. Остаточная стоимость (Сосх) рассчитывается по формуле

где Сперв (воссТ) — первоначальная (восстановительная) стоимость основных средств;

И — износ основных средств.

Оценка основных средств по остаточной стоимости необходима для того, чтобы знать их качественное состояние, и для составления бухгалтерского баланса.

Поскольку в течение года физический объем основных средств меняется (предприятие, например, может приобрести несколько единиц нового оборудования и списать часть действовавшего), то первоначальная стоимость основных средств на конец года будет отличаться от первоначальной стоимости на начало года. Первоначалъная стоимость на конец года (С*ерв) рассчитывается следующим образом:

где Сдерв — стоимость первоначальная на конец года;

Сперв — стоимость первоначальная на начало года;

Сввед — стоимость введенных в течение года основных средств;

Свыб — стоимость выбывших в течение года основных средств.

Так как значения стоимости основных средств на начало и на конец года могут значительно различаться, в экономических расчетах используется показатель их среднегодовой стоимости. Определить среднегодовую стоимость основных средств можно различными способами.

При упрощенном способе среднегодовая стоимость (Сср) определяется как полусумма остатков на начало и конец периода

где С“ерв — первоначальная стоимость основных средств на начало года;

Сперв — первоначальная стоимость на конец года.

Ввод-вывод основных средств в течение года проходит неравномерно, поэтому предложенный выше способ дает приблизительный результат. Для более точного определения среднегодовой стоимости основных средств применяется формула, которая учитывает месяц ввода-вывода:

где Mi и М2 — число полных месяцев соответственно с момента ввода (выбытия) объекта (группы объектов) основных средств;

СВвед — стоимость введенных в течение года основных средств;

СВыб — стоимость выбывших в течение года основных средств.

Однако самый точный способ определения среднегодовой стоимости основных средств — это расчет по формуле средней хронологической

где Сн — стоимость основных средств на начало месяца;

Ск — стоимость основных средств на конец месяца.

Через определенный период времени с момента покупки или создания основные средства теряют часть своей стоимости, что называется износом.

Как было определено выше, основные средства в процессе эксплуатации изнашиваются, становятся непригодными под воздействием внешней среды, что выражается двумя вида износа — физическим и моральным. Первый устраняется путем выполнения мероприятий по технической эксплуатации (ремонт, восстановление), а второй — путем разработки и выполнения программы технической модернизации предприятия (ввод оборудования, работающего на основе современных технологий).

Денежные средства на простое воспроизводство основных фондов накапливаются в амортизационном фонде, который образуется за счет амортизационных отчислений. Этот фонд формируется гостиничным предприятием для последующего обновления и текущего ремонта основных средств.

Начисление амортизации[1] осуществляется в течение срока полезного использования объекта — период амортизации, который определяется исходя из ожидаемого срока использования объекта, предполагаемого физического износа и нормативно-правовых ограничений. Эта процедура начинается с первого числа месяца, следующего за месяцем ввода объекта, и заканчивается с первого числа месяца, следующего за месяцем выбытия объекта на основе амортизационной политики предприятия.

Амортизационная политика — определение оптимальных уровней интенсивности обновления объектов основных средств исходя из условий их эксплуатации и целей предприятия. Она необходима для планирования амортизационных отчислений. При формировании амортизационной политики учитываются следующие факторы:

· • объем и структура основных средств;

· • степень фактического износа основных средств;

· • темпы инфляции;

· • инвестиционная политика предприятия;

· • финансовая политика предприятия (дивидендная политика);

· • государственная амортизационная политика.

Амортизационная политика гостиничного предприятия влияет:

· • на формирование средств для последующего воспроизводства;

· • формирование себестоимости и ценообразование;

· • сумму прибыли и налоговых платежей;

· • скорость обновления основных средств;

· • уровень платежеспособности предприятия.

Амортизационная политика гостиничного предприятия определяет величину и сроки формирования амортизационного фонда — особого денежного резерва предприятия, предназначенного для воспроизводства основных фондов. Он является финансовым ресурсом для капитальных вложений и источником расширенного воспроизводства основных фондов.

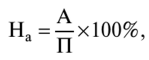

Норма амортизации является главным рычагом амортизационной политики как государства, так и предприятия. Она регулирует скорость оборота основных фондов и направлена на интенсификацию процесса их воспроизводства. Норма амортизации (На) представляет собой отношение годовой суммы амортизации к первоначальной балансовой стоимости в процентном выражении

где А — сумма годовых амортизационных отчислений;

П — первоначальная балансовая стоимость оборудования.

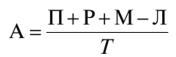

Амортизационная политика направлена на определение величины годовых амортизационных отчислений (А), которые рассчитываются по формуле

где Р — затраты на ремонтные работы;

М — затраты на модернизацию оборудования;

Л — ликвидационная стоимость;

Т — срок службы оборудования (амортизационный период).

Для начисления амортизационных отчислений большое значение имеет выбор метода их начисления. Используются следующие методы начисления амортизации.

Равномерный или прямолинейный метод. По этому методу начисление амортизации производится в течение срока полезного использования объекта равными долями. Ежегодную сумму амортизационных отчислений (А) рассчитывают по формуле

где Сперв — первоначальная стоимость объекта;

На — норма амортизационных отчислений.

Пример. Гостиничное предприятие приобрело вентиляционное оборудование для очистки воздуха. Стоимость его составила 100 тыс. руб., срок службы — 5 лет. Таким образом, ежегодно будет списываться на амортизацию: 100 000 : 5 = 20 000 руб.

Указанный способ целесообразно применять для тех видов основных средств, где время, а не устаревание (моральный износ) является основным фактором, ограничивающим их срок службы.

Метод уменьшаемого остатка. При этом способе годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной на основании срока полезного использования этого объекта:

где А — ежегодная сумма амортизационных отчислений;

Сост — остаточная стоимость объекта; к — коэффициент ускорения;

На — норма амортизации для данного объекта.

Пример. Ресторан гостиничного предприятия купил кухонное оборудование стоимостью 1,2 млн руб. со сроком службы восемь лет. Коэффициент ускорения равен 2. Таким образом, годовая сумма амортизации составит с учетом ускорения 25%

(100%: 8x2).

Следует отметить, что при таком способе первоначальная стоимость никогда не будет списана.

Списание стоимости по сумме чисел лет срока полезного использования (кумулятивный метод). При этом способе годовая сумма амортизации (А) определяется исходя из первоначальной стоимости объекта основных средств и годового соотношения. Формула представляет собой отношение, где в числителе — число лет, остающихся до конца срока службы объекта, а в знаменателе — сумма чисел лет срока его полезного использования:

где Сперв — первоначальная стоимость объекта;

Тост — количество лет, оставшихся до окончания срока полезного использования;

Т — срок полезного использования.

Пример. Было принято в эксплуатацию оборудование стоимостью 1 млн руб. Срок полезного использования — пять лет.

Сумма чисел срока использования составит 15(1 + 2 + 3 + 4 +5).

Этот способ равноценен способу уменьшаемого остатка, но дает возможность списать всю стоимость объекта без остатка. В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере [/12 годовой суммы.

Списание стоимости пропорционально объему продукции {работ, услуг). При этом способе начисление амортизационных отчислений производится на основе натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств по формуле

где А — сумма амортизации на единицу продукции;

С — первоначальная стоимость объекта основных средств;

В — предполагаемый объем производства продукции.

Этот метод применяется там, где износ основных средств напрямую связан с частотой их использования. Чаще всего метод списания стоимости пропорционально объему продукции используется для расчета амортизации при добыче природного сырья.

Следует особо остановиться на методе ускоренной амортизации.

Ускоренная амортизация является целевым методом более быстрого, по сравнению с нормативными сроками службы основных фондов, полного перенесения их балансовой стоимости на издержки производства и обращения[2]. В схеме ускоренной амортизации предприятие применяет равномерный (линейный) способ исчисления износа оборудования. При этом утвержденная в установленном порядке (по соответствующему инвентарному объекту или группе объектов) норма годовых амортизационных отчислений на полное восстановление увеличивается не произвольное количество раз, а не более чем в 2 раза в год.

Ускоренная амортизация позволяет:

· • ускорить процесс обновления основных средств на предприятии;

· • накопить необходимые денежные ресурсы для технического перевооружения и реконструкции производства;

· • уменьшить налог на прибыль;

· • поддерживать основные средства на высоком техническом уровне.

Таким образом, основные фонды гостиничного предприятия служат в течение нескольких лет и подлежат замене (возмещению) лишь по мере их физического или морального износа. Для своевременной замены устаревших средств труда без ущерба для бизнеса необходимо, чтобы стоимость выбывающих фондов была полностью перенесена на оказанные услуги, а в амортизационном фонде предприятия должны быть накоплены необходимые средства. Только при этих условиях воспроизводство основных фондов может осуществляться планомерно и эффективно.