22.Класичний та кейнсіанський механізм урівноваження заощаджень з інвестиціями.

51.Класичний механізм урівноваження заощаджень з інвестиціями.

Заощадження слугують єдиним джерелом фінансування інвестицій. Між заощадженнями та інвестиціями має спостерігатися рівновага, тобто S = I. Але заощадження є не чинником інвестиційного попиту, а лише його фінансовим обмеженням. Рівновага між заощадженнями та інвестиціями є не абсолютним законом, а законом-тенденцією. Рівновага між заощадженнями та інвестиціями об’єктивно обумовлена, найбільш рельєфно на цю тему конкурують між собою класична та кейнсіанська теорії.

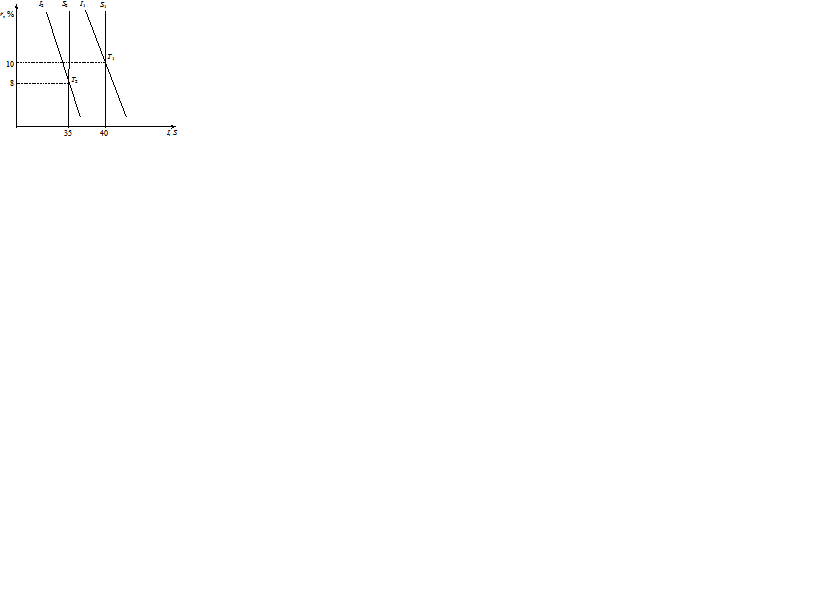

Згідно з класичною теорією рівновага між заощадженнями та інвестиціями досягається на фінансовому ринку завдяки коливанню процентної ставки під впливом попиту на позичкові кошти (інвестиції) та їх пропозиції (заощадження). Класичний механізм урівноваження заощаджень з інвестиціями унаочнює рис. 8.6.

Згідно з класичною теорією рівновага між заощадженнями та інвестиціями досягається на фінансовому ринку завдяки коливанню процентної ставки під впливом попиту на позичкові кошти (інвестиції) та їх пропозиції (заощадження). Класичний механізм урівноваження заощаджень з інвестиціями унаочнює рис. 8.6.

Рис. 8.6. Класичний механізм урівноваження

заощаджень з інвестиціями.

За класичною теорією заощадження та інвестиції є високоеластичними до процентної ставки. При цьому заощадження знаходяться в прямій залежності від процентної ставки: чим нижчою є процентна ставка, тим меншими є заощадження. Тому на рис. 8.6 крива заощаджень має додатний нахил. Що стосується інвестицій, то вони знаходяться в оберненій залежності від процентної ставки. У зв’язку з цим їх крива має від’ємний нахил.

Таким чином, обсяг виробництва не зменшується, а зниження параметрів рівноваги між заощадженнями та інвестиціями досягається в умовах повної зайнятості.

Кейнсіанський механізм урівноваження заощаджень з інвестиціями знаходить своє відображення на рис 8.7. У цьому варіанті інвестиції є менш еластичними відносно процентної ставки, ніж у класичному. Тому їх крива має невеликий кут нахилу. Але головною відмінністю кейнсіанського механізму врівноваження заощаджень з інвестиціями є нееластичність заощаджень до процентної ставки. У зв’язку з цим на рис. 8.7 крива заощаджень набуває вигляду вертикальної лінії.

Рис. 8.7. Кейнсіанський механізм урівноваження

заощаджень з інвестиціями

Кейнс не вважав, що зміна процентної ставки здатна суттєво впливати на бажання людей змінювати обсяг заощаджень. На його думку, вирішальний вплив на заощадження справляє дохід у тій частині, в якій він в процесі розподілу формує наявний дохід. Проте не лише Кейнс, а й сучасні макроекономісти піддають сумніву позицію класиків щодо існування високої еластичності процентної ставки до заощаджень або заощаджень до процентної ставки.

23.Структура заощаджень. Трансформація заощаджень в інвестиції за допомогою фінансових ринків та фінансових посередників.

Приватні заощадження — це структуризована система, яка складається з двох сегментів: заощадження домашніх господарств і заощадження підприємств.

Заощадження домашніх господарств визначаються згідно із загальним правилом — це та частина їхнього наявного доходу, яка залишається після здійснення витрат на споживання: Заощадження домогосподарств=Особистий наявний дохід-Споживання домогосподарств.(8.23)

Найпоширенішими формами заощаджень домогосподарств є депозитні вклади в комерційних банках, придбання акцій та облігацій.

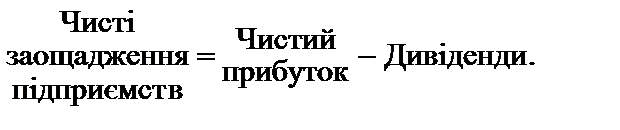

Заощадження підприємств структурно поділяються на чисті та валові. В їх основі лежить відмінність між прибутком, чистим прибутком і валовим прибутком підприємств. Прибуток відображує перевищення виручки від реалізації продукції над витратами, пов’язаними з її виробництвом. Прибуток мінус податок на прибуток — це чистий прибуток. За своєю суттю чистий прибуток є наявним доходом підприємств. Певна його частина у формі дивідендів спрямовується на приватне споживання. Звідси випливає формула чистих заощаджень підприємств у спрощеній економіці:

(8.24)

(8.24)

Валовий прибуток — це прибуток плюс амортизація, тобто споживання основного капіталу. Це дає підстави визначити валові заощадження підприємств за такою формулою:  (8.25)

(8.25)

або  (8.26)

(8.26)

Отже, заощаджують як домогосподарства, так і підприємства. Проте майже всі інвестиції здійснюють підприємства. При цьому їхні потреби в інвестиційних коштах, як правило, перевищують їхні заощадження. За цих умов виникає певний дисбаланс: з одного боку, заощадження домогосподарств перевищують їхні потреби в інвестиційних ресурсах; з іншого — заощадження підприємств є недостатніми для фінансового забезпечення інвестицій. Це зумовлює як можливість, так і доцільність переміщення тимчасово вільних коштів домогосподарств у тимчасове розпорядження підприємств. Таке переміщення здійснюється за допомогою фінансової системи Фінансова система, за допомогою якої здійснюється переміщення заощаджених коштів від домогосподарств до підприємств, складається з двох інститутів: фінансових ринків і фінансових посередників. Фінансові ринки — це ринки, здебільшого облігацій та акцій. До фінансових посередників належать банки, страхові компанії та пенсійні фонди, а також інвестиційні посередники.

Залучення підприємствами інвестиційних коштів через фінансові ринки — це пряме фінансування інвестицій, яке здійснюється за рахунок емісії цінних паперів. Головними інструментами прямого фінансування інвестицій є облігації та акції. Облігація — це борговий інструмент, який зобов’язує підприємство-позичальника оплачувати власникові цього боргового інструмента фіксовану суму грошей через регулярні проміжки часу (сплата процентів) до дати її погашення, коли відбувається остання сплата процента. Особливість облігації полягає в тому, що її власник має право на одержання свого фіксованого доходу незалежно від того, чи має підприємство-позичальник прибутки чи ні.

Інший спосіб прямого фінансування інвестицій — емісія акцій. Основним видом акцій є звичайна акція — вимога акціонера на частку акціонерного капіталу підприємства і на відповідну частку в його прибутках у формі дивідендів. Наприклад, якщо акціонер володіє однією звичайною акцією підприємства, яке випустило один мільйон таких акцій, то він має право на одну мільйонну частку активів цього підприємства та одну мільйонну частку його прибутку. Тому у разі збільшення прибутковості підприємства доходи акціонерів (дивіденди) збільшуються. Основна вада звичайної акції порівняно з облігаціями полягає в тому, що акціонери є останнім позивачем, тобто мають право на отримання дивідендів лише після власників облігацій та привілейованих акцій, емітованих даним підприємством.

Мобілізація підприємствами інвестиційних коштів через фінансових посередників — це непряме фінансування інвестицій. Роль фінансових посередників полягає в тому, щоб акумулювати в себе заощадження домогосподарств і за рахунок їх надавати кошти підприємствам, які мають дефіцит фінансово-інвестиційних ресурсів. Банки акумулюють вільні кошти домогосподарств прийняттям їх на депозит, страхові компанії і пенсійні фонди — через отримання коштів на договірній основі, інвестиційні посередники — переважно шляхом продажу цінних паперів.

24.Моделі макроекономічної рівноваги товарного ринку – “Витрати-випуск”, “Вилучення - ін’єкції”. Графічна інтерпретація та економічні пояснення.

За методом “видатки-випуск” рівнов. ВВП- це такий обсяг вир-ва, якому відповідають сукупні витрати, достатні для закупки всієї продукції, виробленої в поточному періоді. Тобто, при рівнов. ВВП сукупна к-ть вироблених товарів дорівнює сукупній кількості закуплених товарів (споживчих та інвестиційних). Економіка постійно тяжіє до рівноваги. Це означає, що у випадку, коли сукупні витрати перевищують ВВП і відбув.незаплановане зменшення товар.запасів, підприємства будуть зацікавлені збільшувати вир-во до рівня сукуп.витрат, якщо навпаки, сукуп.витрати менші від ВВП і відбув.незаплановане збільшення товарних запасів, вони будуть змушені скорочувати вир-во до рівня сукуп.витрат. Аналіз рівнов. ВВП можна здійснити і за допомогою граф.моделі “видатки-випуск” (Кейнсіанський хрест). Горизонт.вісь – ВВП (Y), вертикальна- факт.сукуп.витрати (Е), бісектриса – ситуація, коли факт.і заплановані сукуп.витрати збігаються.Перетин ліній факт.і заплан.сукуп.витрат у т.Т1 – тотожність між цими витратами. Але в дійсності факт.сукуп.витрати, як правило, не збігаються із заплан.сукуп.витратами. Якщо Е<Y – економіка виробляє більше продукції, ніж зможуть її реалізувати. Це свідчить про виникнення перевир-ва, яке супров. Збільшенням товарних запасів і незаплан.приростом інвестицій у товарні запаси (+І’).Отже, підп-ва зменшуватимуть вир-во до рівня попиту, що породжуватиме тенденцію до віднови рівноваги між ВВП і сукуп.видатками. Якщо навпаки, то це ознака недовир-ва, яке супроводж.незапланованим зменшенням інвестицій у товарні запаси (-І’) і слугує для підп-в підставою збільшувати вир-во до рівня попиту. Взагалі інвестиції викон.балан.роль в економіці: Y=E±I’. Це означає, що в умовах рівноваги Y=0 Y=E.

* Визначення рівноважного ВВП за методом “вилучення–ін’єкції”. Модель “заощадження-інвестиції”.

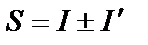

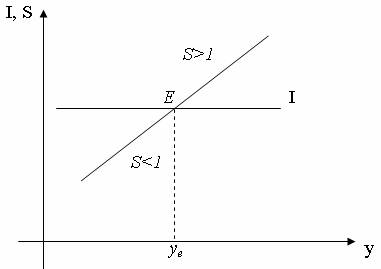

В основі методу «вилучення — ін’єкції» лежить та обставина, що в економічному кругообігу постійно мають місце вилучення (зменшення видатків) або ін’єкції (збільшення видатків). Вилучення відбуваються у формі заощаджень, податків, імпорту. Ін’єкції здійснюються в формі інвестицій, державних закупівель, експорту. Економічна рівновага існує лише за умов, коли вилучення дорівнюють ін’єкціямУ спрощеному варіанті, яким є приватна економіка закритого типу, вилучення відбуваються лише у формі заощаджень, а ін’єкції — лише у формі інвестицій. За цих умов модель економічної рівноваги виглядає так: S = І, де І — заплановані інвестиції.

Фактичні інвестиції, як правило, відхиляються від запланованих на величину незапланованих інвестицій і дорівнюють  . Завдяки незапланованим інвестиціям фактичні інвестиції завжди дорівнюють заощадженням:

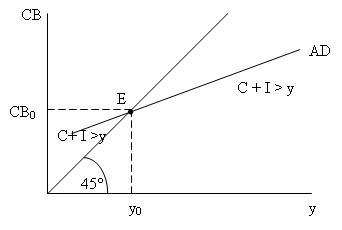

. Завдяки незапланованим інвестиціям фактичні інвестиції завжди дорівнюють заощадженням:  . Це положення кореспондується з методом «видатки — випуск», за яким фактичні сукупні видатки завжди дорівнюють ВВП за рахунок незапланованих інвестицій. У графічній інтерпретації модель «вилучення — ін’єкції» подана на рис 6.2.

. Це положення кореспондується з методом «видатки — випуск», за яким фактичні сукупні видатки завжди дорівнюють ВВП за рахунок незапланованих інвестицій. У графічній інтерпретації модель «вилучення — ін’єкції» подана на рис 6.2.

Рис. 1 Модель «вилучення — ін’єкції»

Згідно з рис. 1 лише Y1 є рівноважним, оскільки виробляється в умовах, коли заощадження дорівнюють запланованим інвестиціям: S1 = I, а І ¢ > 0. Y2 більше рівноважного, оскільки вилучення в формі заощаджень більше запланованих інвестицій: S2 > I, а І ¢ < 0. Y3 менше рівноважного, оскільки вилучення у формі заощаджень менше запланованих інвестицій: S3 < I, а І ¢ < 0.

Візьмімо до уваги, що заощадження є функцією доходу (Y), а заплановані інвестиції — елемент сукупних видатків. Тому, наприклад, перевищення заощаджень над запланованими інвестиціями свідчить про перевищення доходу порівняно із сукупними видатками. Це означає: якщо S2 > I, то Y > Е, що узгоджує між собою два методи визначення рівноважного ВВП.

Заощадження зазвичай не дорівнюють запланованим інвестиціям. Але вони постійно тяжіють до рівноваги. Це забезпечується на ринку позичкового капіталу, на якому регулюючу роль виконує відсоткова ставка. Якщо, наприклад, заощадження перевищили заплановані інвестиції, то це означає, що пропозиція позичкових грошей перевищила попит на них з боку інвесторів. Завдяки цьому відсоткова ставка знижується, що сприяє збільшенню інвестиційного попиту до рівноваги із заощадженням.

Якщо, навпаки, нерівновага на ринку позичкового капіталу порушується збільшенням інвестицій, тобто попиту на позичкові

гроші, то відсоткова ставка зростає. Це сприяє збільшенню заощадження (пропозиція грошей) до рівня попиту на гроші, тобто до інвестиційного попиту. Отже, рівновага на ринку позичкового капіталу є необхідною умовою забезпечення рівноваги між вилученнями (заощадження) та ін’єкціями (інвестиції), а відтак — і рівноваги на товарному ринку.

25.Модель простого мультиплікатора витрат. Механізм мультиплікації автономних витрат. Ефект мультиплікатора.

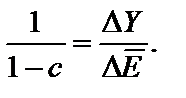

Між запланованими автономними витратами і рівноважним ВВП існує не проста, а помножена залежність, яка вимірюється мультиплікатором витрат. Він показує, на скільки одиниць змінюється ВВП у разі зміни автономних витрат на одиницю. Щоб розкрити залежність між ВВП та автономними витратами, слід врахувати відмінність між автономними та індуційованими витратами у складі запланованих сукупних витрат. До автономних належать витрати, які не залежать від доходу; до індуційованих — витрати, що змінюються внаслідок зміни доходу.

Мультиплікатор витрат належать до ключових категорій макроекономічної теорії. Але щоб розкрити його зміст слід попередньо розглянути зв’язок між рівноважним ВВП і окремими компонентами запланованих сукупних витрат.

В нашій спрощеній економіці рівноважним є ВВП, обсяг якого дорівнює сумі запланованих витрат на споживання та інвестування, тобто Y = C + I. наведеному рівнянні окремі компоненти запланованих сукупних витрат мають неоднаковий зв’язок із рівноважним ВВП. Залежно від цього слід розрізняти витрати індуційовані та автономні. В загальному контексті термін «індуційовані» використовується для позначення тих змінних, які в рамках певної моделі змінюються залежно від зміни незалежної змінної. Термін «автономні» — навпаки, для позначення тих змінних, які в межах даної моделі не залежать від незалежної змінної. В економічну теорію поняття «мультиплікатор витрат» було введено англійським економістом Каном (1931 р.). Кан помітив, що збільшення державних видатків на громадські роботи викликає примножене збільшення обсягу виробництва і підвищення рівня зайнятості. Згодом теорію мультиплікатора витрат розвинув Кейнс у науковій праці «Загальна теорія зайнятості, процента і грошей».

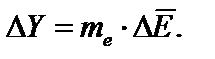

Отже, по-перше, мультиплікатор витрат — це число, на яке потрібно помножити зміну автономних витрат, щоб визначити зміну рівноважного ВВП. По-друге, мультиплікатор витрат відображує відношення між зміною рівноважного ВВП і зміною автономних витрат. Виходячи з формули (9.11), це можна записати так:

(9.12)

(9.12)

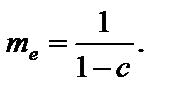

Позначимо мультиплікатор витрат символом me і запишемо його формулу:

(9.13)

(9.13)

Звідси приріст рівноважного ВВП можна визначити за спрощеною формулою:

(9.14)

(9.14)

Із формули (9.13) видно, що мультиплікатор витрат перебуває в прямій залежності від граничної схильності до споживання (с)

і в оберненій від граничної схильності до заощаджень (1 – с). Мультиплікатор витрат, як правило, більший за одиницю.

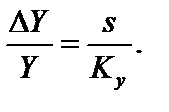

Ще раз звернемо увагу на те, що пряма залежність мультиплікатора витрат від граничної схильності до споживання свідчить про його обернену залежність від граничної схильності до заощаджень. Тому, враховуючи, що 1 – c = s, трансформуємо формулу (9.13) таким чином:

.(9.19)

.(9.19)

Формула (9.19) дає підстави зробити висновок, що мультиплікатор витрат залежить від рівня вилучень з економічного кругообігу. Мультиплікатор витрат, який визначається за формулами (9.13) і (9.19), називається простим, оскільки він враховує лише один канал вилучень — заощадження. Але, як відомо (див. підрозд. 9.1), до вилучень з економічного кругообігу входять також податки та імпорт. Мультиплікатор витрат, який враховує всі вилучення (заощадження, податки, імпорт), називається складним. У подальшому в міру розширення об’єкта макроекономіки від приватної закритої економіки до відкритої економіки ми будемо нарощувати кількість вилучень і ускладнювати мультиплікатор витрат.

26. Сутність, графічна інтерпретація та кількісне визначення рецесійного та інфляційного розривів в економіці.

* Рецесійний розрив:

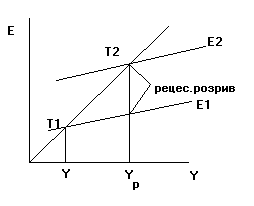

В умовах неповної зайнятості, якщо сукуп.видатків не вистачає для закупівлі потенційного ВВП, то в економіці виникає рецесійний розрив.

Як бачимо, потенційному ВВП (Yp) відп.видатки на рівні Е2. Але фактично економіка витрачає Е1, що менше Е2. тому факт.ВВП (Y) менше потенц.ВВП: Y<Yр. Графічно рецес.розрив – відстань по вертикалі між лініями Е1 і Е2. кількісно – це величина, на яку сукуп.видатки мають початково зрости (

Як бачимо, потенційному ВВП (Yp) відп.видатки на рівні Е2. Але фактично економіка витрачає Е1, що менше Е2. тому факт.ВВП (Y) менше потенц.ВВП: Y<Yр. Графічно рецес.розрив – відстань по вертикалі між лініями Е1 і Е2. кількісно – це величина, на яку сукуп.видатки мають початково зрости (  ), щоб факт.ВВП збільшився до потенц.рівня.

), щоб факт.ВВП збільшився до потенц.рівня.  величину рецесійного розриву:

величину рецесійного розриву:

.(9.21)

.(9.21)

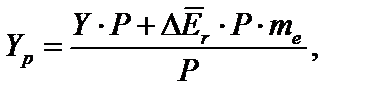

Графічна модель рецесійного розриву (див. рис. 9.4) і формула рецесійного розриву (9.21) не враховують інфляцію, оскільки ґрунтуються на припущенні, що збільшення запланованих автономних витрат і зростання фактичного ВВП до потенційного рівня не супроводжуються зростанням цін. Згідно з теорією сукупної пропозиції, така ситуація називається крайнім випадком, якому відповідає горизонтальна крива короткострокової сукупної пропозиції. Але згідно з основною моделлю сукупної пропозиції зростання фактичного ВВП супроводжується інфляцією, що відображує додатно нахилена крива сукупної пропозиції. За таких умов потенційний ВВП визначається формулою:

(9.22)

(9.22)

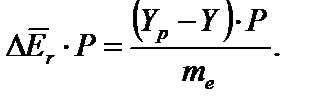

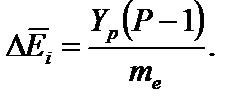

де Р — індекс цін. Звідси можна визначити рецесійний розрив в умовах інфляції:

(9.23)

(9.23)

Рецесійний розрив, визначений за формулою (9.23), номінально перевищує його величину, визначену за формулою (9.21) у Р разів. Це означає, що в умовах інфляції усунення розриву між фактичним ВВП і потенційним ВВП вимагає номінально більшого приросту запланованих автономних витрат, ніж в умовах стабільних цін. І це не випадково, якщо враховувати, що певна частка приросту запланованих сукупних витрат втілюється в інфляцію і не впливає на зростання обсягів виробництва. Але, якщо обидві частини рівняння (9.23) поділити на P, то в реальних одиницях рецесійний розрив в умовах інфляції дорівнює рецесійному розриву за стабільних цін. Оскільки графік рецесійного розриву спирається на реальні величини, то врахування інфляції нічого не змінює в його побудові.

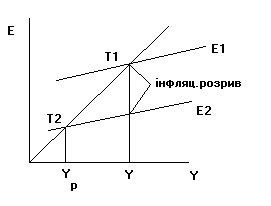

* Інфляційний розрив:

В умовах повної зайнятості, коли сукупні видатки є надмірними порівняно з потенц.ВВП в економіці виникає інфляційний розрив.

Як бачимо, для закупівлі потенц.ВВП економіка має здійсн.видатки на рівні Е2. але насправді її видатки становлять Е1, що більше Е2. внаслідок цього факт.ВВП (Y) номінально перевищує потенц.ВВП (Yр). Графічно інфляц.розрив – відстань по вертикалі між лініями Е1 і Е2. кількісно – це величина, на яку сукуп.видатки мають початково зменшитися (  ), щоб усунути інфляц.надлишок ВВП на умовах збереження повної зайнятості.

), щоб усунути інфляц.надлишок ВВП на умовах збереження повної зайнятості.

Інфляційний розрив викликає інфляційне збільшення фактичного ВВП порівняно з потенційним ВВП на мультиплікативній основі. Звідси можна зробити висновок, що потенційний ВВП номінально менший за фактичний ВВП на величину інфляційного розриву, помножену на мультиплікатор витрат:

(9.25)

(9.25)

Перенесемо  у ліву частину рівняння (9.25), а Yp — у праву:

у ліву частину рівняння (9.25), а Yp — у праву:

(9.26)

(9.26)

Інфляційний розрив є такою величиною скорочення запланованих автономних витрат, яка на мультиплікативній основі здатна забезпечити номінальне зменшення фактичного ВВП до потенційного рівня лише за рахунок зниження цін.

Щоб визначити інфляційний розрив в умовах повної зайнятості, розв’яжемо рівняння (9.26) відносно  :

:

(9.27)

(9.27)

Інфляційний розрив виникає в умовах повної зайнятості, коли сукупний попит перевищує потенційно можливу сукупну пропозицію, тобто потенційний ВВП. Це не збільшує обсяг виробництва, а викликає лише зростання цін, тобто інфляцію. Але інколи зростання сукупного попиту в умовах повної зайнятості може викликати не лише інфляційне зростання, а й надмірну зайнятість, тобто тимчасовий вихід обсягів виробництва за межі потенційного ВВП. Це дає підстави стверджувати, що в економіці з надмірною зайнятістю може виникати інфляційно-експансійний розрив.

У такому разі фактичний ВВП перевищує потенційний ВВП як номінально, так і реально. Інструментарій рецесійного та інфляційного розриву є важливим елементом кейнсіанської теорії. Його використання дає змогу обґрунтувати певні висновки для макроекономічної політики, спрямовані на усунення в економіці рецесії або інфляційного зростання.

27. Сутність економічного зростання та його показники. Екстенсивне та інтенсивне зростання економіки. Економічне зростання та економічний розвиток.

Під економічним зростанням, за звичай, розуміють збільшення обсягів виробництва товарів і послуг, тобто збільшення реального ВВП. Але варто наголосити, що обсяг виробництва може збільшуватися у два способи: 1) на умовах усунення рецесійного розриву, який зумовлює розрив між сукупним попитом і потенційним ВВП; 2) на умовах збільшення потенційного ВВП.

Економічне зростання вимірюється двома показниками: середньорічним темпом приросту реального ВВП; середньорічним темпом приросту реального ВВП на душу населення.

Залежно від того, які чинники викликають збільшення обсягів виробництва, розрізняють дві форми економічного зростання: екстенсивне та інтенсивне. Екстенсивне зростання досягається за умов, якщо обсяг виробництва зростає лише за рахунок збільшення обсягів факторів виробництва за незмінної ефективності цих факторів. Це означає, що економічне зростання є чисто екстенсивним, коли обсяг виробництва збільшується прямопропорційно збільшенню кількості факторів виробництва. Якщо, навпаки, зростання обсягів виробництва відбувається лише завдяки підвищенню продуктивності виробничих факторів, то це означає, що економіка зростає на чисто інтенсивній основі.

Проте в реальній економіці не буває чисто екстенсивного або чисто інтенсивного економічного зростання, адже спостерігається переважно екстенсивне або переважно інтенсивне її зростання.

Екон омічне зростання – збільшення обсягів реального ВВП в одному періоді порівняно з іншим. Осн. показниками екон.зростання є абсолютне збільшення продукту, або його збільшення на душу населення.

Макроекономічні фактори екон. зростання можуть бути поділені на три групи: 1.Фактори пропозиції : к-ть і якість природних ресурсів, к-ть і якість труд.ресурсів, обсяг сон.капіталу, наук-техн.прогрес. Саме ці фактори визначають спроможність до екон.зростання. 2. Фактори попиту: для реалізації зростаючого вир-ва потенціалу в економіці треба забезпечити повне вик-ня збільшених обсягів всіх ресурсів. А це потребує підвищення рівня сукупних витрат, тобто сукупного попиту. 3. Фактори розподілу: здатність до нарощування вир-ва недостатня для розширення загального випуску продукції. Необхідним є також розподіл зростаючих обсягів ресурсів з метою отримання максимальної к-ті корисної продукції.

Соціально-економічний розвиток – складний суперечливий процес, у якому взаємодіють позитивні і негативні фактори, а періоди прогресу змінюються періодами регресу. Політичні і військові потрясіння, соціальні конфлікти, екологічні катастрофи можуть призупинити розвиток економіки будь-якої країни, відкинути її на кілька десятиліть назад, а іноді привести і до остаточної загибелі, як це було з древніми цивілізаціями.

Поняття “розвиток” і “зростання” знаходяться між собою, як правило, у співвідношенні: зростання валового продукту супроводжується змінами в технології виробництва, пов'язане з появою нових видів продукції і цілих галузей. Іншими словами, зростання викликає якісні зміни в економіці, сприяє її загальному розвитку. Зі своєї сторони позитивні якісні зміни у відносинах власності, розподілу і перерозподілу доходів, фінансової стабілізації активно впливають на економічний ріст.

Соціально-економічний розвиток країни і ріст обсягів ВВП відбувається завдяки використанню ресурсів, тобто факторів виробництва. Усі виробничі ресурси кожної країни у певний період часу обмежені, вони мають кількісну і якісну визначеність.

28. Основні положення кейнсіанської та неокласичної теорій економічного зростання. Модель Харрода-Домара та виробнича функція Кобба-Дугласа.

* Модель Харрода-Домара:

Кейнсіанська теорія економічного зростання зародилася в 40-х роках 20 ст. Її засновниками були англійський економіст Р. Харрод і американський економіст Є. Домар. Вони вважали, що головну роль в економічному зростанні відіграють інвестиції як компонент сукупного попиту і як засіб нагромадження капіталу та збільшення виробничого потенціалу економіки.

У моделі Харрода — Домара джерелом інвестування є заощадження, які залежать від доходу (ВВП) і норми заощаджень, тобто S = s × Y. Обсяг інвестування визначається попитом на інвестиції, який ставиться в залежність від приросту продукту та його капіталомісткості (Ky).

До цього слід додати ще три важливих припущення моделі Харрода — Домара: 1) капіталомісткість є незмінною внаслідок негнучкості цін в короткостроковому періоді та нейтральності технічного прогресу; 2) норма заощаджень у довгостроковому періоді також має тенденцію до стабільності; 3) інвестиції дорівнюють заощадженням (I = S).

Темп економічного зростання визначається за формулою

(10.3)

(10.3)

Оскільки в рівнянні (10.3) норма заощаджень (s) і капіталомісткість (Ky) є постійними, то і темп економічного зростання має бути постійним. Такий темп Харрод назвав «гарантованим». Крім «гарантованого» Харродом уведено й поняття «природного» темпу зростання, який досягається в умовах повної зайнятості.

Необхідність забезпечення «гарантованого» і «природного» темпів економічного зростання кейнсіанці не ототожнювали з автоматичною можливістю їх досягнення. Навпаки, вони визнавали, що фактичні темпи зростання економіки можуть відхилятися від бажаних. При цьому відхилення фактичних темпів від «гарантованого» породжує певні диспропорції в економіці, а відхилення «гарантованого» темпу від «природного» викликає рецесію або інфляцію.

Особливість кейнсіанської теорії економічного зростання полягає в тому, що її прихильники доходять до висновку про необхідність державного регулювання процесу нагромадження капіталу з метою підтримання в довгостроковому періоді стійких темпів зростання економіки. При цьому головним об’єктом державного регулювання мають бути інвестиції.

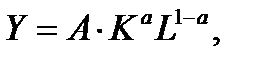

* Виробнича функція Кобба-Дугласа:

Приблизно із середини 50-х років 20 ст. з’явилася неокласична теорія економічного зростання. В основу її були покладені такі положення:

1) вартість продукту створюється факторами виробництва, і передусім працею і капіталом, кожний з яких робить свій внесок в її створення;

2) ціни виробничих факторів, якими виступають заробітна плата і прибуток, дорівнюють їхнім граничним продуктам;

3) зв’язок між збільшенням факторів виробництва і зростанням продукту описується за допомогою виробничої функції.

Прикладом неокласичної виробничої функції є виробнича функція Кобба-Дугласа:

(10.4)

(10.4)

де А — продуктивність факторів виробництва за наявної технології; а — частка капіталу у виробленому продукті; 1–а — частка праці у виробленому продукті.

Виробнича функція Кобби-Дугласа має дві властивості:

1) властивість постійної віддачі від масштабу. Це означає, що у разі збільшення кількості праці та капіталу на певний процент, обсяг виробництва збільшується на такий самий процент;

2) виробнича функція Кобба-Дугласа є нелінійною і характеризується спадною граничною продуктивністю капіталу, згідно з якою кожна додаткова одиниця капіталу забезпечує виробництво меншого обсягу продукту, ніж попередня. Отже, чим більше застосовується капіталу, тим нижчою є його гранична продуктивність.

Сучасні уявлення про економічне зростання сформувалися на базі кейнсіанської і неокласичної теорій. На думку кейнсіанців, головну роль в економічному зростанні відіграє попит на інвестиції, який є компонентом сукупного попиту і засобом нагромадження капіталу. Він залежать, з одного боку, від норми заощаджень, з іншого — від капіталомісткості продукту. В неокласичній теорії економічного зростання головна увага приділяється нагромадженню капіталу, яке визначає потенційні можливості економіки, а також чинникам, від яких вони залежать. При цьому враховуються як кількісні, так і якісні зміни у факторах виробництва, що пов’язуються з технічним прогресом.

29. Передумови моделі економічного зростання Солоу. Вплив нагромадження капіталу, приросту населення та технічного прогресу на капіталоозброєність. Висновки моделі Солоу, Золоте правило нагромадження, роль технічного погресу в економічному зростанні.

Модель Солоу ґрунтується на низці передумов. Серед них головними є такі:

1.Об’єктом моделювання слугує приватна закрита економіка, рівновага в якій визначається за формулою Y = C + I.

2. Цільовою функцією моделі є зростання не загального

обсягу продукту, а збільшення його обсягів на одного працівника, тобто зростання продуктивності праці.

3. Продуктивність праці залежить від її капіталоозброєності. Це положення реалізується на основі перетворення простої виробничої функції: Y = f(K, L).

4. Капіталоозброєність ставиться в залежність від трьох чинників: нагромадження капіталу, приріст населення, технічний прогрес.

5. Інвестиції дорівнюють заощадженням. Тому i = s × y, або i = s × f(k).

На підставі наведених передумов визначається вплив окремих чинників на капіталоозброєність і, як наслідок, на економічне зростання, тобто продуктивність праці.

* Чинники економічного зростання в моделі Солоу

Першим чинником є нагромадження капіталу. Згідно з моделлю обсяг капіталу збільшується внаслідок інвестування і зменшується через його зношення, тобто амортизацію. Від співвідношення між інвестиціями та амортизацією залежить зміна обсягів капіталу на одного працюючого, тобто капіталоозброєність.

Зміна капіталоозброєності, яка залежить лише від інвестицій та амортизації та i = s × f(k) , визначається за формулою

.

.

Другий чинник — приріст населення. Згідно з моделлю приріст населення (а отже, і працюючих) з темпом n впливає на капітаоозброєність так само, як і зношення капіталу, тобто зменшує її. Цей вплив описується таким рівнянням:

(10.8)

(10.8)

Третій чинник — технічний прогрес. Він викликає якісні зміни у факторах виробництва, тобто підвищує їх продуктивність. У моделі його вплив на економічне зростання визначається через зростання ефективності праці.

. (10.9)

. (10.9)

Підсумовуючи, можна записати формулу, яка визначає зміну капіталоозброєності з урахуванням технічного прогресу:

Висновки моделі Солоу:

Перший висновок стосується ролі технічного прогресу в економічному зростанні. Як показує аналіз моделі Солоу, вплив нагромадження капіталу і приросту населення на економічне зростання не є нескінченним, а обмежується досягненням економікою стійкого стану. Таке обмеження виникає тому, що нагромадження капіталу і приріст населення потребує збільшення інвестицій у фізичний капітал, а значить, збільшення суми амортизації.

Отже, технічний прогрес є нескінченним чинников економічного зростання і підвищення життєвого рівня населення, яке спостерігається в багатьох країнах світу.

Другий висновок пов’язаний з визначенням оптимальних обсягів нагромадження капіталу. Аксіомою є положення, згідно з яким економічне зростання не може бути самоціллю, а має здійснюватися заради збільшення рівня споживання. У моделі Солоу це положення реалізується на основі Золотого правила нагромадження капіталу. Під Золотим правилом мається на увазі така норма заощаджень, яка забезпечує економіці стійкий стан із найвищим рівнем споживання.

30. Економічний цикл: сутність та структура. Характеристика фаз економічного циклу. Основні теорії економічного циклу.

Економічний цикл (діловий цикл, цикл ділової активності, бізнес-цикл) – період, протягом якого економіка проходить шлях від одного спаду або піднесення до іншого спаду або піднесення на умовах збереження загальної тенденції до зростання. Кожний цикл являє собою певну послідовність з альтернатив. фаз, які повтор. одна за одною. Це означає, що кожна з його поперед. фаз повинна мати здатність до відтвор. наступних. У підсумку економ. цикл набуває здатності до самовідтворення. Всі економічні цикли складаються із 4 фаз: пік (вершина), спад (рецесія), дно, піднесення.

Відлік циклічного коливання починається з точки, яку назив. піком циклу і в якій обсяг виробництва сягає максимального рівня.

За піком настає фаза спаду, протягом якого обсяг вир-ва зменшується. Спад є ключовою фазою ек. циклу, оскільки він порушує довгостроковий тренд економічного зростання. Всі наступні фази відновлюють його.

Дно – наступна фаза ек. циклу. Вона відображає найнижчу точку спаду (або депресії). Її тривалість залежить від характеру причин, які які викликали спад виробництва.

Піднесення – фаза ек. циклу, протягом якої обсяг виробництва спочатку відновлюється до рівня, що передував фазі спаду, а потім продовжує збільшуватися допоки не досягне нового максимального значення.

Аналіз розвитку світової економіки за два останні століття дав підстави науковцям виявити найбільш важливі ек. цикли:

1) Цикли Кондратьєва, або ж довгострокові цикли, тривалість яких дорівн. 40-60 років, гол. руш. силою є радикальні зміни в технологічній базі як нац., так і світової економіки; 2) середньострокові (цикли Кузнеца і Джаглера – тривалість 10-20 років, їх пов’язують із структурними зрушеннями в економіці та суттєвими міжгалузевими переливами капіталу; 3) короткострокові (цикли Китчина) – тривалість 3-5 років, їх пов. зі збуренням на фінансових ринках.

* Основні теорії економічного циклу:

Усі теорії економічних циклів можна об’єднати за двома напрямами: одні теорії пояснюють циклічні коливання в економіці зовнішніми чинниками, інші — внутрішніми чинниками. Теорії, що віддають перевагу зовнішнім чинниками, убачають причини циклічних коливань в імпульсах, які породжуються за межами економічної системи.

Серед усієї палітри теорій економічних коливань можна виділити найважливіші. Такими є:

1. Інноваційні теорії — пов’язують економічні цикли з великими технічними нововведеннями, які з’являються нерегулярно і зумовлюють коливання ділової активності.

2. Монетаристська теорія — її прихильники вважають, що головною причиною циклічних коливань в економіці є нестабільні темпи грошової емісії. На їх думку, надлишок грошової маси може викликати інфляційне зростання, а дефіцит — спровокувати спад виробництва.

3. Теорія рівноважного ділового циклу — пояснює циклічні коливання помилковим сприйняттям економічними суб’єктами динаміки цін і заробітної плати, що спонукає найманих працівників до прийняття помилкових рішень щодо пропозиції робочої сили, а підприємців — щодо зміни обсягів виробництва.

31. 70. Модель економічного кругообігу з урахуванням держави. Доходи і видатки держави. Перерозподільча та стабілізаційна функції держави. Вплив держави на економічну рівновагу. Модель економічної рівноваги за методом “витрати-випуск” для змішаної закритої економіки. Модель економічної рівноваги за методом “вилучення-ін’єкції” для змішаної закритої економіки.

* Модель економічного кругообігу з урахуванням держави. Доходи і видатки держави. Перерозподільча та стабілізаційна функції держави.

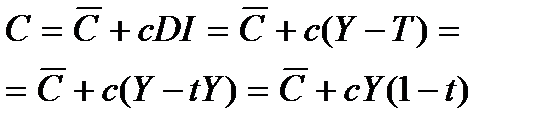

У моделі екон.кругообігу держава виконує три ф-ції: здійснює на відповідних ринках закупівлю ресурсів та продуктів і несе пов’язані з ними витрати; забезпечує домогосподарства і підприємства сусп.благами; отримує від домогосподарств і підприємств податки, за рахунок яких фінансуються сусп.блага. Ф-ції держави: 1)Перерозподільча ф-ція. Змінюючи рівень податків і трансфертів, держава перерозподіляє сукупний дохід між приватним сектором економіки і вир-вом сусп.благ та послуг; 2)Стабілізаційна ф-ція. Змінюючи обсяги держ.закупівель та рівень чистих податків, вона може цілеспрямовано впливати на сукупні видатки, і, як наслідок, на рівень вир-ва. В межах приватної закритої економіки Y=C+I. З появою держави сукупні видатки доповнюються державними закупівлями, тому екон.рівновага визначається Y=C+I+G. Одночасно трансформується ф-ція споживання. В спрощеній моделі DI=Y, тому  . З урахуванням держави, коли з’являються чисті податки, після податковий дохід зменшується за формулою: DI=Y-T. Тому ф-ція споживання:

. З урахуванням держави, коли з’являються чисті податки, після податковий дохід зменшується за формулою: DI=Y-T. Тому ф-ція споживання:

, де t – граничний коефіцієнт податків, який відображає відношення між зміною чистих податків і зміною доходу. Отже, поява чистих податків зменшує споживання за будь-якого рівня доходу.

32. Дискреційна та автоматична фіскальна політика. Логіка обґрунтування мультиплікаторів видатків та податків. Сутність ефекту гальмування динаміки ВВП внаслідок фіскальних заходів та його кількісне визначення.

* Дискреційна фіск.політика (ДФП) – свідома маніпуляція урядовими витратами і доходами, яка здійснюється на підставі держ.рішень (парламенту і уряду) з метою цілеспрямованого впливу на реальний обсяг вир-ва, безробіття та інфляцію.

ДФП застосовує два інструменти:

а) держ.закупки, які є інструментом прямої дії ( збільшуючи або зменшуючи держ.закупки, держава безпосередньо впливає на сукупний попит і ВВП)

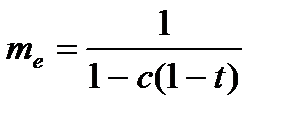

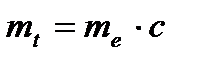

б) чисті податки, які змін за рахунок зміни податк.ставок і трансфертів ( змінюючи чисті податки, держава впливає на реальний ВВП опосередковано через споживання як компонент сукупного попиту). Зазначені фіск.засоби вплив.на доход мультиплікативно. Але в умовах змішаної економіки закритого типу виникає складний мультиплікатор видатків, який крім заощаджень враховує ще податки в формі чистих податків (Т). При цьому вилучення в формі податків відб.автоматично в разі зміни доходу як податк.бази і вимір.через гран.коефіцієнт податків (t). При врахуванні заощаджень і автоматичних чистих податків вилучення збільш.і стан.величину 1-c(1-t). Звідси – формула скл.мультиплікатора видатків:

мультиплікатор податків завжди менше мультиплікатора видатків пропорційно граничній схильності до споживання:

*Не дискреційна (автоматична) фіскальна політика:

В основі, недискреційної фіскальної політики лежить здатність фіскальних інструментів, що входять до складу чистих податків, змінюватися в автоматичному режимі, тобто без прямої участі держави. Це зумовлено тим, що податки і трансферти залежать від доходу і тому можуть змінюватися пропорційно до змін ВВП навіть за стабільних податкових ставок і незмінного рівня трансфертних платежів.

Лише невелика частина податків не змінюється зі зміною доходу (податки на нерухомість, землю, транспортні засоби тощо). Такі податки можуть змінюватися лише дискреційно. До трансфертів, зміна яких відбувається не автоматично, а регулюється державою, можна віднести пенсії, стипендії, деякі види допомог тощо. Але майже всі податки та переважна більшість трансфертів змінюються автоматично в разі зміни доходу. До податків, які автоматично залежать від доходу, належать: За здатність виконувати в автоматичному режимі стабілізаційну функцію в економіці чисті податки називають «автоматичними стабілізаторами».

Взагалі,автомат.фіск.політика – політика, яка встановлюючи певну систему податків і трансфертів, забезпечує їм можливість виконувати стабілізаційну ф-цію в економіці автоматично.

В разі інфляц.зростання ВВП стабілізаційний механізм виглядає так: 1) ВВП інфляційно збільш., автоматично зростають чисті податки; 2) зростання автомат.чистих податків означає збільшення податк.вилучень з економіки; 3) внаслідок збільшення податк.вилучень зростання сукуп.витрат уповільнюється, що гальмує зростання ВВП.

В разі дефіциту сукуп.видатків стаб.механізм виглядає так: 1) ВВП реально зменшується, автоматично зменш.чисті податки; 2) зменшення автомат.чистих податків означає зменшення податк.вилучень з економіки; 3) внаслідок зменшення податк.вилучень скорочення сукуп.витрат уповільнюється, що гальмує падіння вир-ва, але автомат.чисті податки не є достатнім гальмом для усунення екон.коливань.

Вплив автоматичних стабілізаторів на економіку полягає в тому, що вони гальмують зростання ВВП у фазі піднесення та гальмують його зменшення у фазі спаду.

Ефект гальмування динаміки ВВП, викликаний автоматичними стабілізаторами, можна визначити таким чином:

Δ Y= ΔE * .

Оскільки автоматичні стабілізатори не здатні повністю усувати циклічні коливання в економіці, то для вирішення цієї проблеми автоматична фіскальна політика може доповнюватись заходами дискреційної фіскальної політики.

33. Державний бюджет: види бюджетного сальдо; концепції збалансування бюджету; джерела дефіцитного фінансування.

Вплив фіск.політики на економіку здійснюєтьсячерез держбюджет. Між фіскальною політикою і держбюджетом існує пряма і зворотна залежність. З одного боку, держбюджет визначає можливості фіск.політики, з іншого – фіскальна політика впливає на стан держбюджету. Бюджетна діяльність держави має бути різною залежно від фази економічного циклу. Отже, виконуючи стабілізаційну функцію в економіці, фіскальна політика водночас реалізує і бюджетну функцію.

Згідно із Бюджетним кодексом України державний бюджет – це план формування та використання фінансових ресурсів для забезпечення завдань і функцій, які здійснює держава.

Стан держбюджетувизн.за допомогою бюджетного сальдо (BS): BS=T-G. Існує фактичне, потенційне і циклічне бюджетне сальдо. Розрізняють три концепції збалансування держбюджету:

1)на щорічній основі (державні витрати повинні вирівнюватись з доходами в межах року); 2)на цикл.основі (бюджет повинен балансуватися не щорічно, а в межах економічного циклу);3)концепція функціональних фінансів (бюджетна функція фіскальної політики повинна бути підпорядкована стабілізаційній).

Держава передбачає три джерела дефіцитного фінансування:

1) внутрішні позички. В цьому випадку уряд продає держ.цінні папери, і за рахунок виручки від їх реалізації отримує необхідні кошти в борг; 2) зовнішні позички; 3) грошово-кредитна емісія (Нацбанк випускає нові гроші, які не забезпечені зростанням товар.маси, і за допомогою певного кредитного механізму фінансує уряд).

34. Вплив держави на економічну рівновагу: функція споживання у закритій змішаній економіці; кількісне визначення приватних, державних, національних заощаджень та національних інвестицій; рівновага між ними.

35. Монетарна політика у моделі AD-AS та наслідки впливу на економіку монетарної експансії в короткостроковому та довгостроковому періодах.

Серед усіх каналів монетарного передатного механізму найбільш визнаним є канал «процента ставка—інвестиції». Тому саме на нього спираються для визначення наслідків впливу монетарної політики на економіку. У форматі графічної моделі AD – AS аналіз наслідків монетарної політики в короткостроковому і довгостроковому періодах доцільно розглядати окремо. Згідно з моделлю AD – AS у короткостроковому періоді монетарна експансія викликає такі основні наслідки: зниження процентної ставки, збільшення реального ВВП, зростання цін (інфляція).

Підсумовуючи, можна виділити три наслідки експансіоністської монетарної політики в короткостроковому періоді:

1)зниження номінальної і реальної процентних ставок;

2)збільшення номінального і реального ВВП;

3)підвищення цін (інфляція).

Такі наслідки монетарної експансії відповідають сучасній кейнсіанській теорії, згідно з якою в короткостроковому періоді крива сукупної пропозиції має додатний нахил.

У довгостроковому періоді наслідки інші, а саме: зростання цін пропорційно збільшенню пропозиції грошей, зростання номінальної процентної ставки пропорційно зростанню цін і незмінність реальної процентної ставки, зростання номінального ВВП пропорційно зростанню цін і незмінність реального ВВП. Отже, наслідки впливу монетарної експансії на економіку у довгостроковому періоді свідчать про нейтральність грошей.

Отже, можна зробити узагальнюючий висновок щодо наслідків монетарної експансії у довгостроковому періоді:

1.Ціни підвищуються пропорційно номінальному збільшенню пропозиції грошей.

2.Реальний ВВП залишається без змін, а номінальний ВВП зростає пропорційно зростанню цін.

3.Реальна процентна ставка зберігається на незмінному рівні, а номінальна зростає пропорційно зростанню цін.

Такі наслідки монетарної політики свідчать про нейтральність грошейу довгостроковому періоді. Гроші вважаються нейтральними в тому розумінні, що зміна їх кількості не справляє в довгостроковому періоді будь-якого впливу на реальні величини (реальний ВВП, реальну заробітну плату, реальну процентну ставку тощо). Змінюються лише номінальні величини (номінальний ВВП, номінальна заробітна плата, номінальна процентна ставка тощо). Висновок про нейтральність грошей у довгостроковому періоді відповідає кількісній теорії грошей. Його дотримуються і сучасні монетаристи. Підтверджується він і спеціальними емпіричними дослідженнями. Проте на практиці у чистому вигляді ідентифікувати нейтральність грошей у довгостроковому періоді неможливо. Вона може проявлятися лише як тенденція, а не абсолютний факт.

36.Платіжний баланс: структура, характеристика його основних розділів; рівняння платіжного балансу.

Усі результати ЗЕД країни знаходять своє узагальнююче відображення в спец. статистичному документі, який називається платіжним балансом.Він охоплює всі ЗЕ операції, які здійснюються резидентами окремої країни за певний період (рік, квартал, місяць) з резидентами ін країн.

Згідно з методологією платіжного балансу всі операції, які забезпечують надходження реальних цінностей в країну записуються зі знаком «+», а всі операції, пов'язані із вивезенням бальних цінностей за кордон, наприклад, імпорт товарів та послуг, відображ-ся зі знаком «-». Співвідношення між надходженнями та вилученнями породжує сальдо платіжного балансу з відповідним знаком.

Платіжний баланс складається із великої кількості статей. Але всі вони можуть бути об'єднані в окремі розділи. В Україні всі статті платіжного балансу об'єднуються в два розділи: рахунок поточних операцій і рахунок операцій з капіталом та фін-вих операцій.