Лекция Тема. Анализ, нормирование и планирование товарных запасов.

План.

1. Анализ товарных запасов и товарооборачиваемости.

2. Методы нормирования товарных запасов.

3. Планирование товарных запасов.

1. Анализ товарных запасов и товарооборачиваемости.

Главной задачей анализа товарных запасов является выявление ресурсов для ускорения оборачиваемости товаров при одновременном обеспечении высокого качества обслуживания населения.

В процессе анализа товарных запасов необходимо установить:

1. Соответствуют ли фактические товарные запасы и их оборачиваемость установленным нормативам и какие факторы оказали влияние на отклонение от плана.

2. Какие изменения и в результате каких причин произошли за анализируемый период в общем объеме и структуре товарных запасов.

3. Соответствует ли состав товарных запасов спросу населения, причины образования сверхнормативных товарных запасов или их недостатка по сравнению с нормативом.

4. Правильность размещения товарных запасов между торговыми предприятиями.

Исходными данными для анализа товарных запасов являются показатели статистической и бухгалтерской отчетности, материалы наблюдений, выборочных исследований, единовременного учета, плановых и внеплановых инвентаризаций, результатов уценки

Анализ товарных запасов проводят в их общем объеме и по товарным группам, в целом по торговой организации и по отдельным предприятиям. Методика анализа различных видов товарных запасов имеет некоторые особенности.

При анализе товарных запасов текущего хранения важно определить соответствие фактических запасов установленному нормативу. Для этого фактические товарные запасы приводят в сопоставимый с нормативом вид.

| Состав товарных запасов |

| По нормативу |

| По статистической отчётности |

| Товары на складах, розничных предприятиях, в том числе запасы товаров сезонного хранения и досрочного завоза |

| Запасы текущего хранения (товары, находящиеся в розничной торговой сети, на складах, в пути, а также товары отгруженные, расчетные документы на которые не сданы в банк для оплаты в пределах установленных сроков. |

| Товары в пути |

Приведение фактических товарных запасов в сопоставимый с нормативом вид:

Фактические товарные = запасы товаров - запасы товаров + товары в пути

запасы, сопоставимые по отчетности сезонного в розничных

с нормативом хранения ценах

Пересчет товаров в = товары в пути по балансу * (100+ торговая надбавка)

пути в розничные 100

цены

Отклонение фактических товарных запасов от норматива:

в днях = фактические товарные запасы – норматив товарных запасов планируемого периода.

в сумме = отклонение в днях * однодневный плановый товарооборот

Отклонение со знаком « + » - означает сверхнормативные остатки, или затоваривание, со знаком « - » - занижение товарных запасов или дефицит товаров.

При оценке состояния товарных запасов следует иметь в виду, что сверхнормативные запасы и снижение фактических товарных запасов по сравнению с нормативом, явление отрицательное.

При наличии сверхнормативных запасов увеличиваются потери товаров, возрастают расходы, связанные с использованием кредита банка, замедление товарооборачиваемости и т.д.

В то же время фактические запасы товаров меньше норматива при условии его обоснованности свидетельствует о неполной обеспеченности плана товарооборота товарными ресурсами.

Пример №1.

Фактические товарные запасы на 1 января составили 5500,0 тыс.руб.

Норматив товарных запасов I квартала – 36 дней.

План товарооборота I квартала – 12600,0 тыс.руб.

Провести анализ товарных запасов и рассчитать отклонение в днях и в сумме.

Решение (можно решать двумя способами).

| Первый способ | Второй способ |

| 1. 1.Однодневный товарооборот I квартала 12600/90=140,0 тыс.руб. 2. Норматив товарных запасов в сумме 36х140,0=5040,0 тыс.руб. 3. Отклонение фактических товарных запасов от норматива: -в сумме 5500,0-5040,0=+460 тыс.руб. -в днях 460/140=3,3 дня (затоваривание) | 1.Однодневный товарооборот I квартала 12600/90=140,0 тыс.руб. 2. Фактические товарные запасы в днях 5500,0/140,0=39,3 дня 3. Отклонение фактических товарных запасов от норматива: - в днях 39,3-36=3,3 дня - в сумме 3,3х140,0=462,0 тыс.руб. (затоваривание) |

Товарные запасы сезонного хранения и досрочного завоза анализируют только в сумме на конец каждого квартала в зависимости от сроков их поступления и планов реализации.

На изменение товарных запасов оказывают влияние такие факторы как:

- изменение объема товарооборота;

- изменение периода оборачиваемости товаров.

Влияние этих факторов определяется методом цепных подстановок с использованием следующей модели;

∆ТЗТО = (ТО1 - ТО0) ПО0 ; ∆ТЗПО = (ПО1 – ПО0) ТО1

Д Д

где ТО0, ТО1 – объем товарооборота в базисном и анализируемом периоде соответственно;

ПО0, ПО1 – период оборота товарных запасов в днях, соответственно в базисном и анализируемом периоде;

Д – длительность периода (в днях).

При изучении состояния товарных запасов необходимо уделять внимание оценке влияния сезонных колебаний спроса на их размер. Наиболее доступным методом выявления сезонных колебаний является метод простой средней, который позволяет рассчитать показатели сезонности (индексы колебания) за исследуемый период, а также охарактеризовать наиболее типовые отклонения в колебании показателя каждого квартала (месяца) по сравнению с средними уровнями за весь изучаемый период (не менее 3-5 лет).

Индекс колебания товарных запасов рассчитывается по формуле:

Iкол = ТЗ і n * 100

ТЗn

где ТЗіn–средний размер товарного запаса на і–тую дату (период) на протяжении n–го периода;

ТЗn – средний размер товарного запаса за n–ій период.

Индекс колебания показывает, сколько процентов от среднего уровня за весь анализируемый период составляют товарные запасы на определенную дату.

В ходе анализа товарных запасов необходимо уделять внимание изучению неходовых и залежалых товаров, выявлению причин их создания. Увеличение удельного веса залежалых товаров ведет к увеличению убытков и приводит к ухудшению финансового состояния торговой организации. Объем затрат и убытков торгового предприятия от хранения залежалых товаров увеличивается пропорционально увеличению времени пребывания их на предприятии.

Для определения возможного размера уценки товаров следует сопоставить убытки от уценки (У) с объемом затрат, связанных с обслуживанием и хранением товарных запасов (включая проценты за кредит, если он использовался для их формирования) (РТЗ).

Максимальный размер уценки (РУЦ) определяется по формуле:

РУЦ = РТЗ *100

РЦб

где РЦб – первоначально установленная розничная цена соответствующего товара.

Заканчивают анализ товарных запасов разработкой мер по их нормализации.

Одновременно с анализом состояния товарных запасов изучается товарооборачиваемость. Она характеризует эффективность использования оборотных средств предприятия (чем меньше дней в течение которых реализуется товар, тем эффективнее используются оборотные средства).

При анализе фактическую товарооборачиваемость в днях сопоставляют с нормативом. Нормативами товарооборачиваемости по кварталам являются нормативы товарных запасов в днях.

Отклонение со знаком «+» означает замедление товарооборачиваемости.

со знаком « - » означает ускорение товарооборачиваемости.

Пример №2.

Провести анализ товарооборачиваемости за I квартал отчетного года.

Средние остатки товаров составили (тыс.руб.):

На 1.01 – 2540,0;

На 1.02. – 1680,0;

На 1.03 – 2050,0;

На 1.04 – 1950,0.

Фактический товарооборот за I квартал – 4500,0 тыс.руб. Товарооборачиваемость I квартала предшествующего года 41,5 дня.

Решение.

1. Средний товарный запас 2540,0/2+1680,0+2060,0+1950,0/2 = 1995,0 тыс.руб.

4-1

2. Однодневный товарооборот I квартала4500,0/90=50,0 тыс.руб.

3. Фактическая товарооборачиваемость 1995,0/50=39,9 дня

4. Отклонение фактической товарооборачиваемости от норматива

39,9-48,5= -1,6 дня (замедление товарооборачиваемости)

5. Сумма дополнительно вложенных средств -1,6 х50=80 тыс.руб.

Изменение товарооборачиваемости происходит под влиянием нескольких факторов:

1. Величина средних товарных запасов.

2. Объем товарооборота.

3. Структура товарооборота.

Для расчёта влияния факторов надо определить скорректированную товарооборачиваемость, то есть товарооборачиваемость при средних товарных запасов прошлого периода и товарообороте отчетного периода.

Формулы для расчета:

1 Товарооборачиваемость = товарные запасы прошлого периода

скорректированная однодневный товарооборот отчетного периода

2 Влияние товарооборота = товарооборачиваемость - товарооборачиваемость

скорректированная прошлого периода

3 Влияние средних товарных запасов = товарооборачиваемость – товарооборачиваемость

отчетного периода скорректированная

Для определения влияния на изменение товарооборачиваемости структуры товарооборота применяется метод процентных чисел.

2. Методы нормирования товарных запасов.

Целью нормирования товарных запасов является определение их оптимальных размеров для обеспечения планового объема товарооборота, для ритмичной и бесперебойной продажи товаров при наименьших затратах по их формированию, хранению, регулированию.

Нормы товарных запасов используются предприятиями при:

- разработке планов товарного обеспечения (запасов и поступления товаров);

- определении объема оборотных средств и необходимого размера кредита для их формирования;

- регулировании завоза товаров;

- расчете плановой суммы расходов на хранение запасов товаров.

Нормирование товарных запасов базируется на следующих принципах:

1. Оптимальность. Нормативы должны предусматривать наименьшие размеры товарных запасов, при которых обеспечивается непрерывность процесса обращения, удовлетворения спроса населения.

2. Надежность. Реализация этого принципа достигается за счет формирования страховых запасов с целью защиты торгового процесса от непредусмотренных колебаний спроса и предложения товаров.

3. Реальность. При разработке норматива следует учитывать размер складских площадей, их техническую оснащенность, объем собственных оборотных средств.

4. Эффективность. Нормирование товарных запасов должно обеспечить ускорение их обращения, рациональное размещение между оптовым и розничным звеном, сокращение совокупных расходов, связанных с доставкой и хранением товаров.

5. Научность. Нормирование товарных запасов должно осуществляться на базе использования технико-экономических и экономико-математических методов, базироваться на выявленных в результате анализа основных закономерностях формирования товарных запасов.

Метод 1. Технико-экономические расчеты.

При планировании норматива товарных запасов следует выделять следующие его элементы:

- рабочий запас – включает запас на прием и подготовку товаров к продаже, представительный набор в торговом зале магазина. Величина этого запаса зависит от количества разновидностей, входящих в состав товарной группы;

- запас пополнения – необходим для обеспечения регулярной торговли в период между очередными поставками товара. Его размер зависит от частоты завоза, широты ассортимента и комплектности поступающих товаров в период между очередным поступлением товаров этот запас колеблется от максимума (в день завоза) до минимума (накануне завоза), Поэтому при определении необходимого запаса учитывается среднее время периодичности, т.е. половина частоты поступления товара.

Рабочий запас и запас пополнения составляют торговый запас;

- гарантийный запас – предназначен для обеспечения бесперебойной торговли на случай резкого увеличения спроса в отдельные периоды, возможного нарушения сроков и объемов поставки товаров и других непредвиденных обстоятельств. Его величина устанавливается в определенном проценте от торгового запаса.

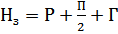

В соответствии с этими элементами используется следующая формула расчета товарного запаса в днях:  ,

,

где Р – рабочий запас,

П – запас пополнения,

Г – гарантийный запас (страховой).

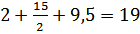

Пример. Рассчитать норматив запаса сахара по магазину, исходя из следующих данных: рабочий запас 2 дня, частота завоза сахара в магазин 2 раза в месяц, гарантийный запас принят в размере 100% от торгового запаса.

Решение

Гз = (2 + 15) * 100% = 9,5 дней Нз =  дней

дней

По товарам сложного ассортимента надо дополнительно учесть коэффициент комплектности, рассчитываемый как отношение среднего количества разновидностей в одной партии к общему их количеству.

Запас в днях с помощью однодневного товарооборота пересчитывается в сумму.

Пример. Магазин торгует 20 наименованиями кондитерских изделий, а в каждой партии в среднем поступает 4 их разновидности. Частота завоза товара 3 раза в месяц. Рассчитать размер запаса пополнения.

Решение.

1. Коэффициент комплектности поставок = 4 / 20 = 0,2, т.е. обновление всего ассортимента происходит после 5 поставок этих изделий.

2. Запас пополнения = 10 / 2 / 0,2 = 25 дней.

Запас в днях с помощью однодневного т/о пересчитывается в сумму.

Метод 2. Модель Вильсона

Логический и экономический анализ многих предприятий показывает, что основным фактором, который определяет объем, и уровень товарных запасов является товарооборот. Через него находят выражение другие показатели: численность обслуживаемого населения, уровень его доходов и т.д. Поэтому в практике прогнозирования товарных запасов используют модель Вильсона в модифицированном виде:  ,

,

где Iтз – индекс роста товарных запасов,

Iто – индекс роста т/о.

Пример. В плановом периоде предусматривается увеличение объема т/о на 0,25.

Решение.

Индекс роста товарных запасов составляет Iтз = 1,25 = 1,12.

Норматив товарных запасов в сумме по этой методике находят путем умножения фактических запасов за отчетный период на соответствующий индекс. При этом фактические товарные запасы коррегируются: из их общего объема исключаются неходовые и сверхзавезенные товары.

Метод 3. Классическая модель оптимальной партии закупленных товаров

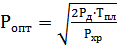

На формирование товарных запасов значительно влияют издержки обращения и уровень рентабельности. Современные экономико-математические методы позволяют учесть при формировании товарных запасов расходы на доставку и хранение товаров.  ,

,

где Ропт – оптимальный размер партии закупки товаров,

Рд – расходы на доставку партии товаров,

Рхр – расходы на хранение единицы товара,

Тпл – плановый объем реализации соответствующей товарной группы.

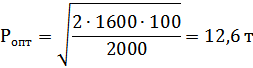

Пример. Для удовлетворения потребностей населения в планируемом году в торговую сеть требуется завезти 100 т сахара. Постоянные расходы по доставке одной партии – 1600 руб., а на хранение – 2000 руб. Определить оптимальный размер партии закупки товаров.

Решение.

В этом случае число поставок составит в год 100/12,6  8 раз

8 раз

Метод 4. Экономико-статистическтй метод.

Экономико-статистические методы нормирования товарных запасов базируются на изучении уровня товарных запасов, сложившегося в прошлые периоды, с учетом влияния отдельных факторов на скорость обращения товаров.

- нормирование товарных запасов с учетом их среднегодовых изменений;

- нормирование товарных запасов с использованием коэффициентов эластичности;

- нормирование товарных запасов с учетом пропорциональности колебаний уровня запасов колебаниям объемов реализации (метод пропорционального отклонения);

- нормирование товарных запасов на основе относительных коэффициентов соотношения товарных запасов и товарооборота (индексный метод).

Метод 5. Метод экспертных оценок

Базируется на личной (субъективной) оценке перспектив развития товарооборота, потребительского спроса, скорости оборачиваемости товаров, на влияние различных факторов, не подлежащих количественной оценке. Используется в тех случаях, когда применение других методов невозможно или неэкономично.

Метод 6. Экономико-математические методы

Разнообразие реальных ситуаций обуславливает большое количество вариантов нормирования товарных запасов на основе применения математической статистики. Большинство из них базируется на статистическом изучении закономерностей изменения потребительского спроса, его размера и структуры, других факторов, определяющих потребность предприятия в создании товарных запасов.

- метод экстраполяции (трендовый метод);

- метод коррелятивно-регрессионного анализа:

- построение оптимизационных моделей.

3. Планирование товарных запасов.

Норматив в днях устанавливается на IV квартал планируемого года одним из перечисленных выше методов. С помощью однодневного товарооборота он пересчитывается в сумму. Далее применяется следующая методика.

1. Годовой прирост норматива товарных запасов:

сумма норматива IV квартала планируемого года – сумма норматива IV квартала отчетного года.

2. Квартальный прирост: годовой прирост / 4 кв.

3. Нормативы товарных запасов в сумме по кварталам планируемого года:

I квартал = IV квартал отчетного года + квартальный прирост

II квартал = I квартал + квартальный прирост

III квартал = II квартал + квартальный прирост

IV квартал = III квартал + квартальный прирост.

4. Нормативы в днях по кварталам устанавливаются путем деления норматива в сумме на соответствующий однодневный товарооборот.

Пример.

Определить норматив товарных запасов по кварталам на планируемый год по торговому предприятию.

План товарооборота.

I квартал – 810 тыс.руб.

II квартал -900 тыс.руб.

III квартал -990 тыс.руб.

IV квартал – 1080 тыс.руб.

Норматив товарных запасов на IV квартал предшествующего года 60 дней, на IV квартал планируемого года 600 тыс.руб.

Решение.

1. Однодневный товарооборот:

I квартал – 810/90= 9 тыс.руб.

II квартал -900/90= 10 тыс.руб.

III квартал -990/90= 11 тыс.руб.

IV квартал – 1080/90= 12 тыс.руб.

2. Норматив товарных запасов IV квартала предшествующего года в сумме:

60 х 9 = 540 тыс.руб.

3. Годовой прирост норматива товарных запасов: 600-540=60 тыс.руб.

4. Квартальный прирост: 60/4=15 тыс.руб.

5. Нормативы по кварталам планируемого года в сумме:

I квартал – 540+15 = 555 тыс.руб.

II квартал - 555+15 = 570 тыс.руб.

III квартал – 570+15 = 585 тыс.руб.

IV квартал – 585+15 = 600 тыс.руб.

6. Нормативы по кварталам планируемого года в днях:

I квартал – 555/9 = 61,7 дня.

II квартал – 570/10 = 57 дней

III квартал – 585 /11 = 53,2 дня

IV квартал – 600/12 = 50 дней.

Контрольные вопросы.

1. Какую методику используют для количественной оценки факторов, оказывающих влияние на изменение товарных запасов?

2. С какой целью проводится анализ оборачиваемости товаров?

3. Сформулируйте цель нормирования товарных запасов.

4. Какие методы используются для нормирования товарных запасов?

5. В чем сущность метода технико-экономических расчетов?

6. Назовите последовательность и методику расчета отдельных элементов норматива товарных запасов методом технико-экономических расчетов.

7. Дайте характеристику экономико-статистическим методам и назовите условия их применения.

8. Какой порядок планирования товарных запасов?

Литература.

1. Фридман, А. М. Экономика предприятий торговли и питания потребительского общества [Текст]: учебник / А. М. Фридман. – 4-е изд., перераб. и доп. – М.: Дашков и К, 2015. (с. 219-226).

2. Статистика [Текст]: учебник для студентов учреждений СПО / В. С. Мхитарян, Т. А. Дуброва, В. Г. Минашкин; ред. В. С. Мхитарян. – 14-е изд., стер. – М.: Академия, 2015.(с.117-120).