При этом возможны два варианта расчета.

При первом варианте, чтобы списать стоимость объекта до конца срока эксплуатации, необходимо норму амортизации, определенную для первого года также, как при линейном способе, увеличивать на один шаг за каждый последующий год, доведя ее до 100 процентов за последний год использования объекта. Для определения годовых сумм амортизации (АОi) полученные нормы амортизации (NAi) следует умножать на остаточную стоимость амортизируемого объекта в соответствующем году:

АОi = (ПС – Иi) * NAi / 100

где Иi - сумма начисленного износа объекта на начало i -ого года.

При втором варианте в качестве нормы амортизации используется удвоенная ставка отчислений, рассчитанная по линейному способу. Этот вариант называют способом удвоенного снижающегося остатка и для определения годовых сумм амортизационных отчислений следует воспользоваться формулой:

АОi = (ПС – Иi) * 2NAi / 100 ,

где 2NAi - удвоенная норма амортизации, исчисленная по способу равномерного линейного списания.

В последний год срока полезного использования списывается полностью вся остаточная стоимость объекта.

При способе списания стоимости по сумме чисел лет срока полезного использова-ния годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе число лет, остающихся до конца срока службы объекта, а в знаменателе - сумма чисел лет срока службы объекта.

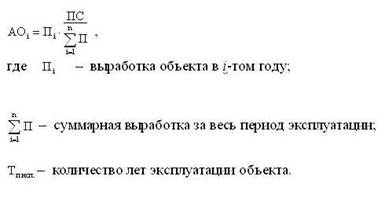

При способе списания стоимости пропорционально объему продукции (работ) начисле-ние амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) за период и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта.

Сумма амортизационных отчислений i-ого года эксплуатации рассчитывается по формуле:

В налоговом учете в соответствии с главой 25 Налогового кодекса для целей налогообложения прибыли налогоплательщики начисляют амортизацию ежемесячно по каждому объекту амортизируемого имущества одним из следующих методов:

1) линейным методом;

2) нелинейным методом.

При применении линейного метода сумма начисленной за один месяц амортизации (АОмес) определяется как произведение первоначальной (восстановительной) стоимости объекта (ПС) и нормы амортизации, определенной для данного объекта (Nмес):

АО мес.= (ПС * Nмес.) / 100

При этом месячная норма амортизации определяется по формуле:

Nмес = (1 / n )* 100,

где n - срок полезного использования данного объекта, выраженный в месяцах.

Годовая сумма амортизационных отчислений по объекту определяется умножением месячной суммы на 12.

При применении нелинейного метода сумма начисленной в месяц амортизации определяется как произведение остаточной стоимости объекта и нормы амортизации, определенной для данного объекта:

АОмес = (ПС – Иi) * Nмес. / 100 ,

где Иi - сумма начисленного износа объекта на начало i-ого месяца.

При этом месячная норма амортизации определяется по формуле: Nмес = (2 / n ) * 100.

При этом с месяца, следующего за месяцем, в котором остаточная стоимость объекта достигнет 20 процентов от первоначальной (восстановительной) стоимости этого объекта, амортизация по нему начисляется в следующем порядке:

1) остаточная стоимость объекта фиксируется как его базовая стоимость для дальнейших расчетов;

2) сумма начисленной за месяц амортизации определяется путем деления базовой стоимости данного объекта на количество месяцев, оставшихся до истечения срока полезного использования данного объекта.

4.Для повышения эффективности производства, важно, чтобы был обеспечен опережающий рост производства продукции по сравнению с ростом основных производственных фондов.

Улучшение использования действующих основных фондов и производствен-ных мощностей промышленных предприятий, в том числе вновь введенных в эксплуатацию, может быть достигнуто благодаря:

1) повышению интенсивности использования производственных мощностей и основных фондов;

2) повышению экстенсивности их нагрузки. Более интенсивное использование производственных мощностей и основных фондов достигается прежде всего за счет технического совершенствования последних.

Вопросы для самоконтроля:

1. Сущность показателей фондоотдачи, фондоемкости и фондовооруженности и их использование.

2. Перечислите основные источники финансирования основных средств.

3. Описать факторы выбора источников финансирования капитальных вложений.

4. Описать способы повышения эффективности использования основного капитала.