Аналитическое выравнивание по прямолинейному тренду

5Лабораторная работа 5 Моделирование временных рядов

Цель изучения темы: научитьсяопределять тип тенденции и выявлять наличие периодической составляющей во временном ряду, а также оценивать уровень сезонности, осуществлять фильтрацию периодических составляющих временного ряда и их моделирование. Научитсяоценивать тесноту и направление связи между показателями, представленными временными рядами. Строить модели регрессии по временным рядам, имеющим тенденцию, и прогнозировать на их основе.

Задание:

Для временного ряда финансового или социально-экономического показателя с помесячной или поквартальной динамикой требуется:

1) на основе графического анализа провести исследование компонентного состава временного ряда;

2) при обнаружении тенденции во временном ряду оценить параметры линейного и параболического тренда;

3) построить прогноз по тренд – сезонной аддитивной или мультипликативной модели;

4) построить прогноз по модели регрессии с включением фактора времени и фиктивных переменных;

5) по данным приложения Б для своего варианта оцените тесноту и направление связи между указанными признаками, а также постройте уравнение регрессии по первым разностям, по отклонениям от тренда и уравнение регрессии с включением фактора времени.

Для всех построенных моделей с помощью средней относительной ошибки аппроксимации оценить их качество и дать прогноз на следующие два периода.

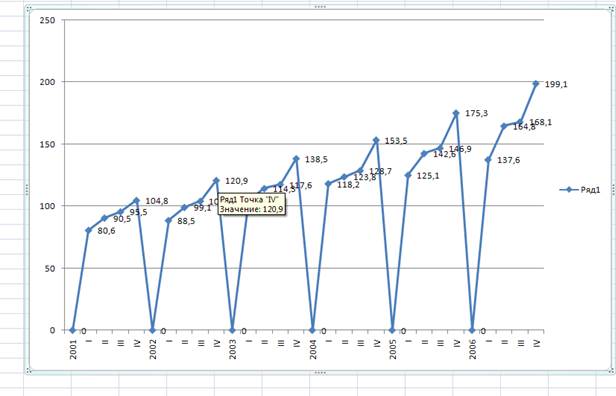

Графический анализ исходного временного ряда (рисунок 5.1) свидетельствует о наличии трендовой компоненты, характер которой близок к линейному развитию: имеется устойчивая, ярко выраженная тенденция роста доходов бюджета Оренбургской области. Кроме того в ряду наблюдается сезонная составляющая с периодичностью 1 год (наименьшие значения доходов бюджета в январе каждого года).

Рисунок 5.1 –Динамика доходов бюджета Оренбургской област  и

и

2 При обнаружении тенденции во временном ряду оценить параметры линейного и параболического тренда

Аналитическое выравнивание по прямолинейному тренду

Уравнение прямолинейного тренда имеет вид:  .

.

При начале отсчета времени от середины ряда система нормальных уравнений упрощается и параметры уравнения определяют по формулам:

(5.1)

(5.1)

(5.2)

(5.2)

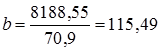

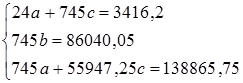

Необходимые расчеты представлены в таблице 5.1 (столбцы 3-5).

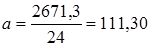

Тогда значения параметров составят:

Уравнение тренда примет вид:  . Согласно этой модели средний доход бюджета за анализируемый период составил 369,89 млн. р., а среднемесячный прирост доходов 34,53 млн. р.

. Согласно этой модели средний доход бюджета за анализируемый период составил 369,89 млн. р., а среднемесячный прирост доходов 34,53 млн. р.

Таблица –Расчет параметров линейного и параболического тренда

Аналитическое выравнивание по полиному второй степени

Данная модель имеет вид:

Для оценивания параметров тренда при  , применяют формулы (5.3) – (5.5). Тогда система примет вид (необходимые расчеты представлены в таблице столбцы 3-7):

, применяют формулы (5.3) – (5.5). Тогда система примет вид (необходимые расчеты представлены в таблице столбцы 3-7):

(5.3).

(5.3).

(5.4)

(5.4)

(5.5)

(5.5)

В результате решения системы получаем уравнение:  . Параметр

. Параметр  характеризует расчетное значение при t=0, т.е. расчетное значение составило 111,30 млн. р. Величина

характеризует расчетное значение при t=0, т.е. расчетное значение составило 111,30 млн. р. Величина  соответствует среднему абсолютному приросту уровней временного ряда, а параметр

соответствует среднему абсолютному приросту уровней временного ряда, а параметр  - половина абсолютного ускорения. Следовательно, можно сделать вывод, что в анализируемом периоде доходы бюджета возрастали в среднем за год на 115,49 млн. р. с абсолютным ускорением 0,9 млн. р.

- половина абсолютного ускорения. Следовательно, можно сделать вывод, что в анализируемом периоде доходы бюджета возрастали в среднем за год на 115,49 млн. р. с абсолютным ускорением 0,9 млн. р.

3 . Построить тренд – сезонную аддитивную или мультипликативную модель. Для всех построенных моделей с помощью средней относительной ошибки аппроксимации оценить их качество и дать прогноз на следующие два периода.

Прогнозирование по тренд – сезонной аддитивной модели

Проведем сглаживание временного ряда с помощью центрированной скользящей средней по формуле:

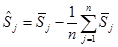

Рассчитаем абсолютные показатели сезонности по формуле  . Результаты расчетов скользящей средней и показателя сезонности представлены в таблице

. Результаты расчетов скользящей средней и показателя сезонности представлены в таблице

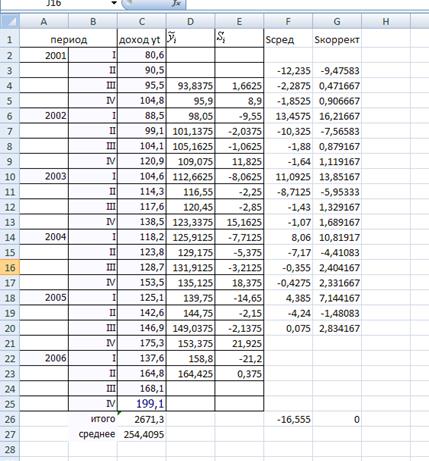

| период | доход yt | |||

| 2001 | I | 80,6 | y | Si |

|

| II | 90,5 |

|

|

|

| III | 95,5 |

|

|

|

| IV | 104,8 | 93,8375 | 1,6625 |

| 2002 | I | 88,5 | 95,9 | 8,9 |

| II | 99,1 | 98,05 | -9,55 | |

|

| III | 104,1 | 101,1375 | -2,0375 |

|

| IV | 120,9 | 105,1625 | -1,0625 |

| 2003 | I | 104,6 | 109,075 | 11,825 |

| II | 114,3 | 112,6625 | -8,0625 | |

|

| III | 117,6 | 116,55 | -2,25 |

|

| IV | 138,5 | 120,45 | -2,85 |

| 2004 | I | 118,2 | 123,3375 | 15,1625 |

| II | 123,8 | 125,9125 | -7,7125 | |

|

| III | 128,7 | 129,175 | -5,375 |

|

| IV | 153,5 | 131,9125 | -3,2125 |

| 2005 | I | 125,1 | 135,125 | 18,375 |

| II | 142,6 | 139,75 | -14,65 | |

|

| III | 146,9 | 144,75 | -2,15 |

|

| IV | 175,3 | 149,0375 | -2,1375 |

| 2006 | I | 137,6 | 153,375 | 21,925 |

| II | 164,8 | 158,8 | -21,2 | |

|

| III | 168,1 | 164,425 | 0,375 |

|

| IV | 199,1 |

|

|

Определим средние показатели сезонности по формуле:  , т.е. для января средний показатель сезонности составит:

, т.е. для января средний показатель сезонности составит:

,

,

для февраля:

Аналогично рассчитывают для других месяцев .

Так как сумма средних показателей сезонности не равна нулю, проведем их корректировку по формуле:

.

.

Скорректированный показатель сезонности для января составит:

и т.д.

и т.д.

Результаты расчетов средних и скорректированных показателей сезонности заносим в таблицу

Таблица - Оценивание сезонной компоненты в аддитивной модели

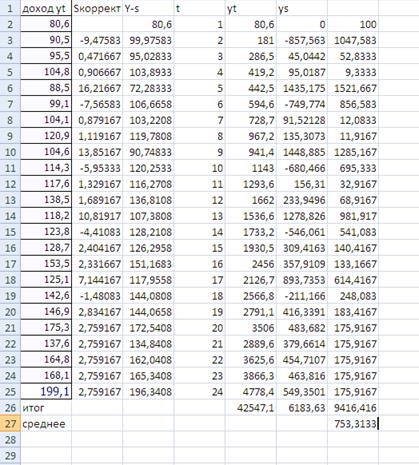

Таблица 8.6.4 - Прогнозирование объема продаж с помощью аддитивной тренд – сезонной модели

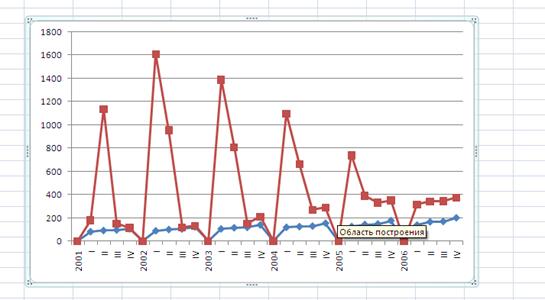

Рисунок 8.6.2 - Фактические и прогнозные значения доходов бюджета Оренбургской области по аддитивной тренд -сезонной модели

На следующем этапе определим десезоналированный ряд доходов бюджета: из исходных уровней вычитаем скорректированную сезонную компоненту:  . По десезоналированному временному ряду проводим аналитическое выравнивание по линейному тренду и рассчитываем тренд с учетом сезонности:

. По десезоналированному временному ряду проводим аналитическое выравнивание по линейному тренду и рассчитываем тренд с учетом сезонности:  . Уравнение тренда примет вид:

. Уравнение тренда примет вид:  =77,99+4,059t.

=77,99+4,059t.

Качество построенной модели оценивается как хорошее: средняя относительная ошибка аппроксимации составила 18,78 %.