ГЛАВА 11 Рекламный бюджет

11.1. Общие соображения о рекламном бюджете / 11.2. Распределение рекламного бюджета по статьям / 11.3. Методы подсчета рекламного бюджета

11.1. Общие соображения о рекламном бюджете

Прерогатива в разработке рекламного бюджета принадлежит сотрудникам маркетинговой службы самого рекламодателя. Но в реальной жизни часто возникают ситуации, когда в этом процессе самое активное участие принимают сотрудники рекламного агентства. Это происходит, если деловое партнерство рекламодателя и рекламного агентства продолжается длительное время. Поэтому рассмотрим рекламный бюджет как основу работы рекламного агентства и рекламодателя.

С самого начала разговора о рекламном бюджете отметим, что:

* нет прямой пропорциональной связи между долей рекламодателя на рынке и долей его расходов на рекламу;

* величина соотношения «доля рекламных расходов/доля рынка» для крупных компаний невелика, для небольших же компаний она должна быть больше: им надо дать знать потребителям о своем существовании;

* в некоторых ситуациях оправданы повышенные расходы на Рекламу, например, при выводе нового товара на рынок;

* уровень реакции покупателя на рекламные сообщения, т.е. эффективность воздействия такого сообщения, зависит, с одной Стороны, от самой марки товара, индивидуальных характеристик Потенциальных потребителей, от экономической конъюнктуры, от Периода проведения рекламной акции, а с другой стороны — от Рекламного давления конкурентов.

При разработке рекламных бюджетов следует обращать особое внимание, чтобы расходы на рекламу определялись на основании

тщательного анализа, а не с помощью приблизительных эмпирических методов, установившихся в той или иной отрасли экономики, или на основании чьей-либо интуиции.

Предположение, что объем сбыта товара определяется исключительно расходами на рекламу, неправомерно практически во всех реальных ситуациях. Рекламу имеет смысл рассматривать в качестве единственного фактора, который определяет объем продаж, только при том условии, если все прочие факторы, в том числе характер и масштабы деятельности конкурентов, остаются неизменными. Однако такие условия — идеальны и не выполняются ни в одной из ситуаций, которые встречаются в реальной жизни.

Кроме того, средние показатели эластичности рекламы, т.е. ожидаемое изменение сбыта товара (в процентах) при увеличении расходов на рекламу на 1 % составляет всего около 0,22%. Это — усредненная величина, она не учитывает эффекты длительного воздействия рекламы на потребителя и на сферу торговли в целом. Все вышесказанное и определяет тот вес, ту значимость, которую играет вопрос рассмотрения и утверждения рекламного бюджета.

Рекламный бюджет следует увеличивать до тех пор, пока приращение расходов не превысит приращение доходов, получаемых фирмой.

Выбор каналов распространения рекламы является основным при определении бюджетов рекламной кампании, так как согласно статистике, например, американские компании расходуют по статье «Производство рекламных материалов», куда входят, в частности, создание оригинал-макетов, видеороликов и т.д., 10—15% своего рекламного бюджета, остальные расходуются на размещение этих материалов в медиаканалах.

Процесс формирования рекламного бюджета складывается из решения ряда вопросов, а именно:

• определение коммуникационных целей (повышение известности, улучшение имиджа);

• определение аудитории рекламных обращений (количественно и качественно);

• выбор стиля коммуникации и ведения кампании (интенсивный, экстенсивный);

• выяснение характера рекламной акции (сопровождение выхода товара на рынок, поддержка престижа, сохранение рыночной доли товара);

• оценка медианосителей, способных донести рекламное обращение до намеченной аудитории;

• вычисление затрат, при которых возможно успешное достижение поставленных целей.

При формировании рекламного бюджета надо помнить общее правило.

Есть два порога эффективности рекламной деятельности: нижний — рекламное давление слишком слабо, чтобы дать какой-либо эффект, и верхний — за пределами которого эффективность рекламы не зависит от увеличения затрат на нее, как бы рекламодателям этого ни хотелось.

11.2. Распределение рекламного бюджета по статьям

Рекламные бюджеты разных рекламных кампаний сравнивать не имеет смысла, так как каждый из них имеет свою специфику, связанную прежде всего с особенностями товара и с теми целями, которые поставлены перед рекламной кампанией. Но вместе с тем можно указать на общие статьи, так называемые основные статьи, которые, как правило, присутствуют в каждом рекламном бюджете (табл. 11.1).

Таблица 11.1. Основные статьи бюджета (структура бюджета)

| № п/п | Статья | Содержание статьи |

| 1. | Гонорары | Расходы на исследования рынка, разработку рекламной идеи и другие творческие разработки (логотипы, торговые марки и т.д.) |

| 2. | Расходы на подготовку рекламных материалов | Стоимость производства рекламного продукта: печать рекламных материалов, изготовление и записи кино-, радио- и телероликов, издание брошюр и каталогов и др. |

| 3. | Стоимость медиапространство | Стоимость размещения рекламы в различных каналах коммуникаций: стоимость рекламной страницы в СМИ, эфирного времени на радио и телевидении, аренда рекламоносителей в наружной и интерьерной рекламе и т.д. |

| 4. | Расходы на второстепенные каналы распространения | Стоимость почтовой и электронной рассылки (база данных, составление текстов, доставка), участие в конгрессах, выставках, проведение презентаций |

| 5. | Расходы на проверку качества проведения кампаний | Стоимость мероприятий по контролю за проведением рекламной кампании, стоимость тестирования рекламы |

| 6. | Административные расходы | Стоимость работы рекламного отдела или ответственного за рекламу на фирме-рекламодателе: фонд заработной платы и накладные расходы |

11.3. Методы подсчета рекламного бюджета

Одним из методов подсчета рекламного бюджета является метод, который основан на анализе предельных экономических показателей.

Наибольшую трудность представляет собой определение функциональной зависимости между расходами на рекламу и объемом продаж, что и является основой анализа по предельным показателям. Почему?

Во-первых, предположение, что именно реклама способствует увеличению объемов продаж, часто оказывается неправомерным.

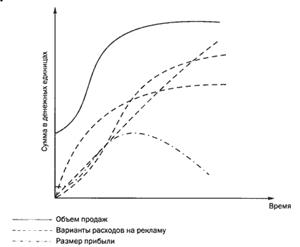

Во-вторых, определение формы и параметров этой функциональной зависимости — совсем не простая задача. Величины, которые приходится одновременно анализировать, их сложная математическая зависимость представлены на рис. 11.1.

В-третьих, с течением времени эта функциональная зависимость претерпевает существенные изменения, связанные с процессами, происходящими на рынке.

Рис. 11.1. Величины, используемые при определении рекламного бюджета по предельным экономическим показаниям

В связи с перечисленными проблемами, присущими такому анализу по предельным показателям, на практике используются несколько иных методов принятия решений по рекламному бюджету.

Рассмотрим некоторые наиболее используемые методы подсчета рекламного бюджета.