6 прибыль и Рентабельность

6.1 Понятие и расчет показателей прибыли

Прибыль – это чистый доход организации. Прибыль определяется как разность между выручкой от реализации продукции (работ, услуг) (без НДС и других косвенных платежей) и затратами на ее производство. Прибыль предприятия включает прибыль от реализации продукции (работ, услуг) и прибыль от внереализационной деятельности. Общая прибыль называется балансовой прибылью.

Прибыль, остающаяся в распоряжении предприятия остающаяся после уплаты всех обязательных налогов и платежей, называется чистой прибылью.

В курсовой работе следует произвести расчет балансовой (общей) и чистой прибыли по действующей методике в современных условиях за 2021 и 2022 год.

Выручка:

Прибыль от реализации продукции (работ, услуг) определяется по формуле:

, (32)

, (32)

где  - выручка от реализации продукции (работ, услуг) за соответствующий период, руб.;

- выручка от реализации продукции (работ, услуг) за соответствующий период, руб.;

– налог на добавленную стоимость, руб.

– налог на добавленную стоимость, руб.

НДС определяется по формуле:

, (33)

, (33)

где  - ставка налога на добавленную стоимость, 20 %.

- ставка налога на добавленную стоимость, 20 %.

Балансовая (общая) прибыль определяется по формуле:

, (34)

, (34)

где  – прибыль от реализации продукции (работ, услуг), руб.;

– прибыль от реализации продукции (работ, услуг), руб.;

- прибыль от прочей реализации, руб.;

- прибыль от прочей реализации, руб.;

,

,  - соответственно внереализационная прибыль и убыток, полученные за соответствующий период, руб.

- соответственно внереализационная прибыль и убыток, полученные за соответствующий период, руб.

Прибыль налогооблагаемая определяется по формуле:

, (35)

, (35)

где  - льготируемая прибыль, руб.

- льготируемая прибыль, руб.

Льготируемая прибыль в курсовой работе условно определяется в размере 15,5% от балансовой прибыли по формуле:

, (36)

, (36)

где  - льгота по налогу на прибыль, %

- льгота по налогу на прибыль, %

Прибыль, остающаяся в распоряжении предприятия, определяется по формуле:

(37)

(37)

где  - налогооблагаемая прибыль, руб.;

- налогооблагаемая прибыль, руб.;

- налог на прибыль, руб.;

- налог на прибыль, руб.;

Налог на прибыль определяется по формуле:

, (38)

, (38)

где  - ставка налога на прибыль, 20 %.

- ставка налога на прибыль, 20 %.

Чистая прибыль определяется по формуле:

, (39)

, (39)

где  - прибыль, остающаяся в распоряжении организации, руб.;

- прибыль, остающаяся в распоряжении организации, руб.;

- местные налоги и сборы, руб.

- местные налоги и сборы, руб.

Местные налоги и сборы определяются по формуле:

, (40)

, (40)

где  - ставка местных налогов и сборов, 5 %.

- ставка местных налогов и сборов, 5 %.

6.2 Понятие и расчет показателей рентабельности

Рентабельность характеризует эффективность использования затрат, связанных с производственной деятельностью. Рентабельность может определяться в абсолютных величинах (руб.) и процентах.

В курсовой работе необходимо определить следующие показатели рентабельности:

- Рентабельность производства:

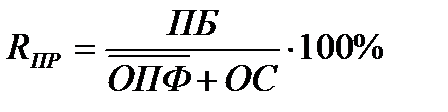

. (41)

. (41)

Рентабельность производства характеризует эффективность использования основных и оборотных средств на предприятии и показывает величину прибыли, полученную предприятием с каждого рубля производственных фондов.

- Общая рентабельность (окупаемость затрат):

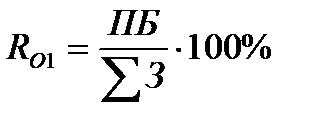

. (42)

. (42)

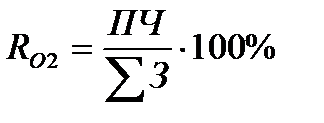

. (43)

. (43)

Общая рентабельность характеризует эффективность использования затрат и показывает величину прибыли, полученную предприятием с каждого рубля затрат на производство и реализацию продукции (работ, услуг).

- Рентабельность продаж:

. (44)

. (44)

. (45)

. (45)

Рентабельность продаж показывает величину прибыли, полученную предприятием с каждого рубля выручки.

Показатели, рассчитанные в разделе 6 сведём в таблицу 16.

Таблица 16 – Прибыль и рентабельность предприятия

| Показатель | Значения по годам | |

| 2021 | 2022 | |

| Балансовая прибыль, руб. | 195987,52 | 226659,81 |

| Чистая прибыль, руб. | 125863,18 | 145560,93 |

| Рентабельность производства, % | 6,07 | 0,07 |

| Общая рентабельность (по балансовой прибыли) | 8,91 | 98,05 |

| Общая рентабельность (по чистой прибыли) | 5,72 | 62,97 |

| Рентабельность продаж (по балансовой прибыли), % | 6,8 | 6,15 |

| Рентабельность продаж (по чистой прибыли), % | 4,37 | 0,04 |

7 анализ полученных результатов

Все рассчитанные в курсовой работе показатели свести в таблицу 17 и сделать выводы об эффективности работы предприятия за анализируемый период.

Таблица 17 – Основные показатели работы предприятия и их анализ

| Показатели работы | Значение по годам | Изменения (±) | |

| 2021 | 2022 | ||

| Выручка, руб. | 2880669,0 | 3687830,2 | 807161,2 |

| Среднегодовая стоимость основных средств, руб. | 2925933,33 | 3093725,89 | 167792,56 |

| Среднегодовая стоимость оборотных средств, руб. | 300372,8 | 1022411,7 | 722038,9 |

| Фондоотдача, руб. | 0,51 | 0,69 | 0,18 |

| Фондоемкость, руб. | 1,96 | 1,45 | -0,51 |

| Фондовооруженность, руб. | 15481,13 | 16368,92 | 887,79 |

| Рентабельность основных фондов, % | 6,7 | 0,56 | -6,14 |

| Коэффициент оборачиваемости, коэфф. | 4,966 | 6,543 | 1,577 |

| Коэффициент загрузки, коэфф. | 0,201 | 0,152 | -0,049 |

| Длительность одного оборота, дни | 72,4 | 173,1 | 100,7 |

| Среднемесячная заработная плата, руб. | 611,76 | 795,29 | 183,53 |

| Производительность труда, руб. | 7891,88 | 11278,98 | 3387,1 |

| Затраты на производство и реализацию продукции (работ, услуг), руб. | 2198539,98 | 2842302,02 | 643762,04 |

| Себестоимость единицы продукции, руб. | 1.47 | 1,33 | -0,04 |

| Балансовая прибыль, руб. | 195987,52 | 226659,81 | 30672,29 |

| Чистая прибыль, руб. | 125863,18 | 145560,93 | 19697,75 |

| Рентабельность предприятия, % | 6,07 | 0,07 | -6,0 |

| Общая рентабельность (по балансовой прибыли), % | 8,91 | 98,05 | 89,14 |

| Общая рентабельность (по чистой прибыли), % | 5,72 | 62,97 | 57,25 |

| Рентабельность продаж (по балансовой прибыли), % | 6,8 | 6,15 | -0,65 |

| Рентабельность продаж (по чистой прибыли), % | 4,37 | 0,04 | -4,33 |

заключение

Среднегодовая стоимость ОПФ за 2021 год составляет 2925933,33 руб., в т.ч. активная часть 1429602,38 руб.

Среднегодовая стоимость ОПФ за 2022 год составляет 3093725,89 руб., в т.ч. активная часть 1483058,72 руб.

Сумма амортизационных отчислений за 2022 год увеличилась на 3836,87 руб. по сравнению с 2021 годом, при чем активная часть увеличилась на 3184б39 руб.

Наибольшему износу как в 2021, так и в 2022 году подверглись машины и оборудование, наименьшему в 2021 – здания и сооружения, а в 2022 году передаточные устройства, а также инструменты.

Фондоотдача в 2022 году увеличилась на 0,18 руб., фондоёмкость уменьшилась на 0,51 руб., фондовооруженность увеличилась на 887,79 руб., рентабельность основных фондов уменьшилась на 6,14%.

Длительность одного оборота в 2022 году увеличилась на 100,7 дней, что свидетельствует об увеличении выпуска продукции на 1 руб. оборотных средств.

Производительность труда за 2021 год составила 7891,88 руб., за 2022 год – 11278,98 руб., что на 3387,1 больше, чем в 2021 году.

Повышение производительности труда в 2022 году говорит о том, что выросла результативность труда, т.е. увеличился выпуск продукции за единицу времени.

В структуре себестоимости по годам наибольший показатель за 2021 год имеют расходы на оплату труда (63,11%), а наименьший – материальные затраты (4,1%). Себестоимость единицы продукции за 2021 год составляет 1,47 руб.

В структуре себестоимости по годам наибольший показатель за 2022 год имеют расходы на оплату труда (63,46%), а наименьший – материальные затраты (3,43%). Себестоимость единицы продукции за 2022 год составляет 1,33 руб.

ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА

1. Беляцкая, Т.Н. Экономика организации. - МинскРИПО, 2020. – 283 с.

2. Витебская, Е.С. Экономика организации. – Минск: РИПО, 2020. – 295 с.

3. Гражданский кодекс Республики Беларусь.

4. .Законы Республики Беларусь о предприятиях в Республике Беларусь. О предпринимательстве в Республике Беларусь. Об акционерных обществах, обществах с ограниченной ответственностью и обществах с дополнительной ответственностью. – Мн.: НПООО «Пион», 1993.

5. Основы экономики. Под ред. Е.А. Якушкина. – Минск: РИПО, 2020. – 247 с.