Таблица 4 – Показатели обновления основных фондов

| Группы ОПФ | Коэффициент обновления по годам, % | Коэффициент выбытия по годам, % | Коэффициент прироста по годам, % | Срок обновления, лет | ||||

| 2021 | 2022 | 2021 | 2022 | 2021 | 2022 | 2021 | 2022 | |

| Здания и сооружения | 1,1 | 0,95 | 0,14 | 0,06 | 0,97 | 0,89 | 90,0 | 104,6 |

| Передаточные устройства | 1,19 | 0,55 | 0,02 | 0,1 | 1,19 | 0,46 | 82,9 | 180,9 |

| Машины и оборудование | 0,03 | 0,05 | 0,06 | 0,06 | -0,02 | -0,008 | 2942,4 | 2040,2 |

| Инструмент и прочее | 0,14 | 0,52 | 0,41 | 0,13 | -0,27 | 0,39 | 708,8 | 191,4 |

| Всего | 0,61 | 0,42 | 0,08 | 0,07 | 0,54 | 0,35 | 1630,8 | 238,4 |

| в т.ч. активная часть | 0,04 | 0,08 | 0,08 | 0,06 | -0,04 | 0,02 | 2496,7 | 1272,6 |

Коэффициент обновления в 2022 году снизился по сравнению с 2021 годом на 0,19%, причем по передаточным устройствам, зданиям и сооружениям, инструментам, машинам и оборудованием увеличился.

Коэффициент выбытия в 2022 году снизился по сравнению с 2021 годом на 0,01%, причем по инструменту и передаточным устройствам снизился, зданиям и сооружениям увеличился, и по машинам и оборудованию не изменился.

Коэффициент прироста в 2022 году снизился, по сравнению с 2021 годом на 0,19%, причём по зданиям и сооружениям снизился по машинам и оборудованию, передаточным устройствам и инструменту увеличился.

Срок обновления в 2022 году увеличился в зданиях и сооружениях, передаточных устройствах, инструментах, а по всем остальным показателям – уменьшился.

2.3 Определение амортизационных отчислений

В процессе производства основные фонды подвержены износу. Различают физический (механическое изнашивание основных фондов под воздействием внешних факторов) и моральный (появление возможности производства более дешевых аналогичных основных фондов) износ.

Линейный способ заключается в равномерном (по годам) начислении амортизации в течение всего нормативного срока службы или срока полезного использования объекта основных фондов.

При линейном способе годовая сумма амортизационных отчислений определяется исходя из амортизируемой стоимости объекта основных средств и нормативного срока службы или срока его полезного использования путем умножения амортизируемой стоимости на принятую годовую линейную норму амортизационных отчислений.

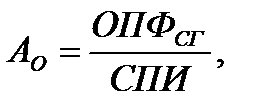

Годовая сумма амортизационных отчислений при линейном способе определяется по формуле:

(8)

(8)

где СПИ – срок производственного использования.

СЧЛ21=1+2+3+4+5+6+7+8+9+10+11+12+13+14+15+16+17+18=171 год

СЧЛ22=1+2+3+4+5+6+7+8+9+10+11+12+13+14+15+16+17+18+19=190 лет

Данные расчета сведем в таблицу 5.