2 Основные производственные фонды (опф)

2.1 Оценка основных производственных фондов

Основные производственные фонды оцениваются:

- по первоначальной стоимости;

- по восстановительной стоимости;

- по остаточной стоимости.

Стоимость основных производственных фондов, по которой они учитываются в бухгалтерском балансе, называется балансовой стоимостью.

В курсовой работе в исходных данных приведена балансовая стоимость основных производственных фондов по видам на начало 2022 года, а также стоимость вводимых и выбывших основных производственных фондов за 2021 год. Необходимо определить балансовую стоимость основных производственных фондов по видам, по активной части и в целом по предприятию на конец 2021 года и среднегодовую стоимость ОПФ за 2021 год.

Стоимость основных производственных фондов на конец года определяется по формуле:

, (1)

, (1)

где  – балансовая стоимость основных производственных фондов на конец года, руб.;

– балансовая стоимость основных производственных фондов на конец года, руб.;

– балансовая стоимость ОПФ на начало года, руб.;

– балансовая стоимость ОПФ на начало года, руб.;

,

,  – соответственно стоимость вводимых и выбывших ОПФ за соответствующий период, руб.

– соответственно стоимость вводимых и выбывших ОПФ за соответствующий период, руб.

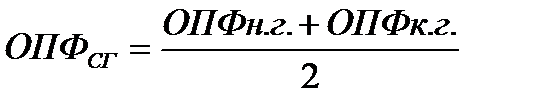

Среднегодовая стоимость ОПФ рассчитывается по формуле:

. (2)

. (2)

Данные расчета оформим в таблице 1.

Таблица 1 – Оценка основных фондов за 2021 год

| Группы основных фондов | Балансовая стоимость ОПФ на начало года, руб. | Движение ОПФ, руб. | Стоимость ОПФ на конец года, руб. | Среднегодовая стоимость ОПФ, руб.

| |

| ввод | выбытие | ||||

| Здания и сооружения | 671162,4 | 7458,6 | 951,1 | 677669,9 | 674416,15 |

| Передаточные устройства | 817067,3 | 9854,1 | 159,1 | 826762,3 | 821914,8 |

| Машины и оборудование | 1342324,9 | 456,2 | 753,3 | 1342027,8 | 1342176,35 |

| Инструмент и прочее | 87542,93 | 123,5 | 357,3 | 87309,13 | 87426,03 |

| Всего | 2918097,53 | 17892,4 | 2220,8 | 2933769,13 | 2925933,33 |

| в т.ч. активная часть | 1429867,83 | 579,7 | 1110,6 | 1429336,93 | 1429602,38 |

Среднегодовая стоимость ОПФ за 2021 год составляет 2925933,33 руб., в т.ч. активная часть 1429602,38 руб.

Для переоценки основных производственных фондов на начало 2022 года необходимо балансовую стоимость основных производственных фондов на конец 2021 года умножить на соответствующий коэффициент пересчета по каждой группе ОПФ.

Данные расчета оформим в таблице 2.

Таблица 2 – Расчет восстановительной стоимости на начало 2022 года

| Группы ОПФ | Балансовая стоимость ОПФ на конец 2021 года, руб. | Коэффициент пересчета | Восстановительная стоимость на начало 2022 года, руб. |

| Здания и сооружения | 677669,9 | 1,0679 | 723683,69 |

| Передаточные устройства | 826762,3 | 1,0665 | 881741,99 |

| Машины и оборудование | 1342027,8 | 1,0360 | 1390340,8 |

| Инструмент и прочее | 87309,13 | 1,0605 | 92591,33 |

| Всего | 2933769,13 | - | 3088357,81 |

| в т.ч. активная часть | 1429336,93 | - | 1482932,13 |

Расчет показателей восстановительной стоимости ОПФ на конец года и среднегодовой стоимости за 2022 год оформим в таблицу 3.

Таблица 3 – Оценка основных фондов за 2022 год

| Группы основных фондов | Восстановительная стоимость ОПФ на начало 2022 г., руб. | Движение ОПФ, руб. | Стоимость ОПФ на конец года, руб. | Среднегодовая стоимость ОПФ, руб. | |||

| Ввод | Коэффициент пересчета | Ввод с учетом коэффициента пересчета | Выбы- тие | ||||

| Здания и сооружения | 723683,69 | 6478,9 | 1,0679 | 6918,82 | 456,6 | 730145,91 | 726914,8 |

| Передаточные устройства | 881741,99 | 4569,1 | 1,0665 | 4872,95 | 852,2 | 885762,74 | 883752,37 |

| Машины и оборудование | 1390340,8 | 657,8 | 1,0360 | 681,48 | 789,1 | 1390233,18 | 1390286,99 |

| Инструмент и прочее | 92591,33 | 456,2 | 1,0605 | 483,8 | 123,0 | 92952,13 | 92771,73 |

| Всего | 3088357,81 | 12162,0 | - | 12957,05 | 2220,9 | 3099093,96 | 3093725,89 |

| в т.ч. активная часть | 1482932,13 | 1114,0 | - | 1165,28 | 912,1 | 1483185,31 | 1483058,72 |

Среднегодовая стоимость ОПФ за 2022 год составляет 3093725,89 руб., в т.ч. активная часть 1483058,72 руб.

2.2 Расчет показателей обновления основных фондов

Обновление основных фондов означает процесс замены устаревших средств труда новыми, более совершенными.

Для характеристики темпов обновления основных фондов рассчитываются следующие показатели:

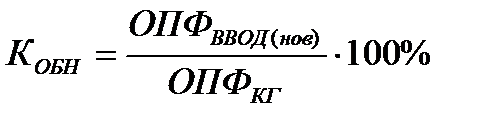

- Коэффициент обновления показывает, какая часть основных производственных фондов была обновлена в течение отчетного периода:

. (3)

. (3)

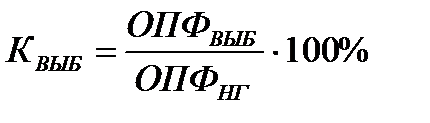

- Коэффициент выбытия показывает, какая часть ОПФ была списана в течение отчетного периода.:

. (4)

. (4)

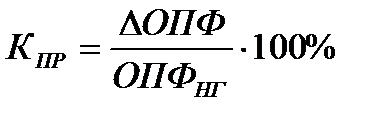

- Коэффициент прироста показывает, какая часть ОПФ добавилась (убавилась) к стоимости основных производственных фондов, находящихся на балансе организации:

. (5)

. (5)

Прирост ОПФ за год определяется как разница между ОПФ поступившими и выбывшими в течение года:

. (6)

. (6)

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

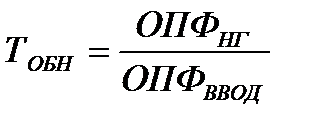

- Срок обновления показывает период времени, через который полностью обновятся основные средства предприятия, если их обновление будет осуществляться темпами отчетного года:

. (7)

. (7)

Данные показатели следует рассчитать по группам ОПФ, по активной части и в целом за 2021 и 2022 год. Результаты расчета сведем в таблицу 4.