Дисциплина: ОП.10 Анализ финансово-хозяйственной деятельности

Лекция № 6

ПЛАН ЗАНЯТИЯ

Дисциплина: ОП.10 Анализ финансово-хозяйственной деятельности

Курс: 3

Группа: 1ОДЛ-20

Специальность: 38.02.03 Операционная деятельность в логистике

Дата 20.09.2022

Время проведения: 11.50-13.20 3 пара

Тема: Факторы, резервы повышения эффективности производства

Цель занятия: Изучить факторы, влияющие на эффективность производства. Классификацию резервов повышения эффективности производства. Повторить методы экономического анализа, с помощью которых проводится факторный анализ ФХД

Дидактическая:

Вид занятия: лекция

Список литературы:

1. Анализ и диагностика финансово-хозяйственной деятельности предприятий: Учебник / под ред. Позднякова В.Я.. — М.: Инфра-М, 2018. — 190 c.

2. Бариленко В. И. Комплексный анализ хозяйственной деятельности — М.: Юрайт, 2020. — 456 c.

3. Голубева, Т.М. Анализ финансово-хозяйственной деятельности: Учебное пособие / Т.М. Голубева. — М.: Академия, 2019. — 320 c.

4. Мельник М.В. Анализ финансово-хозяйственной деятельности предприятия: Учебное пособие / М.В. Мельник, Е.Б. Герасимова. — М.: Форум, 2017. — 96 c.

5. Орлова Т.М. Практикум по комплексному экономическому анализу хозяйственной деятельности / Т.М. Орлова. — М.: КноРус, 2019. — 48 c.

6. Чечевицына Л.Н. Анализ финансово – хозяйственной деятельности: учеб. для студ. учреждений сред. проф. образования / Л.Н. Чечевицына, К.В. Чечевицын — 6-е изд., стер. — Ростов-н/Дону: Издательство «Феникс», 2013.

7. Энциклопедия экономиста – «www.Grandars.ru»: [Электронный ресурс] - Режим доступа: http://www.grandars.ru/

8. Теория экономического анализа – «ЭкономАнализ»: [Электронный ресурс] - Режим доступа: http://econom-analiz.ru

КОНСПЕКТ ЛЕКЦИИ

1.Эффективность производства. Классификация факторов

2. Классификация резервов повышения эффективности производства

3.Методы экономического анализа

1.Эффективность производства. Классификация факторов

Эффективность производства — соотношение между полученными результатами производства — продукцией и услугами, с одной стороны, и затратами труда и средств производства — с другой.

Факторы - это элементы, причины, оказывающие непосредственное влияние на показатель или данное явление.

Классификация факторов позволяет выявить причины исследуемых явлений, точнее оценить место и роль каждого фактора в формировании величины результативных показателей.

Соотношение между темпами роста продукта и изменением объемов факторов производства может быть разным в зависимости от типа экономического роста. В теоретическом плане могут быть выделены два основных типа экономического роста: экстенсивный и интенсивный.

По характеру действия факторы делятся на интенсивные и экстенсивные: первые обеспечивают изменения, связанные с количественным приростом результативного показателя; вторые дают прирост результирующего показателя за счет качественных составляющих производственного процесса.

Экстенсивные факторы обеспечивают изменения результативных показателей за счет увеличения ресурсов, используемых в хозяйственной деятельности (увеличение производства продукции за счет развития материально-технической базы, увеличения численности работников, финансовых ресурсов).

Интенсивные факторы связаны с наиболее эффективным использованием достижений научно-технического прогресса, передовой технологии. К факторам, способствующим росту эффективности производства, относятся; ускорение научно-технического прогресса, использование в производстве достижений науки и передовых технологий; структурная перестройка хозяйства; освоение современного менеджмента; развитие специализации и кооперации

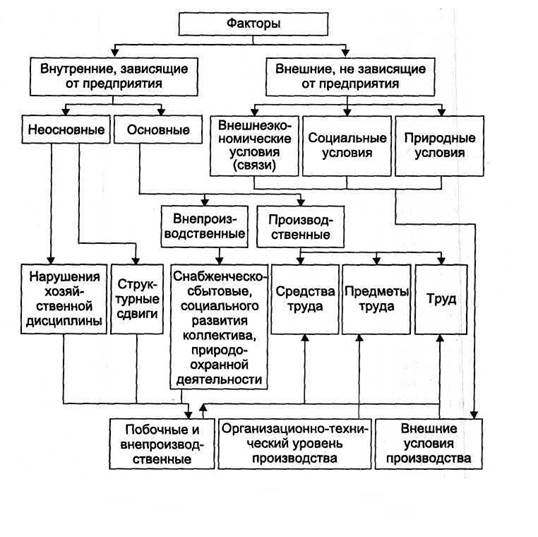

В зависимости от места возникновения выделяют внутренние и внешние факторы, т. е. зависящие и не зависящие от деятельности предприятия.

По сроку воздействия факторы делятся на постоянные и переменные, а по степени воздействия - на основные и второстепенные.

Постоянные факторы оказывают влияние на изучаемое явление беспрерывно на протяжении всего времени. Воздействие же переменных факторов проявляется периодически, например, освоение новой техники, новых видов продукции, новой технологии производства и т.д.

Классификация факторов является основой классификации резервов, под которыми следует понимать неиспользованные возможности производства, снижение затрат материальных, трудовых и финансовых ресурсов.

2. Классификация резервов повышения эффективности производства

Во-первых, резервами считаются материально-вещественные ресурсы, которые временно не используются по назначению. Во-вторых, в переносном, широко используемом в анализе смысле этого слова, резервы - это неиспользованные возможности повышения эффективности производства, усиления действия факторов, способствующих росту эффективности хозяйствования, и устранения отрицательного влияния других факторов.

По производственному признаку выделяют общегосударственные, региональные, отраслевые и внутрихозяйственные резервы.

По признаку времени резервы делятся на неиспользованные, текущие и перспективные.

В зависимости от источников образования различают внутренние и внешние резервы.

Резервы интенсификации производства: повышение качества продукции и применяемой техники; ускорение технической и энергетической вооруженности труда; ускорение внедрения новой техники и мероприятий научно-технического развития.

Резервы структуры организации производства и труда: повышение уровня концентрации, специализации и кооперирования; сокращение длительности производственного цикла; обеспечение ритмичности производства и т. д.

Резервы повышения уровня управления и методов хозяйствования: совершенствование производственной структуры органов управления предприятием; повышение уровня плановой и учетно-контрольной работы; улучшение социальных условий жизни персонала и т. д.

Резервы воздействия на конечные результаты бизнеса: повышение объема продукции; совершенствование структуры и ассортимента изделий; улучшение качества изделий; снижение себестоимости продукции в целом и др.

По способам выявления: явные (условные и безусловные) и скрытые (могут быть выявлены в результате анализа).

В экономике различают два разных понятия резервов:

1) резервные запасы (например, сырья, материалов), они необходимы для бесперебойной работы организации; резервный фонд, резервы предстоящих расходов;

2) резервы как еще не использованные возможности роста производства, улучшения показателей деятельности организации. Такие резервы выявляются посредством экономического анализа и оценки деятельности предприятия.

Экономическая сущность резервов состоит в наиболее полном использовании потенциала и возможностей организации.

Направления использования резервов:

1) устранение нерациональных затрат и потерь в использовании ресурсов (материальных, трудовых, финансовых);

2) использование возможностей научно-технического прогресса.

3. Методы факторного анализа экономических показателей

Экономический факторный анализ - это постепенный переход от исходных результативных показателей к конечной факторной системе (или, наоборот, раскрытие полного набора прямых, количественно измеримых факторов, оказывающих влияние на изменение результативного показателя).

С точки зрения влияния факторов на то или иное явление различают факторы первого, второго и т. д. порядка. Все они связаны между собой, однако это не исключает, а, наоборот, предполагает необходимость их логического обособления в процессе анализа.

В детерминированном анализе для этого используются следующие способы.

Наиболее универсальным из них является способ цепной подстановки; он используется для определения количественного влияния отдельных факторов на общий результативный показатель. Данный способ применяется в том случае, если между изучаемыми явлениями существует функциональная, прямая или обратно пропорциональная зависимость.

При использовании способа абсолютных разниц величина влияния факторов рассчитывается умножением абсолютного прироста значения исследуемого фактора на базовую (плановую) величину факторов, которые в мультипликативных моделях находятся справа от него, и на фактическую величину факторов, расположенных в модели слева от него.

Способ относительных разниц основан на использовании модели, но здесь учитываются относительные приросты факторных показателей в процентах или коэффициентах. Его удобно применять в тех случаях, когда требуется рассчитать влияние большого количества факторов.

Способ пропорционального деления вначале предусматривает определение методом цепной подстановки, насколько изменился результативный показатель за счет числителя и знаменателя, а затем расчет влияния факторов второго порядка способом пропорционального деления по алгоритмам факторной модели.

Интегральный метод позволяет получить более точные результаты расчета влияния факторов по сравнению с предыдущими способами, где результаты расчетов зависят от последовательности замены факторов. Данный метод предусматривает применение готовых рабочих формул, в которые можно подставить необходимые числовые данные.

Балансовый метод применяется при наличии строго функциональной зависимости. С его помощью анализируются использование рабочего времени, производственной мощности, наличие и состав трудовых ресурсов.

Использование математических методов в экономическом анализе повышает эффективность анализа деятельности хозяйствующего субъекта, так как сокращаются сроки проведения анализа, большее количество показателей можно проанализировать. Математические методы позволяют заменить приближенные расчеты точными вычислениями, осуществлять многомерный сравнительный анализ, что практически невозможно вручную. Это требует:

- совершенствования системы экономической информации о работе хозяйствующего субъекта,

- наличие ЭВМ, осуществляющих обработку экономической информации,

- системного подхода к изучению экономики хозяйствующего субъекта (учета всей совокупности взаимосвязей — системный характер),

- разработки новых экономико-математических моделей.

Задание : Составить схему классификации резервов повышения эффективности производства.