Дисциплина: ОП.07 Экономика отрасли

Лекция № 5

Дисциплина: ОП.07 Экономика отрасли

Курс: 2

Группа: 1ИСП-21

Специальность: 09.02.07 Информационные системы и программирование

Дата 14.02.2023

Время проведения: 08-10 – 09-40, 1 пара

Тема: Ресурсы предприятия. Основные производственные средства. Классификация и структура промышленно-производственных основных средств.

Цель занятия: Изучить понятия «Основные производственные средства (фонды)», знать сущность и классификацию и структуру промышленно-производственных основных средств.

развивающая: уметь использовать полученные знания для последующего успешного освоения специальности, развивать логику мышления, обогащать запас знаний, которые пригодятся в практической деятельности.

Вид занятия: лекция

Список литературы:

1. Васильев В. П., Холоденко Ю. А. Экономика. Учебник и практикум. М.: Юрайт. 2020. 298 с.

2. Глухов В., Балашова Е. Экономика и менеджмент в инфокоммуникациях. СПб.: Питер. 2012. 272 с.

3. Кузовкова, Т.А. Экономика отрасли инфокоммуникаций: Учебное пособие для вузов / Т.А. Кузовкова, Е.Е. Володина, Е.Г. Кухаренко. - М.: РиС, 2014. – 190

4. Поздняков, В.Я. Экономика отрасли: Учебное пособие / В.Я. Поздняков, С.В. Казаков. - М.: Инфра-М, 2019. - 288 c.

5. Поликарпова Т. И. Основы экономики. Учебник и практикум для СПО. М.: Юрайт. 2019. 254 с.

6. Самсонов, В.С. Экономика предприятий и отрасли: Учебник / В.С. Самсонов. - М.: Academia, 2018. - 104 c.

7. Чайжунусова Г., Цой Д. Основы экономики. Учебник. М.: Фолиант. 2016. 208 с.

КОНСПЕКТ ЛЕКЦИИ

План:

1. Понятие и сущность основных средств предприятия.

2. Классификация и структура промышленно-производственных основных средств

Основой любого производственного процесса является труд человека, который предполагает в качестве необходимого условия наличие средств и предметов труда.

В процессе производства значение средств и предметов труда неодинаково. Главная роль принадлежит средствам труда, то есть совокупности материальных средств, с помощью которых рабочий воздействует на предмет труда.

Имея определенную потребительную стоимость, средства труда становятся экономической категорией и выступают в качестве основных средств.

Основные средства – часть имущества, используемая в качестве средств труда при производстве продукции (выполнении работ, оказании услуг), либо для управленческих нужд предприятия в течение периода, превышающего 12 месяцев или обычный операционный цикл (если он превышает 12 месяцев), либо для предоставления за плату во временное владение и пользование .

Именно одновременное наличие перечисленных признаков является основанием для отнесения средств труда к основным средствам.

Если какой-либо из перечисленных признаков отсутствует, то такие средства труда относятся к оборотным средствам

Для целей управления основные средства классифицируются по ряду признаков.

В зависимости от целевого назначения и участия в процессе производства основные средства подразделяются на производственные и непроизводственные основные средства .

Средства труда, которые непосредственно участвуют в производственном процессе (машины, оборудование и т. п.), создают условия для его нормального осуществления, служат для хранения и перемещения предметов труда (производственные здания, сооружения, электросети и др.), относятся к основным производственным средствам. Они неоднократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, и переносят свою стоимость на производимую продукцию частями по мере износа.

Непроизводственные основные средства непосредственно не участвуют в производственном процессе и предназначены для удовлетворения жилищно-бытовых и социально-культурных потребностей работников предприятия. К ним относятся числящиеся на балансе предприятия объекты здравоохранения (больницы, медико-санитарные части, санаторно-курортные учреждения и т. п.); физкультуры и спорта (стадионы, дворцы спорта, бассейны и т. п.); жилищно-коммунального хозяйства и социально-культурного назначения (жилые дома, общежития, детские сады и ясли, библиотеки, клубы и т. п.).

Содержание и развитие непроизводственных фондов осуществляется из чистой прибыли предприятия, если они не используются в коммерческих целях. В любом случае учет производственных и непроизводственных основных средств на предприятии должен осуществляться раздельно.

По вещественно-натуральному составу производственные основные средства делятся на следующие группы вспомогательных и подсобных производств;

1.Административные здания; хозяйственные строения.

2. Сооружения – инженерно-строительные объекты, которые необходимы для осуществления процесса производства: дороги, эстакады, тоннели, мосты.

3. Передаточные устройства – водопроводная и электрическая сеть; теплосеть, газовые сети, проводы, т. е. объекты, осуществляющие передачу различных видов энергии от машин-двигателей к рабочим машинам.

4. Машины и оборудование:

· силовые машины и оборудование, включающие все виды энергетических агрегатов и двигателей;

· рабочие машины и оборудование, которые непосредственно воздействуют на предмет труда или его перемещение в процессе создания продукции;

· измерительные и регулирующие приборы и устройства и лабораторное оборудование, предназначенные для измерений, регулирования производственных процессов, проведения испытаний и исследований;

· вычислительная техника: электронно-вычислительные, управляющие аналоговые машины, а также машины и устройства, применяемые для управления производством и технологическими процессами.

5. Транспортные средства – это передвижные средства на балансе предприятия, предназначенные для перемещения грузов и работников: вагоны, автомобили, железнодорожный подвижной состав, морской флот и др.

6. Инструменты и приспособления, служащие более года. Инструменты и инвентарь, служащие менее года, относятся к оборотным средствам как малоценные и быстроизнашивающиеся.

7. Производственный инвентарь и принадлежности, предназначенные для хранения материалов, инструментов и облегчения труда.

8. Хозяйственный инвентарь – предметы конторского и хозяйственного назначения.

9. Рабочий и продуктивный скот.

10. Многолетние насаждения.

11. Капитальные затраты на улучшение земель (без сооружений).

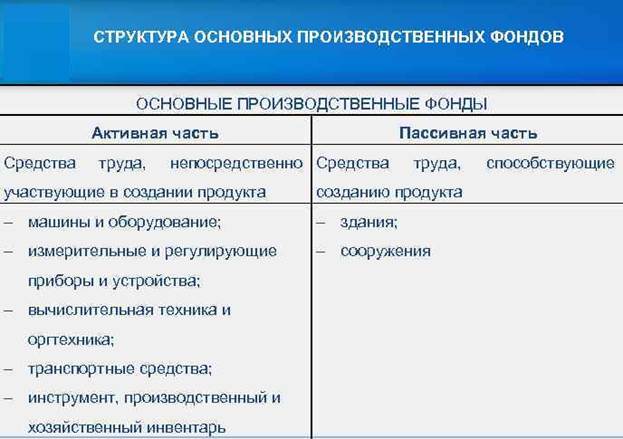

Перечисленные выше группы основных средств в процессе производства играют разную роль. Если здания и сооружения, как правило, обеспечивают условия для нормального протекания производственного процесса, то машины и оборудование непосредственно участвуют в производстве продукции.

На этой основе всю совокупность основных средств подразделяют на активную и пассивную части:

· активные средства обслуживают процесс производства, непосредственно влияют на уровень технической вооруженности труда на предприятии (рабочие машины, транспортные средства, инструмент и т. д.);

· пассивные средства принимают косвенное участие в процессе производства, создают условия для его осуществления (здания, сооружения, инвентарь и др.)

По принадлежности основные средства подразделяются на собственные и заемные.

· Собственные средства полностью принадлежат предприятию.

· Заемные средства, являясь собственностью других предприятий, в соответствии с договором аренды или лизинга временно используются на данном предприятии.

По отраслевому признаку основные средства подразделяются на основные средства промышленности, строительства, транспорта, связи и т. д.

По возрастному составу основные средства группируются в зависимости от срока службы:

ü до 5 лет,

ü от 5 до 10 лет,

ü от 10 до 15 лет,

ü от 15 до 20 лет,

ü свыше 20 лет.

Приведенная классификация основных средств показывает, что не все их виды играют одинаковую роль в производственном процессе. Например, одни (машины и оборудование, транспортные средства и т. д.) принимают непосредственное участие в процессе производства, другие же (здания, сооружения, инвентарь и т. п.) оказывают на него косвенное влияние.

В связи с этим большое экономическое значение имеет соотношение отдельных видов основных средств в общей их стоимости, или иначе – видовая (технологическая либо производственная) структура.

Различаются следующие виды структур основных средств:

· технологическая структура – представляет собой соотношение стоимостей различных видов основных средств в их общей стоимости;

· производственная структура – соотношение активной и пассивной частей основных средств;

· отраслевая структура – соотношение стоимостей основных средств различных отраслей промышленности в их общей стоимости.

Структура основных средств неодинакова для предприятий различных отраслей промышленности, что объясняется спецификой самих отраслей, технической оснащенностью предприятия, уровнем специализации, характером выпускаемой продукции и прочими особенностями.

Прогрессивной и оптимальной считается такая структура основных средств, которая обеспечивает высокое качество выпускаемой продукции и максимальный уровень использования активной части при отсутствии простоев оборудования

Домашнее задание:

По теоретическому материалу лекции, заполните схему «Основные средства»