Наличное оборудование – все оборудование, числящееся на балансе, независимо от его состояния и места нахождения (т.е. находящееся в цехах и на складах в собранном и разобранном виде).

Установленное оборудование – совокупность машин, станков и механизмов, сданных в эксплуатацию. Установленное оборудование подразделяется на четыре группы:

- фактически работающие;

- находящееся в плановом ремонте и модернизации;

- резервное;

- находящееся в аварийном внеплановом ремонте.

Неустановленное оборудование – оборудование, несданное в эксплуатацию, состоит из трех групп:

- подлежащее установке;

- излишнее, подлежащее списанию.

Фактически работающим считается оборудование, фактически используемое в производстве, независимо от продолжительности его эксплуатации.

Степень использования наличного парка оборудования определяется по формуле

,

,

где n раб– фактически работающее оборудование; n нал– наличное оборудование.

Долю оборудования, сданного в эксплуатацию определяют по формуле:

,

,

где nуст - установленное оборудование.

Доля фактически работающего оборудования рассчитывается по формуле:

.

.

Близость значения данных показателей друг к другу, а также к единице характеризует степень полноты использования парка оборудования, степень соответствия производственной программы пропускной способности оборудования.

В случае разрыва между значениями этих деталей необходимо определить возможные резервы увеличения объема производства продукции.

2.1.7. Пути улучшения использования основных средств

на предприятии

Упрочнение финансового состояния предприятия невозможно без улучшения использования его основных средств. Их более эффективное применение отражается на финансовых результатах деятельности предприятия за счет увеличения объема выпускаемой продукции, снижения себестоимости, повышения качества продукции, увеличения общей прибыли предприятия.

Следует отметить, что различают экстенсивный и интенсивный пути улучшения использования основных средств.

Экстенсивный путь предполагает, что, с одной стороны, будет увеличено время работы действующего оборудования в течение календарного периода, а с другой стороны – повышена доля действующего оборудования в общем наличном парке оборудования. Реализация данного направления, как правило, не требует значительных дополнительных капитальных вложений. Мероприятия в рамках этого направления можно осуществить в относительно короткий период времени, и они реализуются путем:

· уменьшения количества излишнего оборудования и быстрого вовлечения в производство неустановленного оборудования;

· снижения внутрисменных и целодневных простоев оборудования по различным причинам;

· повышения коэффициента сменности работы оборудования;

· налаживания ритмичности производства;

· повышения уровня кооперации и специализации производства;

· улучшения работы вспомогательных и обслуживающих служб и цехов предприятия;

· совершенствования материально-технического снабжения и оперативно-производственного планирования;

· изучения потребностей рынка, возможностей быстрой переналадки производства;

· совершенствования организации труда с целью сокращения потерь рабочего времени работающих.

Хотя экстенсивный путь улучшения использования основных средств использован пока не полностью, он имеет свой предел. Значительно шире возможности интенсивного пути, требующего, как правило, значительных дополнительных капиталовложений и более продолжительного времени для их осуществления.

Основными направлениями интенсивного пути улучшения использования основных средств являются:

· приобретение высококачественного нового, более производительного оборудования;

· модернизация и своевременный качественный ремонт оборудования;

· повышение уровня квалификации обслуживающего персонала;

· внедрение прогрессивной – малоотходной, безотходный, энерго- и топливосберегающей технологии;

· повышение уровня компьютеризации и автоматизации основных и вспомогательных производственных процессов;

· повышение уровня технического состояния и обслуживания основных средств;

· техническое перевооружение отдельных цехов и участков предприятия.

В конечном итоге следует отметить, что на каждом предприятии в определенный период времени имеются свои конкретные пути улучшения использования основных средств, которые выявляются в результате анализа его хозяйственной деятельности.

Тренировочные задания

Задача 1.Определить остаточную стоимость машины, коэффициент физического износа, если первоначальная ее стоимость составила 300 тыс. руб. Фактический срок службы – 3 года, нормативный – 8 лет.

Задача 2.Фондоотдача основных средств в базовом году на предприятии составила 1,4 руб./руб. На начало отчетного года среднегодовая стоимость основных средств составила 8100 тыс. руб., вводилось: с 1 мая – на сумму 84 тыс. руб., с 1 ноября – на сумму 240 тыс. руб., выбывало: с 1 марта – на сумму 60 тыс. руб., с 1 августа – на сумму 96 тыс. руб. Объем товарной продукции в отчетном году составил – 12900 тыс. руб. Рассчитать изменение фондоотдачи.

Примеры решения задач

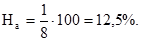

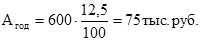

Задача 1. Рассчитать норму амортизации машины, годовую сумму амортизационных отчислений, используя линейный метод начисления.

Первоначальная стоимость машины – 600 тыс. руб. Срок ее службы – 8 лет.

Решение: Норма амортизации – это величина, обратная сроку полезного функционирования машина:

Годовая сумма амортизационных отчислений составит:

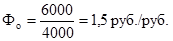

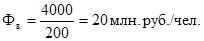

Задача 2. Определить фондоотдачу, фондовооруженность и техническую вооруженность труда одного работающего, если производительность труда одного работающего – 30 млн. руб./чел., численность работающих – 200чел. Среднегодовая стоимость основных средств – 4000 млн. руб. Доля активной части основных средств – 35%.

Решение: Зная производительность труда одного работающего и их численность, рассчитаем объем товарной продукции:

Фондоотдача – это отношение объема товарной продукции к среднегодовой стоимости основных средств:

Фондовооруженность труда одного работающего рассчитывается путем деления среднегодовой стоимости основных средств на численность работающих:

Техническая вооруженность труда – отношение стоимости активной части основных средств к численности работающих:

Техническая вооруженность может быть также рассчитана путем умножения фондовооруженности на долю активной части основных средств:

Фондоотдача может быть также определена как частное от деления производительности труда на фондовооруженность:

Выводы

Важнейшим производственным ресурсом предприятия являются основные средства. Термину «основные средства» в зарубежной литературе соответствует понятие «основной капитал», в отечественной – «основные фонды». Основные средства – это основные фонды, выраженные в стоимостном измерении.

По функциональному назначению основные средства делятся на производственные и непроизводственные. К основным производственным средствам (ОПС) относятся те, которые функционируют в сфере материального производства, неоднократно участвуют в производственном процессе или создают условия для него, сохраняют свою натурально-вещественную форму и постепенно переносят свою стоимость на себестоимость выпускаемой продукции (выполненной работы, оказанной услуги) частями, по мере износа, в виде амортизационных отчислений.

В зависимости от их роли, характера выполняемых функций и натурально-вещественных признаков основные средства делятся согласно применяемой в народном хозяйстве типовой классификации на следующие группы: здания, сооружения, машины и оборудование, транспортные средства, инструменты и производственные приспособления, производственный инвентарь и принадлежности, хозяйственный инвентарь, прочие.

Эффективное управление основными средствами предполагает их обоснованную оценку. Оценка основных средств осуществляется в натуральной и стоимостной формах. При стоимостной оценке различают первоначальную, восстановительную, остаточную, и ликвидационную стоимость основных средств.

Для оценки стоимости основных средств в целом по предприятию рассчитывают их среднегодовую стоимость.

В процессе эксплуатации основные средства подвергаются физическому и моральному износу. Износ отражает потерю потребительских свойств объекта и соответствующее уменьшение его стоимости. При физическом износе происходит потеря основными средствами их потребительской стоимости. Моральный износ выражается в обесценивании основных средств до окончания срока своего полезного функционирования, т. е. до их полного физического износа.

Для возмещения физического и морального износа основных средств используется процесс амортизации.

Амортизация – это процесс постепенного переноса, по мере износа, стоимости основных средств на себестоимость выпускаемой продукции в течение срока их полезного функционирования.

Денежным выражением процесса амортизации, соответствующим степени износа основных средств, являются амортизационные отчисления. Они учитываются в себестоимости выпускаемой продукции, возмещаются через цену и предназначены для воспроизводства основных средств.

В бухгалтерском учете для начисления годовых амортизационных отчислений могут использоваться четыре способа: линейный способ, способ уменьшаемого остатка, способ списания стоимости по сумме чисел лет срока использования, способ списания стоимости пропорционально объему продукции (работ).

В целях бухгалтерского учета предприятие может применять в зависимости от конкретных условий все четыре метода начисления амортизации.

Амортизационные отчисления являются важнейшим собственным источником финансирования предприятия. И, исходя из своей экономической сущности, они должны использоваться на простое и расширенное воспроизводство.

Для накопления амортизационных отчислений в более короткие сроки используют механизм ускоренной амортизации.

Существуют различные формы простого и расширенного воспроизводства основных средств. Формы простого воспроизводства – замена устаревших средств труда и капитальный ремонт их.

К формам расширенного воспроизводства основных средств относятся новое строительство, расширение действующих предприятий, реконструкция и техническое перевооружение, модернизация оборудования.

Для характеристики использования основных средств применяется система показателей: обобщающие и частные показатели.

Вопросы для повторения

1. Какие средства производства относятся к основным?

2. Назовите важнейшие классификационные группы основных средств.

3. Как подразделяются основные средства в зависимости от роли и характера выполняемых функций?

4. Что такое производственная структура основных средств?

5. Назовите четыре вида оценки основных средств.

6. В чем разница расчета среднегодовой стоимости основных средств и стоимости на конец года?

7. Как рассчитывается коэффициент физического износа основных средств?

8. В чем сущность первой и второй форм морального износа?

9. Что нужно знать, чтобы рассчитать сумму амортизации?

10. Как рассчитывается норма амортизации?

11. Изложите содержание линейного метода начисления амортизации.

12. Сущность нелинейных методов начисления амортизации?

13. Куда направляются амортизационные отчисления?

14. Что такое ускоренная амортизация?

15. Какие существуют формы простого и расширенного воспроизводства основных средств?

16. За счет каких средств осуществляется ремонт ОПС?

17. Как рассчитываются обобщающие показатели использования основных средств?

18. Назовите коэффициенты, характеризующие эффективность использования оборудования во времени и по мощности.