Рис. 2.2. Схема физического износа

В ПСМ применяется три основных метода определения износа основных средств:

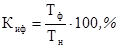

1. По срокам службы основных средств:

где Тф – фактический срок службы, лет; Тн – нормативный срок службы (полезный срок функционирования), лет.

2. Cтоимостной:

где И – сумма износа основных средств (начисленная амортизация) за весь фактический период эксплуатации; Осперв(восст) – первоначальная или восстановительная стоимость основных средств.

3. Исходя из экспертной оценки.

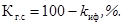

На основе коэффициента износа может быть определен коэффициент годности (Кг.с):

Коэффициент годности основных средств укрупненно характеризует их состояние на определенную дату. Он может быть так же рассчитан как отношение остаточной стоимости основных средств к их первоначальной (восстановительной) стоимости:

Коэффициент износа и годности необходимо изучать в динамике. Чем меньше коэффициент износа, тем лучше техническое состояние основных средств.

Наряду с физическим износом основные средства подвергаются моральному износу. Моральный износ выражается в обесценивании основных средств до окончания срока своего полезного функционирования, т. е. до их полного физического износа. Он проявляется в двух формах. Первая форма морального износа заключается в том, что с внедрением новых машин, с совершенствованием техники, технологии, организации производства, ростом производительности труда стоимость изготовления машин и оборудования при сохранении их конструктивных свойств и эксплуатационных показателей неуклонно снижается. То же относится и к зданиям, стоимость которых в результате индустриализации строительства снижается. Следовательно, эта форма морального износа выражает уменьшение стоимости основных средств вследствие удешевления их воспроизводства в современных условиях. В соответствии со снижением стоимости производства машин, оборудования и других элементов основных средств пересматриваются соответственно и цены на них.

Вторая форма – износ, возникающий вследствие создания новых, более производительных и совершенных машин и оборудования подобного рода и назначения, что приводит к обесцениванию менее совершенной техники. Новые машины более экономичны и производительны.

Моральный износ первой формы не приводит к убыткам, так как уменьшение стоимости воспроизводства основных средств является одним из источников повышения эффективности производства.

Моральный износ второй формы приводит к потерям вследствие того, что, используя устаревшую технику, предприятия расходуют больше рабочего времени, материальных ресурсов, чем при эксплуатации новой.

В заключение данного раздела рассмотрим на конкретном примере порядок расчета первоначальной, восстановительной, остаточной стоимости объекта основных средств, а также коэффициента износа и коэффициента годности.

Пример.Предприятие приобрело два года назад станок, отпускная цена которого без учета НДС составила 250 тыс. руб., затраты на его транспортировку – 10%, затраты на монтаж – 5% от отпускной цены. Полезный срок функционирования станка – 8 лет. Коэффициент перехода от первоначальной стоимости к восстановительной – 1,1. Рассчитать: первоначальную, восстановительную и остаточную стоимость станка, а также коэффициент его износа и годности.

Решение:

Найдем первоначальную стоимость станка (Ос перв.):

Далее рассчитаем восстановительную стоимость станка (Освост.), для чего первоначальную стоимость умножим на коэффициент его переоценки – 1,1:

Остаточная стоимость (Осост.) определяется как разница между первоначальной стоимостью и суммой износа (амортизации) за 2 года службы:

12,5% - годовая норма амортизации рассчитывается как величина обратная полезному сроку функционирования станка  .

.

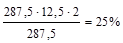

Коэффициент износа равен 25%:  .

.

Или при расчете другим способом:  .

.

Коэффициент годности составит 75% (100-25).

2.1.4. Амортизация основных средств

Для возмещения физического и морального износа основных средств используется процесс амортизации. Термин «амортизация» в буквальном смысле означает бессмертие основных средств, их способность возмещать износ, восстанавливаться.

Амортизация – это процесс постепенного переноса, по мере износа, стоимости основных средств на себестоимость выпускаемой продукции в течение срока их полезного функционирования.

Денежным выражением процесса амортизации, соответствующим степени износа основных средств, являются амортизационные отчисления. Они учитываются в себестоимости выпускаемой продукции, возмещаются через цену и предназначены для воспроизводства основных средств.

Можно выделить следующие основные требования к амортизации основных средств:

· амортизируемая стоимость объекта должна списываться систематически на протяжении срока полезной службы;

· используемый метод амортизации должен отражать процесс потребления предприятием экономических выгод, получаемых от объекта;

· амортизационные отчисления за каждый период должны признаваться как расход.

Чтобы рассчитать величину амортизации, подлежащую отнесению на затраты в отчетном периоде, необходимо знать:

· какие основные средства относятся к амортизируемым;

· какова их стоимость и срок полезного функционирования;

· какие существуют способы начисления амортизации.

К амортизируемым основным средствам относятся основные средства, которые находятся у предприятия на праве собственности, используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации.

Амортизируемыми основными средствами признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 10 000 руб., используемое в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией (п. 1 ст. 257 НК РФ).

Согласно п. 17 ПБУ № 6/01, амортизация не начисляется, во-первых:

· по объектам жилищного фонда (жилые дома, общежития, квартиры и др.), объектам внешнего благоустройства и другим аналогичным объектам (лесного хозяйства, дорожного хозяйства, специализированным сооружениям судоходной обстановки и т. п.);

· по продуктивному скоту, буйволам, волам и оленям, многолетним насаждениям, не достигшим эксплуатационного возраста;

· по объектам основных средств некоммерческих организаций.

Во-вторых, амортизация не начисляется по объектам основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования).

В-третьих, по объектам основных средств стоимостью не более 10000 руб. за единицу или иного лимита, установленного в учетной политике исходя из технологических особенностей, а также приобретенным книгам, брошюрам и тому подобное, амортизационные отчисления не начисляются.

Стоимость этих объектов разрешается списывать на затраты на производство по мере отпуска их в производство или эксплуатацию.

В соответствии с ПБУ № 6/01 начисление амортизации приостанавливается:

· в случае перевода основных средств по решению руководителя организации на консервацию на срок более трех месяцев;

· в период восстановления объекта, продолжительность которого превышает 12 месяцев.

После того, как определен состав амортизируемого имущества, необходимо рассчитать норму амортизации.

Норма амортизации – это установленный размер амортизационных отчислений на полное восстановление (реновацию) основных средств за определенный период времени по конкретному их виду (группе), выраженный в процентах к их стоимости. Как правило, норма амортизации устанавливается в расчете на год. Иначе говоря, норма амортизации – это выраженная в процентах доля стоимости основных производственных средств, подлежащая отнесению на себестоимость выпускаемой продукции в течение текущего года.

Амортизационные отчисления, накопленные к концу полезного срока функционирования основных средств, должны быть достаточны для полного их восстановления.

С 2002 г. существенно изменен порядок расчета норм амортизационных отчислений в соответствии с ПБУ № 6/01 «Учет основных средств»

и дополнениями, внесенными в часть вторую Налогового Кодекса РФ.

Прежде всего, отменены Единые нормы амортизационных отчислений на полное восстановление основных фондов народного хозяйства, утвержденные Постановлением Совета Министров СССР от 22.10.1990 № 1072.

Нормы амортизации теперь должны устанавливаться предприятием исходя из срока полезного использования объекта основных средств.

Налоговый Кодекс РФ и ПБУ № 6/01 разрешают предприятиям самостоятельно устанавливать срок полезного использования объекта основных средств на дату ввода этого объекта в эксплуатацию. Под сроком полезного использования понимают период времени, в течение которого эксплуатация объекта основных средств приносит доход предприятию или служит для выполнения его целей.

Определение срока полезного использования объекта основных средств производится исходя:

· из ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

· ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

· нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

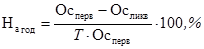

Таким образом, после того, как предприятие определилось со сроками полезного использования объектов основных средств, рассчитывается норма амортизации на полное восстановление (реновацию) основных средств по формуле

где Осперв – первоначальная стоимость основных средств; Осликв – ликвидационная стоимость основных средств; Т – срок полезного использования основных средств, лет.

Для многих видов оборудования могут быть установлены различные нормы амортизационных отчислений в зависимости от того, на предприятиях какого типа производства оно эксплуатируется – массового, крупносерийного, мелкосерийного или единичного.

Уровень норм амортизации определяет объем ресурсов, необходимых для восстановления изношенной части основных средств. С помощью норм амортизации и их дифференциации по группам основных средств осуществляется техническая и воспроизводственная политика на предприятии.

В бухгалтерском учете для начисления годовых амортизационных отчислений могут использоваться четыре способа.

Линейный способ. Начисление амортизации осуществляется исходя из первоначальной или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

При линейном методе годовая сумма амортизации начисляется равномерно по годам. Этот метод прост, нагляден. Однако он ориентирован на равномерный износ основных средств за весь срок службы. Также предполагается, что объект основных средств приносит одинаковый доход в течение всего периода его эксплуатации, и уменьшение остающейся полезности происходит равномерно.

Вместе с тем на практике степень эксплуатации, а следовательно, физического износа в первые годы функционирования выше, чем в последующие.

К недостатку данного метода можно отнести и то, что не учитывается моральный износ основных средств.

Пример. Приобретен объект основных средств, стоимость первоначальная которого 300 тыс. руб. Срок его полезного использования – 5 лет. Рассчитать норму амортизации и амортизационные отчисления по годам.

Решение: Норма амортизации – это величина, обратная сроку полезного использования объекта:

Годовые амортизационные отчисления (Агод) равны

тыс. руб.

тыс. руб.

Итак, при равномерном методе каждый год будет переноситься на себестоимость по 60 тыс. руб. и вся стоимость будет перенесена за 5 лет.

Кроме линейного метода в российской практике после утверждения Положения по учету основных средств применяются нелинейные методы амортизации. Применение этих методов позволяет возместить большую часть (до 65-70%) стоимости основных средств уже в первую половину срока их использования. Во вторую половину срока службы основных средств величина амортизации, рассчитанная по нелинейным методам, уменьшается. Нелинейные методы амортизации часто называют методами ускоренной (регрессивной) амортизации.

К нелинейным методам относятся:

· способ уменьшаемого остатка;

· способ списания стоимости по сумме чисел лет срока использования;

· способ списания стоимости пропорционально объему продукции (работ).

При использовании способа уменьшаемого остатка годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости основных фондов на начало отчетного года, нормы амортизации, исчисленной на основе срока использования этих фондов и коэффициента ускорения.

Способ уменьшаемого остатка основан на том, что полезность и производительность основных средств в начальные периоды использования значительно выше, чем в последующие. Это может быть связано с быстрым моральным устареванием объекта или значительным возрастанием затрат на ремонт и техническое обслуживание в конце срока полезной службы. Для обеспечения адекватного соотнесения расходов с доходами амортизация объекта в каждом текущем периоде должна быть больше, чем в будущем.

Поскольку при начислении амортизации этим способом норма амортизации применяется к остаточной стоимости объекта основных средств, то база для расчета амортизации уменьшается из года в год, и за весь срок полезного использования объекта его стоимость не будет перенесена на себестоимость продукции.

К концу срока использования останется значительная недоамортизированная стоимость объекта. Поэтому с целью более полного переноса стоимости основных средств на себестоимость продукции норму амортизации увеличивают, применяя коэффициент ускорения, максимальная величина которого равна 2.

Пример расчета годовых сумм амортизации по методу уменьшаемого остатка представлен в таблице 2.1.

Таблица 2.1.

Начисление амортизации по методу уменьшаемого остатка

| Годы | Остаточная стоимость на начало года, руб. | Сумма амортизации, руб. | Остаточная стоимость на конец года, руб. |

| 1 | 300 000 | 120 000 | 180 000 |

| 2 | 180 000 | 72 000 | 108 000 |

| 3 | 108 000 | 43 200 | 64 800 |

| 4 | 64 800 | 25 920 | 38 880 |

| 5 | 38 880 | 15 552 | 23 328 |

Первоначальная стоимость объекта основных средств составляет 300 000 руб. Норма амортизации – 20%, коэффициент ускорения = 2. Недоамортизированная сумма – ликвидационная стоимость объекта составила 23 328 руб., или 7,78%.

При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизационных отчислений определяется исходя из первоначальной (восстановительной) стоимости основных средств и годового соотношения, где в числителе – число лет, оставшихся до конца службы основных средств, а в знаменателе – сумма чисел лет срока службы объекта.

Пример. Приобретены основные средства стоимостью 300 тыс. руб. Срок их использования установлен в размере 5 лет. Определить норму амортизации и размер амортизационных отчислений по годам.

Решение: Сумма чисел лет срока службы

1 + 2 + 3 + 4 + 5 = 15 лет

Данные расчета годовых сумм амортизации по методу суммы чисел лет срока полезного использования приведены в таблице 2.2.

Как видно из вышеприведенных данных, этот метод начисления амортизации является ускоренным, так как в начале срока полезного использования основного средства амортизация начисляется в больших суммах, чем в конце этого срока.

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

Таблица 2.2.

Начисление амортизации по методу суммы чисел лет

срока полезного использования

| Годы | Норма амортизации, % | Сумма износа, руб. |

| Первый | 5/15 ∙ 100 = 33 | 100000 |

| Второй | 4/15 ∙ 100 = 26 | 80000 |

| Третий | 3/15 ∙ 100 = 20 | 60000 |

| Четвертый | 2/15 ∙ 100 = 13 | 40000 |

| Пятый | 1/15 ∙ 100 = 6,6 | 20000 |

| Итого | 300000 |

Способ списания пропорционально объему продукции основывается на предположении, что функциональная полезность объекта зависит не от времени, а от результатов его использования. При этом срок полезной службы определяется количеством продукции или объемом услуг, которые предприятие рассчитывает произвести или оказать с использованием объекта. При использовании этого метода амортизация производится посредством распределения амортизируемой стоимости объекта прямо пропорционально количеству продукции (объему услуг), произведенной за соответствующие отчетные периоды в течение срока его полезной службы. Годовая сумма амортизации может отличаться год от года.

Пример . Стоимость объекта основных средств = 300 тыс. руб., срок полезного его функционирования – 5 лет. Определить сумму амортизационных отчислений по годам.

Выпуск продукции по годам следующий: 1-й – 1800, 2-й – 1600,

3-й – 1400, 4-й – 1400, 5-й – 1300 единиц. Итого – 7500 единиц.

Износ на единицу продукции составит: 300 000 / 7500 = 40 руб.

Расчет годовой суммы амортизации по годам представлен в табл. 2.3.

В данном примере процесс износа ускоренный, но на практике могут быть случаи равномерного и замедленного начисления амортизации. Таким образом, этот способ в определенных случаях является симбиозом всех способов. Все зависит от выпуска продукции по годам. Если выпуск продукции по годам равномерный, то этот способ копирует линейный. Если выпуск продукции снижается по годам, то этот способ напоминает способ списания стоимости по сумме чисел лет срока полезного использования. В определенных случаях этот способ может копировать и способ уменьшаемого остатка. Поэтому способ списания стоимости основных средств пропорционально объему продукции может копировать преимущества и недостатки остальных методов. Этот способ имеет следующие преимущества: прост в понимании и исчислении; величина износа зависит от уровня эксплуатации машин и оборудования, что закономерно. Однако не совсем ясно, как использовать этот способ, если фактический объем выпуска продукции за срок полезного использования основных средств будет существенно отличаться от запланированного в большую или меньшую сторону, или первоначальная стоимость основных средств может в результате их переоценки измениться.

Таблица 2.3.

Расчет суммы амортизации по годам

| Годы | Объем продукции, единиц | Износ на единицу продукции, руб. | Годовая сумма износа, руб. |

| 1 | 1800 | 40 | 72 000 |

| 2 | 1600 | 40 | 64 000 |

| 3 | 1400 | 40 | 56 000 |

| 4 | 1400 | 40 | 56 000 |

| 5 | 1300 | 40 | 52 000 |

| Итого | 7500 | 300 000 |

Следует отметить, что в целях бухгалтерского учета предприятие может применять в зависимости от конкретных условий все четыре метода начисления амортизации.

Поскольку на любом предприятии имеются различные группы основных средств (здания, сооружения, машины и т. д.), по каждой из групп можно выбирать любой из четырех вышеперечисленных способов начисления амортизации. При этом применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу.

Таким образом, выбор метода начисления амортизационных отчислений – важный вопрос. Он должен быть в обязательном порядке закреплен в учетной политике предприятия.

В целях налогообложения предприятие может использовать линейный и нелинейный методы начисления. Налогоплательщик применяет линейный метод начисления амортизации к зданиям, сооружениям, входящим в 8 – 10 амортизационные группы.

К остальным основным средствам предприятие вправе применять либо линейный, либо нелинейный метод.

Независимо от применяемого способа начисления и для целей налогообложения, и в бухгалтерском учете расчет сумм амортизации предприятия производят ежемесячно в размере 1/12 от годовой нормы.

По основным средствам, используемым в организациях с сезонным характером производства, годовая сумма амортизационных отчислений по основным средствам начисляется равномерно в течение периода работы организации в отчетном году.

Начисление амортизационных отчислений по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета.

Начисление амортизационных отчислений по объекту основных средств прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета.

В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев перевода его по решению руководителя организации на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев.

Начисление амортизационных отчислений по объектам основных средств производится независимо от результатов деятельности организации в отчетном периоде и отражается в бухгалтерском учете отчетного периода, к которому оно относится.

Суммы начисленной амортизации по объектам основных средств отражаются в бухгалтерском учете путем накопления соответствующих сумм на отдельном счете.

Следует учитывать, что, несмотря на то, что амортизационные отчисления включаются в себестоимость продукции в качестве одного из видов расходов по обычным видам деятельности в отличие от других статей себестоимости, процесс амортизации не ведет к оттоку финансовых средств, так как амортизационные отчисления возмещаются после реализации продукции.

Амортизационные отчисления являются важнейшим собственным источником финансирования предприятия. И, исходя из своей экономической сущности, они должны использоваться на простое и расширенное воспроизводство.

Для накопления амортизационных отчислений в более короткие сроки используют механизм ускоренной амортизации.

Важнейшим направлением реформирования системы амортизации является расширение масштабов применения механизма ускоренной амортизации как средства мобилизации в сжатые сроки финансовых ресурсов для инвестирования.

Под ускоренной амортизацией понимают метод более быстрого переноса, в более короткие сроки, чем полезный период функционирования, стоимости основных средств на себестоимость выпускаемой продукции.

После введения в действие ПБУ № 6/01 имеют место два похода к применению механизма ускоренной амортизации.

Первый подход основан на реализации Постановления Правительства РФ от 19.08.1994 № 967 «Об использовании механизма ускоренной амортизации и переоценке основных фондов». Согласно этому постановлению, при введении ускоренной амортизации применяется равномерный (линейный) метод ее начисления, при котором утвержденная в установленном порядке норма годовых амортизационных отчислений увеличивается на коэффициент ускорения в размере не выше 2.

Право применения механизма ускоренной амортизации предусматривается только по отношению к активной части основных средств с нормативным сроком службы более 3 лет по перечню эффективных машин и оборудования, устанавливаемому федеральными органами исполнительной власти.

Амортизационные отчисления, начисленные указанным методом, должны использоваться на предприятии строго по целевому назначению. В случае их нецелевого использования дополнительная сумма амортизации, соответствующая расчету по ускоренному методу, включается в налогооблагаемую базу и подлежит налогообложению.

Следует иметь в виду, что льготные условия начисления амортизации установлены и для малых предприятий, которым предоставлено право применять ускоренную амортизацию основных производственных средств с отнесением затрат на издержки производства (обращения) в размере, в 2 раза превышающем нормы, установленные для соответствующих видов основных средств.

Кроме того, в соответствии с Федеральным Законом от 14 июня 1995 г. № 88-ФЗ «О государственной поддержке малого предпринимательства в Российской Федерации» наряду с применением ускоренной амортизации субъекты малого предпринимательства могут списывать в первый год эксплуатации дополнительно как амортизационные отчисления до 50 % первоначальной стоимости основных средств со сроком службы более 3 лет.

Субъект малого предпринимательства может списать приведенную выше сумму единовременно или в ином порядке (по решению руководителя организации). При этом следует иметь в виду, что решение о применении механизма ускоренной амортизации и дополнительного списания в качестве амортизационных отчислений до 50% первоначальной стоимости основных средств со сроком службы свыше 3 лет должно быть зафиксировано в начале отчетного года как элемент учетной политики. В случае прекращения деятельности малого предприятия до истечения одного года с момента ввода его в действие суммы дополнительно начисленной амортизации подлежат восстановлению за счет увеличения показателя финансовых результатов указанного предприятия.

Второй подход к применению механизма ускоренной амортизации реализуется через использование нелинейных методов ее начисления. В частности, метод суммы чисел лет срока полезного использования, метод уменьшаемого остатка являются методами ускоренной амортизации. И применяться они могут не только к активной части основных средств, а ко всей их массе.

Применение механизма ускоренной амортизации позволяет:

· интенсифицировать процесс обновления основных производственных средств на предприятии;

· накопить достаточные средства для воспроизводства основных средств;

· поддерживать их на высоком техническом уровне;

· уменьшить налог на прибыль.

Таким образом, ускоренная амортизация применяется при необходимости создания условий для быстрейшего внедрения в практику прогрессивного, высокопроизводительного оборудования, а следовательно, для повышения конкурентоспособности предприятия.

Но в конечном итоге, учитывая, что, с одной стороны, ускоренная амортизация ведет к увеличению себестоимости продукции, а с другой – к снижению налога на прибыль, каждое предприятие должно решить, целесообразно ли ему применять этот механизм. Возможности же применения механизма ускоренной амортизации расширяются в связи с предоставлением предприятиям в настоящее время права самостоятельно устанавливать срок полезного использования всех объектов основных средств.

Если предприятие принимает решение о начислении механизма ускоренной амортизации, то оно должно быть оформлено как элемент учетной политики.

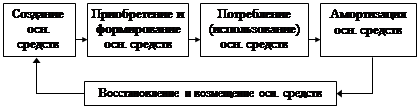

2.1.5. Воспроизводство основных средств

В условиях рынка важную роль играет воспроизводство основных средств, так как оно характеризует количественное и качественное состояние основных средств. Основная задача заключается в создании для всех хозяйственных субъектов благоприятных условий для простого и расширенного воспроизводства, приобретении новой техники, реконструкции и технического перевооружения производства. Основная цель – обеспечение предприятий основными средствами в необходимом качественном и количественном составе, а также поддержание их в рабочем состоянии.

Существуют различные формы простого и расширенного воспроизводства основных средств. Формы простого воспроизводства – замена устаревших средств труда и капитальный ремонт их.

К формам расширенного воспроизводства основных средств относятся новое строительство, расширение действующих предприятий, реконструкция и техническое перевооружение, модернизация оборудования.

Воспроизводство основных средств – сложный процесс, включающий в себя следующие стадии (см. рис. 2.3):

· создание (приобретение);

· потребление;

· амортизацию;

· восстановление и возмещение.

Стадии воспроизводства основных средств состоят из двух частей. Одна часть – это создание основных средств, что чаще всего происходит вне предприятия. Вторая часть – это стадии, которые осуществляются внутри предприятия.

Рис. 2.3. Стадии воспроизводства основных средств.

Создание основных средств происходит в двух сферах: в строительной индустрии и машиностроении, в том числе приборостроении.

Начальной стадией воспроизводства основных средств на предприятиях является стадия их приобретения и формирования.

Для нового предприятия процесс формирования означает – строительство зданий и сооружений, приобретение оборудования.

Для действующего предприятия формирование основных средств включает следующие этапы: инвентаризацию существующих и использующих основных средств с целью выявления устаревших и изношенных элементов основных средств; анализ соответствия существующего оборудования технологии и организации производства.

Завершает воспроизводство основных средств процесс их восстановления и возмещения.

В процессе эксплуатации основные средства теряют свои первоначальные качества (изнашиваются), равномерно переносят часть стоимости на вновь создаваемый продукт (товар, работы, услуги). Частично это компенсируется посредством начисления амортизации.

Восстановление объектов основных средств может осуществляться посредством ремонта, модернизации и реконструкции.

Эффективность работы предприятия в значительной мере зависит от состояния основных средств, прежде всего основного технологического оборудования. Процесс производства строительных материалов осуществляется преимущественно непрерывно в условиях переменных температурных режимов обжига при высоких температурах воздействия на обрабатываемый материал влаги, горячих паров и газов. Все это вызывает усиленный износ основного технологического оборудования. Это предъявляет высокие требования к качеству, износоустойчивости отдельных деталей и узлов машин и оборудования, хорошую организацию эксплуатации и ремонта его.

Для поддержания работоспособности оборудования на предприятиях строительных материалов с 1 января 1988 г. внедрена система СТОиР (система технического обслуживания и ремонта) вместо системы планово-предупредительного ремонта оборудования (ППР), введенной с 1 января 1980 г.

Система СТОиР имеет следующие особенности и отличия от системы ППР:

- она базируется на новых нормативных сроках службы оборудования;

- в ней учтена практика использования подотраслевых систем ППР СМ и других отраслей народного хозяйства;

- уделено важное место профилактическим мероприятиям: усилению роли технического обслуживания, повышению требовательности к обслуживающему персоналу, эффективности средств диагностики и контроля;

- особое внимание уделено обеспечению качества технического обслуживания и ремонтов;

- пересмотрены структуры ремонтных циклов и их продолжительность и т.д.

СТОиР предусматривает комплекс профилактических мероприятий по поддержанию работоспособности или исправности оборудования и его восстановление. Она предусматривает предварительное изготовление сменных изделий и узлов, планирование ремонтных работ и потребность в трудовых и материальных ресурсах, установление нормативов трудовых затрат на все виды плановых ремонтов.

СТОиР направлена на повышение эффективности использования технологического оборудования в процессе эксплуатации.

СТОиР предусматривает плановые ремонты двух видов: текущие и капитальные. Для цементных предприятий для оборудования с большой разницей долговечности и ремонтопригодности его составных частей предусматривается два текущих (Т1 и Т2) и два капитальных (К1 и К2) ремонта.

Основным видом ремонта, направленным на восстановление работоспособности оборудования, является текущий ремонт. Этот ремонт выполняется для обеспечения или восстановления работоспособности, замены и восстановления отдельных частей.

Текущий ремонт основного технологического оборудования вращающихся печей (Т1 и Т2 ) производится силами специализированных ремонтных организаций совместно с ремонтным персоналом завода. Текущий ремонт прочего технологического оборудования осуществляется ремонтным персоналом предприятия.

Капитальный ремонт – это ремонт оборудования с установленной периодичностью не менее одного года, в процессе которого производится полная разборка, замена или восстановление всех дефектных деталей узлов, ремонт или замена фундаментов, регулировка и опробование оборудования вхолостую и под подгрузкой. При капитальном ремонте выполняются также все работы, предусмотренные для текущего ремонта. Капитальный ремонт технологического оборудования производится силами специализированных ремонтных организаций с привлечением ремонтного персонала завода.

Стоимость работ по поддержанию основных производственных средств в рабочем состоянии (расходы на технический осмотр, на проведение всех видов ремонтов) включаются в состав издержек производства. Стоимость прочих затрат (по модернизации или реконструкции) в себестоимость продукции не включается, так как эти расходы представляют собой затраты капитального характера.

Ремонт основных средств непроизводственного назначения осуществляется за счет чистой прибыли предприятия.

Одновременно с капитальным ремонтом должны производиться работы по модернизации и реконструкции оборудования, внедрению новой техники. Это необходимо с целью устранения морального и физического износа оборудования.

Модернизация оборудования – техническое усовершенствование основных средств с целью устранения морального износа и улучшения технико-экономических показателей оборудования (мощность, производительность, коэффициент использования) в соответствии с современными требованиями, повышения его надежности и ремонтопригодности, уменьшения затрат на эксплуатацию; снижения расхода электроэнергии и топлива; автоматизации управления и т.д.

Реконструкция оборудования означает существенное техническое совершенствование и обновление основных средств, улучшение основных технологических параметров агрегата (перевод на энергосберегающие технологии, увеличение производительности и т.д.), при которых, как правило, производится возведение, усиление или замена фундаментов и металлоконструкций, увеличение мощности приводов и т.п.

В соответствии с п. 5.2. ПБУ № 6/01 «Учет основных средств», затраты на модернизацию и реконструкцию объектов основных средств могут увеличивать первоначальную стоимость таких объектов и относятся на добавочный капитал.

2.1.6. Показатели эффективности использования

основных средств

В условиях рыночных отношений целесообразность любого вида деятельности определяется его экономической эффективностью, возможностью получения необходимого размера прибыли и уровнем рентабельности производства.

Решающую роль в этом играют основные средства, особенно их активная часть.

Эффективность основных средств формируется как в процессе их создания, так и в процессе эксплуатации их на предприятиях.

Для характеристики использования основных средств применяется система показателей: обобщающие и частные (натуральные) показатели.

К обобщающим показателям относят:

- фондоотдачу, в том числе активной части;

- фондоемкость;

- фондовооруженность труда;

- техническую фондовооружденность труда;

- энерговооруженность труда;

- производительность труда;

- коэффициенты обновления и выбытия всех основных средств, в том числе активной части;

- рентабельность всего имущества и рентабельность основных фондов.

Показатель фондоотдачи рассчитывается по формуле:

, руб./руб.

, руб./руб.

где Тп – выпуск товарной продукции, тыс. руб.; Ос – среднегодовая стоимость основных средств, тыс. руб.

Фондоотдача активной части основных средств рассчитывается по следующей формуле:

, руб./руб.

, руб./руб.

где Ос а – стоимость активной части основных средств, тыс. руб.

Фондоотдача показывает, сколько продукции можно получить с каждого рубля основных средств.

Фондоотдача еще может определяться по формуле:

, руб./руб.

, руб./руб.

где ПТ – производительность труда, тыс. руб/чел.; Фв – фондовооруженность труда, тыс. руб/чел.

Если на предприятии темпы роста производительности труда опережают темпы роста фондовооруженности труда, то это приводит к повышению фондоотдачи.

Поэтому на предприятиях, создающих основные средства (машины и оборудования), необходимо добиваться, чтобы стоимость их росла медленнее, чем интенсивность машин.

Обратным показателем фондоотдачи является фондоемкость продукции:

, руб./руб.

, руб./руб.

Фондовооруженность труда определяется по формуле:

, тыс. руб./чел.

, тыс. руб./чел.

где Ч – среднесписочная численность ППП или рабочих, чел.

Техническая вооруженность труда определяется по формуле

, тыс. руб./чел.

, тыс. руб./чел.

Фондоотдача чаще всего повышается, когда темпы роста технической вооруженности труда выше темпов роста фондовооруженности труда.

Энерговооруженность труда определяется по формуле:

, кВт-час/чел.

, кВт-час/чел.

где Эф – фактический расход энергии, тыс. кВт/ч.

Производительность труда определяется по формуле

, тыс. руб./чел.

, тыс. руб./чел.

От состояния основных фондов непосредственно зависит эффективность и конкурентоспособность предприятий.

Количественный рост и качественное совершенствование основных средств зависят от ввода в производство новых средств и от выбытия устаревших.

Коэффициент выбытия основных средств рассчитывается по формуле

,

,

где Ос выб – стоимость выбывших основных средств, тыс. руб.; Ос нг– стоимость основных средств на начало года, тыс. руб.

Коэффициент обновления основных средств равен

,

,

где Ос введ – стоимость вновь введенных основных средств, тыс. руб.; Ос кг– стоимость основных средств на конец года, тыс. руб.

Когда коэффициенты выбытия основных средств значительно выше коэффициентов обновления, то необходимо выяснить причину, особенно для активной части основных средств.

Если соотношение коэффициентов обновления и коэффициентов выбытия основных средств меньше единицы, то основные средства направляют преимущественно на замену устаревших. Если отношение коэффициентов больше единицы, то новые основные средства направляются на пополнение действующих.

Процесс обновления производственных средств по отраслям происходит неравномерно: наиболее интенсивно в топливно-сырьевом комплексе, наиболее низкими темпами – в перерабатывающей промышленности. На предприятиях ПСМ ежегодное обновление основных средств составило около 1%, а выбытия – 2%.

К обобщающим показателям использования основных средств относят:

- рентабельность всего имущества предприятия, %

где П – прибыль, тыс.руб.;

- рентабельность основных средств, %

,

,

К частным (натуральным) показателям использования основных средств относят такие, как:

- коэффициент использования производственной мощности предприятия;

- коэффициент интенсивного использования оборудования;

- коэффициент экстенсивного использования оборудования;

- коэффициент общей (интегральной) загрузки оборудования;

- коэффициент сменности работы оборудования;

- степень использования наличного парка;

- доля оборудования, сданного в эксплуатацию;

- доля фактически работающего оборудования.

Высокий уровень фондоотдачи на промышленных предприятиях обеспечивается оптимизацией работы предприятия и рациональным использованием основных средств. Оптимальные условия использования основных средств в основном зависят от степени использования производственных мощностей на каждом технологическом переделе.

Коэффициент использования производственной мощности предприятия:

,

,

где ВФ – фактически годовой выпуск продукции в натуральном выражении; Мср – среднегодовая производственная мощность в тех же единицах измерения.

По оценкам ИМЭИ с 1991–2001 гг. уровень загрузки производственных мощностей в целом по промышленности снизился с 72,9 до 49,9%, в том числе по стройматериалам соответственно с 77,8 до 48,1%.

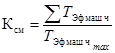

Для оценки степени использования оборудования во времени рассчитывают показатели: коэффициент сменности работы оборудования, коэффициент экстенсивной нагрузки оборудования и баланс времени работы оборудования.

Коэффициент сменности работы оборудования является наиболее важным, показателем использования оборудования во времени.

На практике методы исчисления этого показателя различны.

Коэффициент сменности работы оборудования можно определить по следующим формулам:

,

,  ,

,  ,

,

где  – общее число обработанных машино-смен; nmax– количество единиц установленного оборудования; nmax– количество машин, работающих в наиболее загруженную смену;

– общее число обработанных машино-смен; nmax– количество единиц установленного оборудования; nmax– количество машин, работающих в наиболее загруженную смену;  – общее количество отработанных машино-часов;

– общее количество отработанных машино-часов;  – машино-часы, отработанные в наиболее загруженную смену.

– машино-часы, отработанные в наиболее загруженную смену.

Пример. В цехе установлено 20 станков. Из них: 5 станков работали в одну смену, 9 – в две смены, 6 – в три смены. Рассчитать коэффициент сменности оборудования.

Решение:

Для получения более полной характеристики использования времени работы оборудования используют баланс времени.

Различают следующие фонды времени:

- календарный фонд времени – максимально возможное время работы оборудования за календарный период. За год он составит 8760 маш.-ч. (365·24);

- режимный фонд времени определяется в соответствии с принятым на предприятии режимом работы;

- плановый фонд времени определяется, как разница режимного фонда и фонда времени нахождения оборудования в плановом ремонте и модернизации;

- фактически отработанное время – это время работы с учетом простоев.

;

;

;

;

,

,

где  – фактическое время работы машины, оборудования, маш.-ч;

– фактическое время работы машины, оборудования, маш.-ч;  – время работы машин и оборудования по плану, маш.-ч; Ткал – календарный фонд времени работы машин, оборудования, маш.-ч; Треж – режимный фонд времени работы машин, оборудования, маш.-ч.

– время работы машин и оборудования по плану, маш.-ч; Ткал – календарный фонд времени работы машин, оборудования, маш.-ч; Треж – режимный фонд времени работы машин, оборудования, маш.-ч.

Периодическое обследование использования оборудования по времени позволяет оценить величину целосменных, целосуточных простоев. К сожалению, на некоторых предприятиях системный учет простоев оборудования практически отсутствует. Для оценки степени производительного использования оборудования рассчитывают показатели интенсивной и интегральной нагрузки:

;

;  ;

;  ,

,

где Qф – фактическая часовая производительность оборудования; Qп–часовая производительность оборудования по плану; Qтех – часовая производительность оборудования по паспорту (техническая).

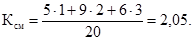

Коэффициент общей (интегральной) загрузки оборудования определяют по формуле

Кинт = Кэк ·Кин .

Пример. Рассчитать коэффициенты экстенсивного, интенсивного и интегрального использования дробилки, используя следующие данные: процесс производства – прерывный, выходные и праздничные – 111 дней, время простоя дробилки в ремонте – 16 дней, фактическая часовая производительность – 8 м3/час, проектная часовая производительность – 10м3/час.

Решение:

Режимный фонд времени работы оборудования:

где Твых. пр. – выходные и праздничные дни;

Треж=365 – 111=254 дня.

Фактическое время работы дробилки (эффективный фонд рабочего времени) равно разнице между режимным фондом рабочего времени и временем простоя в ремонте:

Коэффициент экстенсивного использования дробилки:

Коэффициент интенсивного использования дробилки:

Коэффициент интегрального использования:

Для оценки степени использования оборудования рассчитывают показатели наличного, установленного и фактически работающего оборудования.