Ликвидационная стоимость основных средств – это стоимость реализации объекта основных средств по истечении срока эксплуатации (часто это цена лома).

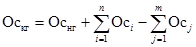

Для оценки стоимости основных средств в целом по предприятию рассчитывают их среднегодовую стоимость. Она может определяться в зависимости от конкретной ситуации на основе учета основных средств по первоначальной, восстановительной и остаточной стоимости по формуле:

|

где Ос нг – стоимость основных средств на начало года; Осi – стоимость i-го вида вводимых основных средств; ti – число полных месяцев эксплуатации i-го вида основных средств до конца года; Осj – стоимость j-го вида выбывающих основных средств; tj – число полных месяцев, оставшихся до конца года со времени намечаемого выбытия j-го вида основных средств;n – количество вводимых объектов основных средств; m – количество выбывающих объектов основных средств.

В свою очередь, стоимость основных средств на конец года рассчитывается так:

где  – суммарная стоимость вводимых основных средств без учета срока ввода их в эксплуатацию;

– суммарная стоимость вводимых основных средств без учета срока ввода их в эксплуатацию;  – суммарная стоимость выбывающих основных средств без учета срока их выбытия.

– суммарная стоимость выбывающих основных средств без учета срока их выбытия.

Пример.Стоимость основных средств предприятия на начало года составила 40000 тыс. руб. В течение года было введено основных средств с 1 февраля – на сумму 2400 тыс. руб., с 1 октября – на сумму 960 тыс. руб. За этот же период выбыло основных средств: с 1 мая – на сумму 1200 тыс. руб., с 1 августа – на сумму 480 тыс. руб. Рассчитать среднегодовую стоимость основных средств, а так же их стоимость на конец года.

Решение:

Среднегодовая стоимость основных средств, стоимость основных средств на начало и конец года используются при расчете основных технико-экономических показателей деятельности предприятия.

2.1.3. Физический и моральный износ основных средств

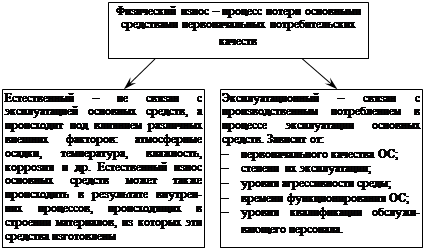

В процессе эксплуатации основные средства подвергаются физическому и моральному износу. Износ отражает потерю потребительских свойств объекта и соответствующее уменьшение его стоимости. Износ неприменим к таким объектам, как земельные участки и объекты природопользования.

При физическом износе происходит потеря основными средствами их потребительской стоимости. Он означает утрату основными средствами способности удовлетворить первоначальным технико-экономическим и социальным параметрам вследствие их эксплуатации и естественного снашивания. Физический износ подразделяется на естественный и эксплуатационный (см. рис. 2.2.).

Таким образом, независимо от того, используются или бездействуют основные средства, они подвергаются физическому износу. Физический износ происходит неравномерно по элементам основных средств. Различают полный и частичный износ основных средств. При полном износе действующие основные средства ликвидируются и заменяются новыми. Частичный износ устраняется путем ремонта и модернизации оборудования.