Оборотные средства

ЛЕКЦИЯ 2

Оборотные средства

2.2.1. Характеристика оборотных средств

Оборотные средства - это совокупность денежных средств, авансированных для создания и использования оборотных производственных фондов и фондов обращения с целью обеспечения непрерывного процесса производства и реализации продукции.

«Оборотный капитал» (его синоним в отечественном учете - оборотные средства) относится к мобильным активам предприятия, которые являются денежными средствами или могут быть обращены в них в течение года или одного производственного цикла. Чистый оборотный капитал определяется как разность между текущими активами (оборотными средствами) и текущими обязательствами (кредиторской задолженностью) и показывает, в каком размере текущие активы покрываются долгосрочными источниками средств. Аналог этого показателя в отечественной практике — величина собственных оборотных средств.

В отличие от основных производственных фондов, оборотные фонды участвуют только в одном цикле производства, теряют натуральную форму и полностью переносят свою стоимость на вновь созданный продукт. Оборотные средства постоянно участвуют в обеспечении процесса производства и реализации продукции, одновременно находятся на всех стадиях кругооборота средств. Переходя из денежной формы стоимости в товарную, затем в производственную, товарную и вновь в денежную — оборотные средства обеспечивают бесперебойную работу предприятия. Таким образом, сферу производства обслуживают оборотные производственные фонды, а процесс реализации продукции — фонды обращения.

Оборотные производственные фонды по вещественному содержанию представляют собой предметы труда, не учитываемые в составе основных фондов. Эти фонды обслуживают сферу производства и полностью переносят свою стоимость на себестоимость готовой продукции, изменяя первоначальную форму в процессе одного производственного цикла.

Фонды обращения хотя и не участвуют непосредственно в процессе производства, но необходимы для обеспечения единства производства и обращения. Характер и сфера их функционирования создают предпосылки для выделения их в самостоятельное понятие «фонды обращения».

Движение оборотных производственных фондов и фондов обращения носит одинаковый характер и составляет единый процесс. Это дает возможность объединить оборотные производственные фонды и фонды обращения в единое понятие - оборотные средства.

Функция оборотных средств состоит в платежно-расчетном обслуживании кругооборота материальных ценностей на стадиях приобретения, производства и реализации.

Структура оборотных средств – это доля стоимости каждого из элементов оборотных средств в общей их стоимости.

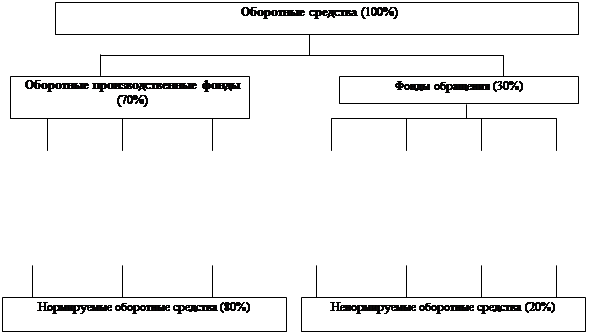

Для изучения состава и структуры оборотные средства группируются по четырем признакам: 1) сферам оборота; 2) элементам; 3) охвату нормированием; 4) источникам финансирования.

По сферам оборота оборотные средства подразделяются на оборотные производственные фонды (сфера производства) и фонды обращения (сфера обращения).

Под элементами оборотных средств следует понимать их состав. Состав оборотных средств в разных отраслях промышленности, как правило одинаков, то есть имеются одни и те же статьи оборотных средств, основными из которых являются:

Производственные запасы представляют собой совокупность предметов труда, поступивших предприятию-потребителю, но еще не переданных в производственный процесс. Они подразделяются на текущие, страховые, технологические.

Незавершенное производство – это денежное выражение производственного задела промышленного предприятия, которое характеризуется стоимостью (себестоимостью) всей не законченной производством продукции, находящейся на разных стадиях производственного процесса.

Расходы будущих периодов – составная часть незавершенного производства, связанная с подготовкой производства и освоением новой продукции.

Готовая продукция промышленного предприятия является полностью законченным в соответствии с утвержденной технологией производства продуктом. Состав оборотных средств более подробно представлен на рис. 2.1.

По охвату нормированием оборотные средства подразделяются на нормируемые оборотные средства (оборотные средства в запасах товарно-материальных ценностей) и ненормируемые оборотные средства (дебиторская задолженность, средства в расчетах, денежные средства в кассе предприятия и на счетах в банке).

По источникам формирования оборотные средства подразделяются на собственные и заемные оборотные средства. Наличие собственных и заемных средств в обороте предприятия объясняется особенностями организации производственного процесса. Постоянная минимальная сумма средств для финансирования потребностей производства обеспечивается собственными оборотными средствами. Временная потребность в средствах, возникшая под влиянием зависящих и не зависящих от предприятия причин, покрывается за счет заемных источников.

На рис. 2.4. приведена примерная структура оборотных средств на предприятии ПСМ. Структура оборотных средств на предприятии непостоянна и изменяется в динамике под влиянием многих причин.

Факторы, влияющие на структуру оборотных средств:

· специфика предприятия. На предприятиях с длительным производственным циклом велика доля незавершенного производства; на предприятиях ПСМ большую долю занимают расходы будущих периодов, связанные с подготовкой карьеров и мест добычи сырья. На тех предприятиях, у которых процесс производства продукции скоротечный, как правило, наблюдается большой удельный вес производственных запасов;

· качество готовой продукции. Если на предприятии выпускается продукция низкого качества, не пользующаяся спросом у покупателей, то доля готовой продукции на складах резко повышается;

·

|

уровень концентрации, специализации, кооперирования и комбинирования производства;

· ускорение научно-технического прогресса и др.

Рис. 2.4. Состав и структура оборотных средств

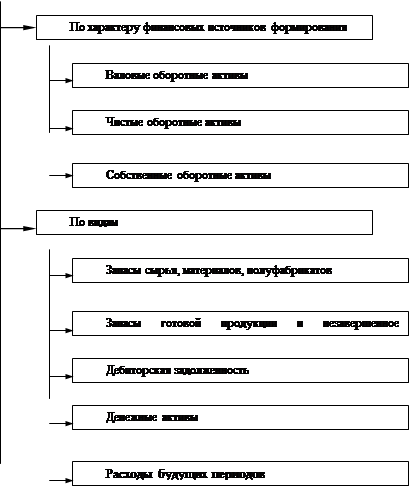

Кроме приведенной структуры оборотных средств их также можно классифицировать по различным признакам. С точки зрения финансового менеджмента на предприятиях ПСМ имеют место следующие классификационные признаки (рис. 2.5).

1. Характер финансовых источников формирования:

Валовые оборотные активы (или оборотные средства в целом) характеризуют общий их объем, сформированный за счет как собственного, так и заемного капитала. В составе отчетного баланса предприятия они отражаются как сумма второго и третьего разделов баланса.

Чистые оборотные активы (или чистый рабочий капитал) характеризуют ту часть их объема, которая сформирована за счет собственного и долгосрочного заемного капитала. Сумму чистых оборотных активов рассчитывают по следующей формуле: ЧОА = ОА – КФО, где ЧОА – сумма чистых оборотных активов предприятия; ОА – сумма валовых оборотных активов предприятия; КФО – краткосрочные финансовые обязательства предприятия.

Собственные оборотные активы (или собственные оборотные средства) характеризуют ту их часть, которая сформирована за счет собственного капитала предприятия. Рассчитывается по формуле: СОА = ОА – ДЗК – КФО, где СОА – сумма собственных оборотных активов предприятия; ОА – сумма валовых оборотных активов предприятия; ДЗК – долгосрочный заемный капитал, инвестированный в оборотные активы предприятия; КФО – краткосрочные финансовые обязательства предприятия.

Если предприятие не использует долгосрочный заемный капитал для финансирования оборотных активов, то сумма чистых и собственных оборотных активов совпадают.

2. Характер участия в операционном процессе. В соответствии с этим признаком оборотные средства классифицируются следующим образом: оборотные средства, обслуживающие производственный цикл предприятия (запасы сырья, материалов и полуфабрикатов, незавершенное производство,

| ||||

| ||||

| ||||

| |||

| |||

| |||

| |||

| |||

Рис. 2.5. Классификация оборотных средств.

запасы готовой продукции); оборотные средства, обслуживающие финансовый (денежный) цикл предприятия (дебиторская задолженность, денежные средства и др.).

2. Период функционирования оборотных активов. По этому признаку выделяют следующие их виды:

Постоянная часть оборотных активов. Она представляет собой неизменную часть их размера, которая не зависит от сезонных и других колебаний операционной деятельности предприятия и не связана с формированием запасов товарно-материальных ценностей сезонного характера, т. е. рассматривается как неснижаемый минимум оборотных активов, необходимых предприятию для осуществления операционной деятельности

Переменная часть оборотных активов. Она представляет собой варьирующую их часть, которая связана с сезонным возрастанием объема производства и реализации продукции, необходимостью формирования в отдельные периоды хозяйственной деятельности предприятия запасов товарно-материальных ценностей сезонного хранения. В составе этого вида оборотных активов обычно выделяют максимальную и среднюю их часть.

2.2.2. Расчет потребности в оборотных средствах

Эффективное использование оборотных средств во многом зависит от правильного определения потребности в оборотных средствах. До получения выручки от реализации продукции оборотные средства являются источником финансирования текущих производственных затрат предприятия. Период времени от момента потребления производственных запасов, их превращения в готовую продукцию до ее реализации может быть достаточно длительным. Поступление выручки от реализации продукции часто не совпадает со временем потребления материальных ресурсов. Это предопределяет необходимость формирования оборотных средств в установленном размере.

Для предприятия важно правильно определить оптимальную потребность в оборотных средствах, что позволит с минимальными издержками получать прибыль, запланированную при данном объеме производства. Занижение величины оборотных средств влечет за собой неустойчивое финансовое состояние, перебои в производственном процессе и, как следствие, снижение объема производства и прибыли. В свою очередь, завышение размера оборотных средств снижает возможности предприятия производить капитальные затраты по расширению производства. Замораживание средств (собственных и заемных) в любом виде, будь то складские запасы готовой продукции или приостановленное производство, излишние сырье и материалы, обходится предприятию очень дорого, так как свободные денежные средства можно использовать более рационально для получения дополнительного дохода.

Таким образом, при планировании оптимальной потребности в оборотных средствах во внимание принимаются денежные средства, которые авансируются для создания производственных запасов, заделов незавершенного производства, возможных расходов будущих периодов и накопления готовой продукции на складе. Для этого можно использовать три метода: аналитический, коэффициентный и метод прямого счета. Предприятие может применить любой из них, ориентируясь на свой опыт работы и принимая во внимание размеры предприятия, объем производственной программы, характер хозяйственных связей, постановку учета и квалификацию экономистов.

Аналитический и коэффициентный методы применимы на тех предприятиях, которые функционируют более года, в основном сформировали производственную программу и организовали производственный процесс, имеют статистические данные за прошлые периоды об изменении величины планируемой части оборотных средств и не располагают достаточным количеством квалифицированных экономистов для более детальной работы в области планирования оборотных средств.

Аналитический метод предполагает определение потребности в оборотных средствах в размере их среднефактических остатков с учетом роста объема производства. Чтобы не фиксировать недостатки прошлых периодов в организации оборотных средств, следует проанализировать фактические остатки производственных запасов в целях выявления ненужных, излишних, неликвидных, а также все стадии незавершенного производства для выявления резервов сокращения длительности производственного цикла, изучить причины накопления готовой продукции на складе и определить действительную потребность в оборотных средствах. При этом необходимо учесть конкретные условия работы предприятия в предстоящем году (например, изменение цен). Данный метод применяется на тех предприятиях, где средства, вложенные в материальные ценности и затраты, занимают большой удельный вес в общей сумме оборотных средств.

При коэффициентном методе запасы и затраты подразделяются на зависящие непосредственно от изменения объемов производства (сырье, материалы, затраты на незавершенное производство, готовая продукция на складе) и не зависящие от него (запчасти, расходы будущих периодов). По первой группе потребность в оборотных средствах определяется исходя из их размера в базисном году и темпов роста производства продукции в предстоящем году. Если на предприятии анализируется оборачиваемость оборотных средств и изыскиваются возможности ее ускорения, то реальное ускорение оборачиваемости в планируемом году необходимо учесть при определении потребности в оборотных средствах.

Наиболее общий метод расчета потребности в оборотных средствах предприятия основан на запланированном на предстоящий период объеме реализованной продукции и уровня коэффициента закрепления оборотных средств за предшествующие периоды:

Ооб = Кз  Р,

Р,

где Со – средний остаток оборотных средств; Кз – коэффициент закрепления; P – стоимость реализованной продукции.

Зная потребность в оборотном капитале и наличие на начало планируемого периода, несложно затем рассчитать дополнительную потребность как разность двух величин и запланировать соответствующие финансовые ресурсы на покрытие этой потребности. Если предполагать, что планируемый объем реализации собственной продукции предприятия определяется на основе маркетинговых исследований, анализа сложившейся структуры и требований потребителей, зафиксированных в уже заключенных и предполагаемых к подписанию договорах поставки, то главную проблему составляет обоснованное определение планируемого уровня коэффициента закрепления оборотного капитала.

При такой необходимости можно использовать аналитический и коэффициентный методы в сочетании. Сначала аналитическим методом определяют потребность в оборотных средствах, зависящих от объема производства, а затем с помощью коэффициентного метода учитывают изменение объема производства.

Метод прямого счета предусматривает обоснованный расчет запасов по каждому элементу оборотных средств с учетом всех изменений в уровне организационно-технического развития предприятия, транспортировке товарно-материальных ценностей, практике расчетов между предприятиями. Этот метод, будучи очень трудоемким, требует высокой квалификации экономистов, привлечения к нормированию работников многих служб предприятия (снабжения, юридической, сбыта продукции, производственного отдела, бухгалтерии и др.). Но это позволяет наиболее точно рассчитать потребность предприятия в оборотных средствах.

Метод прямого счета используется при организации нового предприятия и периодическом уточнении потребности в оборотных средствах действующих предприятий. Главным условием его использования является тщательная проработка вопросов снабжения и производственного плана предприятия. Важное значение имеет стабильность хозяйственных связей, так как периодичность и гарантированность снабжения лежат в основе расчета норм запаса.

Метод прямого счета предполагает нормирование оборотных средств, вложенных в запасы и затраты, готовую продукцию на складе. В общем виде его содержание можно представить следующим образом:

разработка норм запаса по отдельным важнейшим видам товарно-материальных ценностей всех элементов нормируемых оборотных средств;

определение нормативов в денежном выражении для каждого элемента оборотных средств и совокупной потребности предприятия в оборотных средствах.

Конкретные условия работы каждого предприятия существенно влияют на размер норм оборотных средств. К таким условиям можно отнести:

длительность производственного цикла;

периодичность запуска материалов в производство;

время подготовки материалов для производственного потребления;

отдаленность поставщиков от потребителей;

спрос на готовую продукцию со стороны потребителей и, соответственно, сроки ее реализации.

Под нормированием оборотных средств понимается процесс определения минимальной, но достаточной (для нормального протекания производственного процесса) величины оборотных средств на предприятии. Норма оборотных средств есть не что иное, как количество дней, в течение которых оборотные средства отвлечены в материальные запасы, начиная с оплаты счета за материалы и кончая моментом их передачи в производство.

Общий норматив оборотных средств (Нобщ) состоит из суммы частных нормативов:

Нобщ = Нп.з + Нн.п + Нг.п + Нб.р

где Нп.з – норматив производственных запасов; Нн.п – норматив незавершенного производства; Нг.п – норматив готовой продукции; Нб.р – норматив будущих расходов.

Норматив производственных запасов (Нп.з) складывается из норматива текущего запаса, подготовительного и страхового и может быть определен по формуле:

Нп.з = Qсут (Nт.з + Nп.з + Nстр),

где Qсут - среднесуточное потребление материалов; Nт.з – норма текущего запаса, дн.; Nп.з – норма подготовительного запаса, дн.; Nстр – норма страхового запаса, дн.

Подготовительный (транспортный) запас, который определяется как разность между временем оформления документов на поступающие материалы и фактическим временем их доставки и запуска в производство. На практике его величина определяется на основании фактических данных за предшествующий год. При нахождении размеров транспортного запаса учитывается:

· время на разгрузку, приемку и складскую обработку поступивших материалов определяется по факту;

· время на лабораторный анализ материалов берется на основании хронометража;

· время на подготовку материалов к производству. Это относится к тем материалам, которые не могут сразу идти в производство (древесина - сушка, зерно - обработка и т.п.).

Текущий складской запас. Он нужен для обеспечения непрерывности производственного процесса между двумя смежными поставками материалов. Сюда также включается необходимый запас полуфабрикатов собственного изготовления и незавершенного производства, которые служат сырьем для последующих стадий производственного процесса.

Гарантированный (страховой) запас, необходимый на случай непредвиденных обстоятельств. Он устанавливается, как правило, в размере 50% текущего складского запаса.

Норматив оборотных средств исчисляется как произведение нормы оборотных средств в днях на среднесуточный выпуск товарной продукции по производственной себестоимости. Определяются также норма и норматив оборотных средств по товарам уже отгруженным, но документы по которым еще не сданы в банк.

Средняя норма оборотных средств по предприятию определяется делением общего норматива на однодневный выпуск товарной продукции по производственной себестоимости.

2.2.3. Источники формирования оборотных средств

Различия в длительности производства продукции и обеспечении соответствующими материалами, задержки в оплате при ее продаже определяют неравномерность в использовании оборотных средств предприятия в части их величины. Это предъявляет особые требования к источникам их формирования. Ими являются собственные и заемные средства.

Объем собственных средств отражается в уставном фонде предприятия. При установлении их размера исходят из минимальной потребности в них для выполнения плана производства, реализации продукции и осуществления всех расчетов в установленные сроки. Собственные средства, например, в промышленности строительных материалов составляют пятую часть стоимости всех оборотных средств. Основным источником собственных средств предприятия остается накопленная чистая прибыль от финансово-хозяйственной деятельности. В процессе хозяйственной деятельности предприятий образуются еще некоторые другие постоянные источники. Это переходящая задолженность по заработной плате и отчисления на социальные нужды (вследствие разрыва в сроках начисления и выплаты), предстоящие платежи поставщикам материальных ресурсов, отчисления из прибыли и т.п.

Заемные (привлеченные) средства – это средства, которые находятся во временном пользовании у данного предприятия. Основную часть этих средств составляют кредиты банков, которые называются заемными средствами. К привлеченным средствам относится также кредиторская задолженность. В состав прочих источников оборотных средств входят различные специальные фонды, образуемые на предприятии, которые до их расходования могут находиться в обороте предприятия и являются внутренними финансовыми ресурсами.

Поскольку оборотные средства представляют собой значительную величину, то рациональное их ведение является, как и в случае с основными фондами, важным требованием успешного ведения экономики предприятия. Рациональное ведение оборотных средств прежде всего находит свое проявление в ускорении их оборачиваемости: чем скорее совершается кругооборот, тем меньшая сумма товарно-материальных ценностей и денежных средств обслуживает процесс производства.

2.2.4. Показатели эффективности использования

оборотных средств.

Оборачиваемость текущих активов

Критерием эффективности управления оборотными средствами служит фактор времени. Чем дольше оборотные средства пребывают в одной и той же форме (денежной или товарной), тем при прочих равных условиях ниже эффективность их использования и наоборот. Финансовое положение предприятия, его показатели ликвидности и платежеспособности непосредственно зависят от того, насколько быстро средства, вложенные в текущие активы, превращаются в реальные деньги.

Длительность нахождения средств в обороте определяется совокупным влиянием ряда разнонаправленных внешних и внутренних факторов. Эффективность использования оборотных средств характеризуется системой экономических показателей, прежде всего оборачиваемостью оборотных средств. Под оборачиваемостью оборотных средств понимается длительность одного полного кругооборота средств с момента превращения оборотных средств в денежной форме в производственные запасы и до выпуска готовой продукции и ее реализации. Кругооборот завершается зачислением выручки на счет предприятия. Основной характеристикой кругооборота оборотных средств является коэффициент оборачиваемости. Для вычисления коэффициента оборачиваемости оборотных средств Коб используется следующая формула:

Коб = Рп/Ооб [обороты],

где Рп – объем реализованной продукции, руб.; Ооб – среднегодовой остаток (сумма оборотных средств) оборотных средств, руб.

Коэффициент оборачиваемости характеризует число кругооборотов, совершаемых оборотными средствами предприятия за определенный период (год, квартал), или показывает объем реализованной продукции, приходящейся на 1 руб. текущих активов. Значение коэффициента неодинаково на различных предприятиях ПСМ и зависит от особенностей организации цикла производству и сбыта продукции, размещения оборотных средств и других факторов. Быстрее происходит оборачиваемость на предприятиях по производства цемента, железобетонных изделий и стекла, а более медленно на предприятиях по производству асбестоцементных изделий, кирпича и керамической плитки.

Коэффициент закрепления (загрузки) оборотных средств является обратным коэффициенту их оборачиваемости. Он характеризует сумму текущих активов, затраченных на 1 руб. реализованной продукции:

Кз = Ооб/ Рп

Длительность одного оборота в днях находится делением количества дней в периоде на коэффициент оборачиваемости Коб:

Т = Д/Коб.,

где Д – число дней в периоде (обычно 360 или 90).

Если наблюдается сокращение длительности одного оборота, то эффективность управления оборотными средствами повышается.

Кроме указанных показателей также может быть использован показатель отдачи оборотных средств, который определяется отношением прибыли от реализации продукции предприятия к средним остаткам текущих активов. Показатели оборачиваемости могут исчисляться не только по всем оборотным средствам, участвующим в обороте, но и по отдельным элементам (материальные запасы, дебиторская задолженность и т. д.).

Эффективность использования предметов труда можно также оценить показателем материалоемкости (Ме) продукции, который определяется как отношение

Ме = М/В

где М – затраты сырья, топлива, материалов, энергии и др.; В – объем производства продукции в стоимостном выражении.

Обратный показатель называется материалоотдачей (Мо).

Эффект ускорения оборачиваемости оборотных средств выражается в их высвобождении, уменьшении потребности в них в связи с улучшением их использования. Различают абсолютное и относительное высвобождение оборотных средств.

Абсолютное высвобождение отражает прямое уменьшение потребности в оборотных средствах.

∆О  =

=  ,

,

где Рппл , Pпф - плановый или фактический размер объема реализации, тыс, руб.; Копл , Koф - плановый и фактический коэффициент оборачиваемости.

Относительное высвобождение отражает как изменение величины оборотных средств, так и изменение объема реализованной продукции. Чтобы его определить, нужно исчислить потребность в оборотных средствах за отчетный год исходя из фактического оборота по реализации продукции за этот период и коэффициента оборачиваемости за предыдущий год. Разность дает сумму относительного высвобождения средств.

∆Ооботн =

где Рппл - плановый объем реализации за отчетный период, тыс руб.; Копл , Koф - плановый и фактический (отчетный) коэффициенты оборачиваемости.

Возможность высвобождения оборотных средств на предприятии зависит от следующих факторов: длительности производственного цикла, качества выпускаемой продукции и ее конкурентоспособности, эффективности управления оборотными средствами на предприятии с целью их минимизации, решения проблемы снижения материалоемкости продукции, способов снабжения и сбыта продукции.

Изменение оборачиваемости текущих активов выявляется путем сопоставления фактических показателей с плановыми или показателями предшествующего периода. В результате сравнения показателей оборачиваемости выявляется ее ускорение или замедление. При ускорении оборачиваемости оборотных средств из оборота высвобождаются материальные ресурсы и источники их образования, при замедлении - в оборот вовлекаются дополнительные финансовые ресурсы.

2.2.5. Факторы повышения эффективности

использования оборотных средств

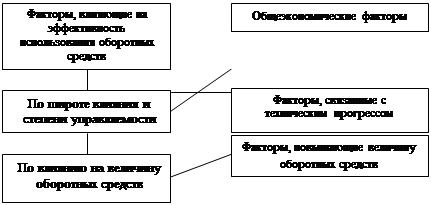

На эффективность использования оборотных средств предприятий ПСМ воздействуют множество факторов (рис. 2.10). По широте влияния и степени управляемости факторы условно можно объединить в три группы: общеэкономические, организационные и связанные с техническим прогрессом.

К общеэкономическим факторам относят: изменение величины товарооборота и его структуры; размещение производительных сил; динамику производительности общественного труда, занятого в сфере товарного обращения и в отраслях, ее обслуживающих; развитие хозяйственного расчета.

В группу экономико-организационных факторов входят: изменение размеров предприятий и их специализации; внедрение новых способов сбыта продукции.

Факторы, связанные с техническим прогрессом: изменение технологии и применяемой техники в отраслях ПСМ; автоматизация технологических процессов.

На эффективность использования оборотных средств и ускорение их оборачиваемости влияют факторы как повышающие их величину, так и ее снижающие. Повышают величину оборотных средств: расширение сети сбыта продукции, изменение структуры оборота в сторону продукции, имеющей более медленную оборачиваемость и т. д. Снижению суммы оборотных средств способствуют: экономия материальных и финансовых ресурсов, широкое внедрение принципов частной собственности в деятельности предприятий ПСМ.

Факторы, определяющие величину оборотных средств, могут быть объективными, т. е. не зависящими от деятельности данного предприятия, и субъективными. К числу субъективных можно отнести, например, рациональность использования оборотных средств, выполнения плана производства, соблюдение кредитной и финансовой дисциплины.

Расходы и риски, связанные с недостатком оборотных средств:

– Задержки в снабжении сырьем и материалами и, как следствие, увеличение продолжительности производственного цикла и рост затрат;

– Снижение объемов продаж из-за недостаточных запасов готовой продукции;

– Дополнительные затраты на решение вопросов финансирования.

Расходы и риски, связанные с избытком оборотных средств:

– Запасы могут испортиться физически или морально устареть;

– Рост расходов на хранение излишков запасов;

– Должники могут отказаться платить либо обанкротиться;

– Банки, в которых хранятся денежные средства, могут обанкротиться;

– Более высокий объем товарно-материальных запасов и готовой продукции увеличивает налог на имущество;

– Инфляция может значительно уменьшить реальную стоимость дебиторской задолженности и денежных средств.

Оптимальный уровень оборотных средств позволяет максимизировать прибыль при приемлемом уровне ликвидности и коммерческого риска.

| |||||||

| |||||||

| |||||||

| |||||||

| |||||||

| |||||||

Рис. 2.6. Факторы, влияющие на эффективность использования оборотных средств.

2.2.6. Пути ускорения оборачиваемости оборотных средств

Если рассматривать оборотные средства (текущие активы) - как средства, инвестируемые компанией в свои текущие операции во время каждого операционного цикла, то можно выделить следующие основные направления сокращения длительности производственного цикла предприятия промышленности строительных материалов, которые следует рассматривать в разрезе его составляющих:

1. Сокращение периода оборота производственных запасов:

· выбор альтернативных сырьевых материалов (с учетом максимального использования местных ресурсов);

· выбор более близкого поставщика производственных ресурсов;

· повышение эффективности использования складских помещений (сокращение площадей, обучение персонала, использование трехмерного объема, круглосуточная работа и т. д.);

· минимизация производственных запасов за счет синхронных поставок материалов поставщиками лишь в необходимых объемах.

2. Сокращение периода оборота незавершенного производства:

· перегруппировка оборудования и сокращение производственных площадей;

· использование поточного метода производства небольшими партиями;

· использование змеевидной формы потока;

· снижение глубины обработки поступающих ресурсов, применение полуфабрикатов, компонентов и системных элементов;

· применение синхронного инжиниринга – одновременной разработки изделия и оптимальной технологии его производства.

3. Сокращение периода оборота готовой продукции:

· изготовление продукции «под заказ»;

· производство продукции свободной комплектации;

· унификация продукции.

Длительность финансового цикла связана с взаимоотношениями предприятия с поставщиками и покупателями. Основными направлениями сокращения длительности финансового цикла предприятия являются:

1. Сокращение периода оборота дебиторской задолженности:

· селективность представления торгового кредита на основе анализа платежеспособности покупателя;

· страхование потерь по безнадежным долгам;

· перепродажа кредиторской задолженности (факторинг) и использование векселей (форфейтинг);

· использование современных методов ускорения продаж, в том числе продажи через Internet.

2. Увеличение периода оборота кредиторской задолженности:

· увеличение доли материалов, приобретаемых с отсрочкой платежа;

· изготовление продукции «под заказ» с предварительной предоплатой продукции покупателями.

С точки зрения финансовых показателей сокращение операционного цикла и высвобождение части оборотных средств позволяет:

· сократить кредиторскую задолженность или вернуть заемные средства (снизив также операционные расходы на процентные платежи). Это в итоге повышает текущую ликвидность предприятия;

· увеличить долю ликвидных активов (денежных средств и краткосрочных финансовых вложений) в структуре оборотных активов. Это позволит при неизменном показателе текущей ликвидности повысить абсолютную ликвидность;

· обеспечить растущие объемы реализации собственными активами или диверсифицировать деятельность предприятия, вложив высвободившиеся оборотные активы в развитие новой технологии, продукта, рынка.

Таким образом, экономическая эффективность улучшения использования и экономия оборотных средств весьма велики, причем они оказывают положительное воздействие на все стороны производственной и хозяйственной деятельности предприятия.

Тренировочные задания

Задача 1. Определить коэффициент оборачиваемости оборотных средств, время одного оборота, размеры абсолютного прироста оборотных средств в плановом году в связи с увеличением плана реализации и размеры относительного высвобождения оборотных средств в связи с ускорением оборачиваемости.

Предприятие реализовало в отчетном году продукции на сумму 3000 тыс. руб., при средних размерах оборотных средств в 1000 тыс. руб. На следующий год намечено уменьшить время одного оборота оборотных средств на 10 дней, а объем реализованной продукции увеличить на 15%.

Норма остатков готовой продукции на складах составляет 35 дней.

Примеры решения задач

Задача 1: Определить коэффициент оборачиваемости оборотных средств, время одного оборота, размеры абсолютного прироста оборотных средств в плановом году в связи с увеличением плана реализации и размера относительного высвобождения оборотных средств в связи с ускорением оборачиваемости.

Предприятие реализовало в отчетном году продукции на сумму 3 млн руб. при средних размерах оборотных средств в 1 млн руб. На следующий год намечено уменьшить время одного оборота оборотных средств на 11 дней, а объем реализованной продукции увеличить на 15%.

1. Коэффициент оборачиваемости за отчетный год

КоФ =  ;

;

КоФ =  = 3(об.).

= 3(об.).

2. Длительность оборота в отчетном году

ДоФ =  ;

;

ДоФ =  = 120 (дн.).

= 120 (дн.).

3.Объем реализованной продукции в плановом году

Рппл = Рпф • 1,15 = 3 •1,15 = 3,45 (млн руб.).

4.Длительность оборота в плановом году

Допл = Доф – 11;

Допл =120 – 11 = 109 (дн.).

5. Коэффициент оборачиваемости в плановом году

Копл =  ;

;

Копл =  = 3,3 (оборота).

= 3,3 (оборота).

6. Среднегодовая стоимость оборотных средств в плановом году

Ообпл =  ;

;

Ообпл =  = 1,045 (млн руб.)

= 1,045 (млн руб.)

7. Абсолютный прирост оборотных средств

∆Ообабс = 1,045 – 1 = 0,045 (млн руб.)

8. Относительное высвобождение оборотных средств в плановом году

∆Ооботн =  ;

;

Ооб =  = 1,15 – 1,045 = 0,105 (млн. руб.).

= 1,15 – 1,045 = 0,105 (млн. руб.).

Выводы

Любая коммерческая организация не может функционировать без оборотных средств. Их наличие является неотъемлемым атрибутом любого производственного процесса. Они представляют собой денежные средства, используемые предприятием для приобретения оборотных фондов и фондов обращения.

Оборотные фонды, т.е. материальные ресурсы, в отличие от основных фондов используются в одном производственном цикле и стоимость их переносится на продукт сразу и полностью.

Рациональное и экономное использование оборотных фондов—первоочередная задача предприятий, так как материальные затраты составляют 3/4 себестоимости промышленной продукции.

Финансовое состояние предприятия в значительной степени зависит от структуры и уровня использования оборотных средств. Этот уровень характеризуют такие показатели, как:

материалоемкость и материалоотдача; электроемкость и энергоемкость продукции; коэффициенты использования и расходы материальных ресурсов и др. Показателями использования оборотных средств являются: коэффициент оборачиваемости;

длительность одного оборота и коэффициент загрузки.

Снижение материалоемкости продукции на предприятии имеет большое экономическое и социальное значение, так как позволяет:

- существенно снизить издержки на производство и реализацию продукции;

- значительно увеличить прибыль, остающуюся в распоряжении предприятия;

- повысить конкурентоспособность продукции;

- улучшить финансовое состояние предприятия. На предприятии материалоемкость продукции можно снизить за счет:

- создания более совершенной конструкции машин и оборудования;

- широкого применения искусственных и синтетических материалов;

- широкого применения малоотходной и безотходной технологии;

- создания совершенной нормативной базы на предприятии;

- использования отходов производства для выпуска побочной продукции;

- комбинирования производства;

- улучшения качества продукции.

Достигнуть рационального использования материальных ресурсов на предприятии можно только на основе хорошо продуманной политики по ресурсосбережению, которая воплощена в постоянно действующую систему.

Основная черта современного переходного периода – нехватка у предприятий оборотных средств. Ускорение оборачиваемости оборотных средств, которое измеряется коэффициентом оборачиваемости и длительностью одного оборота в днях, достигается различными мероприятиям на стадиях создания производственных запасов, незавершенного производства и на стадии обращения.

Вопросы для повторения

1. Каковы сущность и состав оборотных фондов и оборотных средств?

2. В чем заключается народно-хозяйственное значение экономии материальных ресурсов?

3. Расскажите об основных резервах и путях экономии оборотных фондов в промышленности.

4. Какие показатели использования оборотных фондов рассчитываются в различных отраслях промышленности?

5. Каковы назначение, состав и структура оборотных средств?

6. Какими показателями можно измерить эффективность использования оборотных средств на предприятии?

7. Назовите пути ускорения оборачиваемости оборотных средств в промышленности на современном этапе развития экономики?