Актив — это ресурс, который может быть использован в управлении развитием.

Его мерой является работоспособность  .

.

Поток активов включают:

полный суммарный поток активов на входе характеризует потенциальную возможность системы;

полный суммарный поток активов на входе характеризует потенциальную возможность системы;

поток ликвидных активов на выходе характеризует реальную возможность системы;

поток ликвидных активов на выходе характеризует реальную возможность системы;

поток неликвидных активов характеризует пассивную возможность или возможные потери (пассивы).

поток неликвидных активов характеризует пассивную возможность или возможные потери (пассивы).

, или

, или  ,

,  , (11.14)

, (11.14)

где  — эффективность использования полного потока активов.

— эффективность использования полного потока активов.

Приведем сводку критериев оценки активов.

30. 9. Критерии оценки активов управления развитием (сводка)

Потенциальная возможность или полный поток активов

(11.15)

(11.15)

суммарное потребление всех видов ресурсов.

i = 1, 2, …, n; j = 1, 2, …, k;

(ресурсы) (объекты)

Измеряется в КВТ и конвертируемой валюте.

Обобщенный коэффициент совершенства технологий, используемых в производстве и управлении (КПД используемые технологий)

, (11.16)

, (11.16)

;

;  ,

,

— КПД машин, механизмов, производственных технологий;

— КПД машин, механизмов, производственных технологий;

— КПД правовых технологий;

— КПД правовых технологий;

= 1, если технология гарантирует смену собственности в случае невозврата кредита;

= 0, если технология не гарантирует.

— КПД финансовых технологий;

— КПД финансовых технологий;

= 1, если имеет место уменьшение затрат на единицу выпускаемой продукции;

= 0, если затраты увеличиваются.

— КПД информационных технологий;

— КПД информационных технологий;

= 1 — имеются маркетинговая и рекламная службы, обеспеченные необходимой сетью;

= 0 — нет указанных служб, обеспеченных базами данных.

— КПД организационных технологий;

— КПД организационных технологий;

= 1 — существует служба планирования на цель и система контроля хода выполнения плана;

= 0 — отсутствуют указанные службы.

Технологическая возможность

, (11.17)

, (11.17)

P — является мерой скорости выпуска продукции.

Качество управления (или качество плана)

, (11.18)

, (11.18)

где  — доля произведенной продукции, обеспеченной платежеспособным покупателем,

— доля произведенной продукции, обеспеченной платежеспособным покупателем,  — коэффициент скорости оборота (Т—Д—Т),

— коэффициент скорости оборота (Т—Д—Т),  — коэффициент качества окружающей среды

— коэффициент качества окружающей среды

, (11.19)

, (11.19)

где  .

.

Экономическая возможность

. (11.20)

. (11.20)

Социально-экономическая возможность

, (11.21)

, (11.21)

— число работающих.

— число работающих.

Экономический потенциал

. (11.22)

. (11.22)

Инвестиционный потенциал

, (11.23)

, (11.23)

где  — суммарные кредиторские обязательства.

— суммарные кредиторские обязательства.

. (11.24)

. (11.24)

Коэффициент кредиторской независимости

;

;  . (11.25)

. (11.25)

Коэффициент перспективного преимущества

, (11.26)

, (11.26)

— время удвоения экономических возможностей,

— время удвоения экономических возможностей,

,

,  ,

,

,

,

— скорость роста экономических возможностей.

— скорость роста экономических возможностей.

Коэффициент недооцененности компании

, (11.28)

, (11.28)

где  — стоимость 100% акции компании.

— стоимость 100% акции компании.

= 1, если = 0;

= 1, если = 0;

= 0, если =  .

.

Недооцененность компании тем выше, чем больше разность

.

.

Если разность отрицательна, то имеет место переоцененность компании. В этом случае компания становится непривлекательной для инвестора, так как имеет место завышенная стоимость акций.

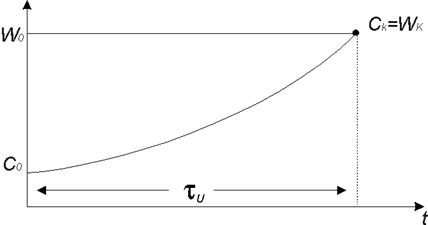

Расчетное время равенства =

.

.

Временной интервал, в течение которого стоимость акций становится равной экономическому потенциалу компании (рис. 11.3):

временной интервал инвестиционной привлекательности

рис. 11.3