2.1. Экономическая оценка деятельности предприятия

Машиностроительный завод «Елецгидроагрегат» создан 60 лет назад в г. Ельце Липецкой области и имеет весомую репутацию в отрасли благодаря уровню качества выпускаемой продукции.

ОАО «Елецгидроагрегат» обеспечивает выпуск гидроприводов и гидроавтоматики для экскаваторов, экскаваторов-погрузчиков, строительно-дорожной техники, коммунальной, лесозаготовительной и сельскохозяйственной техники. Производство состоит из трех механо-сборочных корпусов, цеха тяжёлых гидроцилиндров, цеха мелких серий, имеются заготовительный, инструментальный, гальванический, термический и транспортный цеха.

В табл. 1 представлены основные экономические показатели работы предприятия.

Таблица 1

Основные экономические показатели работы предприятия в динамике

| № п/п | Показатели | Ед. изм. | Годы | Измене-ния | ||

| 2008 | 2009 | 2010 | ||||

| 1 | Объем реализации продукции | Тыс. руб. | 85241 | 79462 | 130021 | 50559 |

| 2 | Себестоимость продукции | Тыс. руб. | 80152 | (74914) | (124946) | (50032) |

| 3 | Прибыль от реализации продукции | Тыс. руб. | 244 | 719 | (685) | (1404) |

| 4 | Фонд оплаты труда | Тыс. руб. | 735 | 820 | 1100 | 180 |

| 5 | Среднесписочная численность | Чел. | 54 | 62 | 74 | 12 |

| 6 | Выработка на одного работающего | Тыс. руб. | 1578,53 | 1291,64 | 1757,04 | 465,4 |

| 7 | Среднегодовая средняя зарплата | Тыс. руб. | 13,61 | 13,22 | 14,86 | 1,64 |

| 8 | Среднегодовая стоимость основных производственных фондов | Тыс. руб. | 320 | 470 | 809 | 339 |

| 9 | Фондоотдача (п. 1 /п. 8) | Руб. | 266,37 | 276,64 | 98,22 | -178,42 |

| 10 | Рентабельность продаж (п. 3/п. 1) | % | 0,28 | 0,67 | 0,71 | 0,04 |

Экономические показатели работы ОАО «Елецгидроагрегат» показывают, что объем реализованной продукции на 1 января 2009 г. увеличился, а на 1 января 2005 г. по сравнению с 1 января 2010 г. уменьшился на 50559 тыс. руб.. Себестоимость продукции увеличилась в отчетном году на 50032 тыс. руб. Максимальный размер прибыли от реализации продукции получен в 2010 г. Фонд оплаты труда увеличился к концу 2010 года на 180 тыс. руб. Также увеличились среднесписочная численность- на 12 человек, выработка на одного работающего в отчетном периоде уменьшилась, среднегодовая заработная плата и среднегодовая стоимость основных производственных фондов в отчетном периоде увеличились на 1,64 и 339 тыс. руб. соответственно. За период 2009-2010 гг. наблюдается тенденция ухудшения использования основных фондов, т.к. показатель фондоотдачи снизился.

Таблица 2

Показатели деловой активности предприятия

| Показатели | Годы | Изменение (+,-) | |||

| 2008 | 2009 | 2010 | 2010 к 2008 | 2010 к 2009 | |

| Фондоотдача, руб. | 266,37 | 169,06 | 160,71 | -97,31 | -8,34 |

| Производительность труда, тыс. руб. | 1578,53 | 1291,64 | 1757,04 | 465,4 | 1578,53 |

| Оборачиваемость активов | 5,65 | 4,58 | 5,01 | -1,07 | 0,43 |

| Оборачиваемость дебиторской задолженности, дни | - | - | - | - | - |

| Оборачиваемость кредиторской задолженности, дни | 9,61 | 7,75 | 7,96 | -1,86 | 0,21 |

| Оборачиваемость производственных запасов, дни (360/(себ-ть/ср. вел. зап.) | 45 | 56 | 51 | 11 | -5 |

| Оборачиваемость готовой продукции, дни | 8 | 7 | 10 | -1 | 3 |

| Оборачиваемость производственных затрат, дни | 1 | 1 | 1 | - | - |

| Продолжительность операционного цикла, дни | 69 | 76 | 75 | 7 | 9 |

| Продолжительность финансового цикла, дни | 59 | 71 | 67 | 2 | -4 |

Повышения степени использования основных фондов – важнейший источник увеличения объема продукции и экономии капитальных затрат. Рентабельность продаж показывает, сколько прибыли предприятие имеет с рубля продаж. В данном случае наблюдается увеличение этого показателя.

За период 2008-2010 гг. происходит ухудшение использования основных фондов, т.к. показатель фондоотдачи снизился. Производительность труда увеличилась. Увеличение оборачиваемости активов в 2010 г. положительно характеризуют предприятие. Чем выше объем реализации, тем эффективнее используются активы, тем быстрее оборачиваются. Оборачиваемость кредиторской задолженности к 2010 г. увеличилось. Оборачиваемость производственных запасов в 2009 г. повысилась, а в 2010 г. снизилась. Для нормального хода производства и сбыта продукции запасы должны быть оптимальными. Наличие меньших по размеру, но более подвижных запасов означает, что меньшая сумма наличных средств предприятия находится в запасах. Оборачиваемость готовой продукции к 2010 г. увеличилось, на это могло повлиять увеличение спроса. Оборачиваемость производственных затрат осталась неизменной.

Основной источник формирования имущества предприятия в 2010 г. – заемный капитал, который представлен краткосрочными кредитами и займами, а также кредиторской задолженностью.

Положительной тенденцией является увеличение собственных средств предприятия с 2980 тыс. руб. до 3593 тыс. руб.

2.2. Анализ инвестиционных проектов

ОАО «Елецгидроагрегат» рассматривает четыре варианта инвестиционных проектов, требующих равных стартовых капиталовложений (модернизация основных фондов). Необходимо произвести экономическую оценку каждого и выбрать оптимальный.

Финансирование проектов осуществляется за счет банковской ссуды в размере 20% годовых.

Динамика денежных потоков приведена в таблице 3.

Расчет показателей следует провести в следующем порядке:

1. ЧДД;

2. ИД;

3. ВНД;

4. срок окупаемости без учета фактора времени;

5. срок окупаемости с учетом дисконтирования;

6. анализ показателей эффективности инвестиций.

Таблица 3

Динамика денежных потоков, тыс. руб.

| Год | Проект 1 | Проект 2 | Проект 3 | Проект 4 |

| 0 | -2500 | -2500 | -2500 | -2500 |

| 1 | 100 | 0 | 600 | 700 |

| 2 | 300 | 300 | 800 | 1800 |

| 3 | 1000 | 500 | 1200 | 1000 |

| 4 | 1100 | 2400 | 1200 | 500 |

| 5 | 2000 | 2400 | 1800 | 400 |

ЧДД (чистый дисконтированный доход) определяется по формуле:

ЧДД = -I + ∑CFi/(1+r)n

где I – первоначальные инвестиции в базовом году;

CF – денежные поступления в период «n»;

r – ставка дисконтирования.

Проект 1.

ЧДД = -2500 + 100/(1+0,2) + 300/(1+0,2)2 +1000/(1+0,2)3+1100/(1+0,2)4+

+2000/(1+0,2)5 = -2500 +83,3+208,3+578,0+1102,1+803,2 = 274,9 тыс. руб.

Проект 2.

ЧДД = -2500 + 0/(1+0,2) + 300/(1+0,2)2 +500/(1+0,2)3+2400/(1+0,2)4+

+2400/(1+0,2)5 =-2500+0+208,3+289+1159,4+963,8 = 120,5 тыс. руб.

Проект 3.

ЧДД = -2500 + 600/(1+0,2) + 800/(1+0,2)2 +1200/(1+0,2)3+1200/(1+0,2)4+

+1800/(1+0,2)5 = -2500+500+555,6+693,6+579,7+722,9 = 551,8 тыс. руб.

Проект 4.

ЧДД = -2500 + 700/(1+0,2) + 1800/(1+0,2)2 +1000/(1+0,2)3+500/(1+0,2)4+

+400/(1+0,2)5 = -2500 +583,3+1250+578+241,5+160,6 = 313,4 тыс. руб.

Наиболее привлекательным является проект №3.

Рассчитаем ИД (индекс доходности = доходы / вложения) инвестиций по каждому проекту.

Проект 1.

ИД = 2774,9/2500=1,11%.

Проект 2.

ИД = 2620,5/2500 = 1,048.

Проект 3.

ИД = 3051,8/2500=1,221.

Проект 4.

ИД = 2813,4/2500 = 1,125.

По критерию ИД наиболее выгодным является также проект №3.

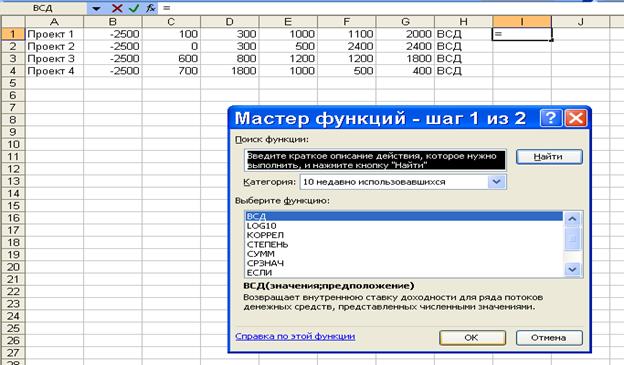

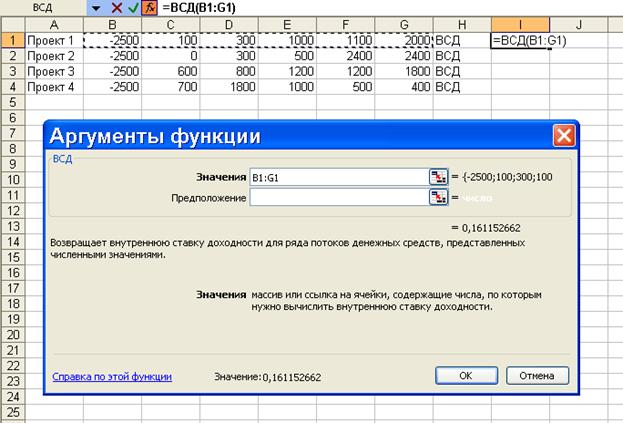

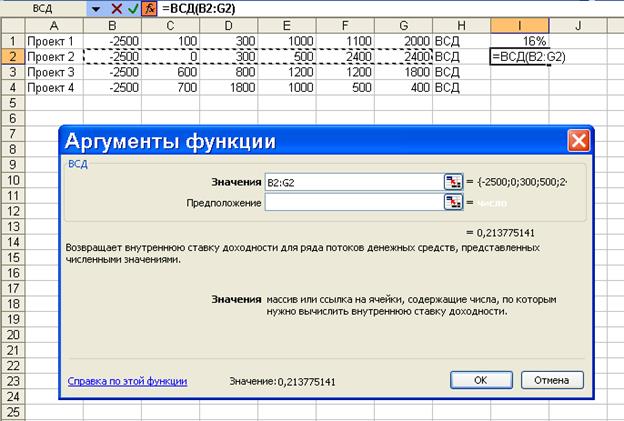

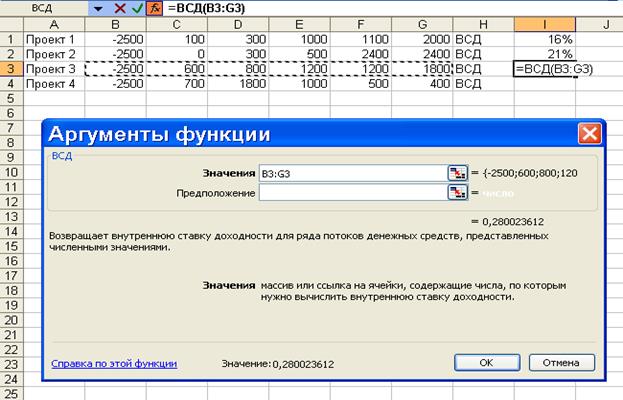

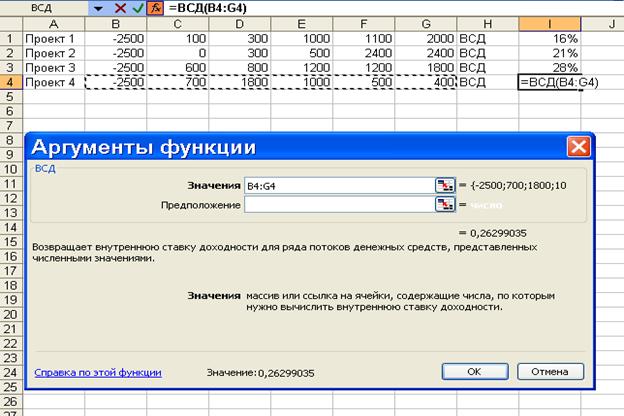

Далее с помощью функции EXCEL «ВСД» рассчитаем показатель ВНД (внутренняя норма доходности) по каждому проекту.

Рис. 2. Открытие функции «ВСД»

Рис. 3. Определение ВНД по проекту №1

Рис. 4. Определение ВНД по проекту №2

Рис. 5. Определение ВНД по проекту №3

Рис. 6. Определение ВНД по проекту №4

Рис. 7. Результаты расчета ВНД по проектам

По критерию ВНД проект №3 также является наиболее предпочтительным.

Далее определим срок окупаемости проектов без учета фактора времени.

Проект 1.

В первый год окупается 100 тыс. руб., во второй – 300, в третий – 1000, в четвертый – 1100.

Срок окупаемости 1 проекта равен 4 года.

Проект 2.

В первый год окупается 0 тыс. руб., во второй – 300, в третий – 500, в четвертый (1700/2400)*12 месяцев = 8,5 месяцев.

Сроку окупаемости 2 проекта равен 3 года 8,5 месяцев.

Проект 3.

В первый год окупается 600 тыс. руб., во второй – 800, в третий:

(1100/1200)*12 месяцев = 11 месяцев.

Сроку окупаемости 3 проекта равен 3 года 11 месяцев.

Проект 4.

В первый год окупается 700 тыс. руб., во второй – 1800.

Срок окупаемости 4 проекта равен 2 года.

По данному критерию 1 проект №4 является наиболее привлекательным.

Определим срок окупаемости проектов с учетом дисконтирования.

Проект 1.

В первый год окупается 83,3 тыс. руб., во второй - 208,3, в третий - 578,0, четвертый -1102,1, в пятый: (528,3/803,2)*12 мес. = 7,9 мес.

Срок окупаемости 1 проекта равен 4 года 7,9 месяца.

Проект 2.

В первый год окупается 0 тыс. руб., во второй - 208,3, в третий – 289, в четвертый -1159,4, в пятый: (843,3/963,8)*12 мес. =10,5 мес.

Срок окупаемости 2 проекта равен 4 года 10,5 месяца.

Проект 3.

В первый год окупается 500 тыс. руб., во второй - 555,6, в третий - 693,6, в четвертый - 579,7, в пятый: (171,1/722,9)*12 мес. = 2,8 мес.

Срок окупаемости 3 проекта равен 4 года 2,8 месяца.

Проект 4.

В первый год окупается 583,3 тыс. руб., во второй – 1250, в третий -578, в четвертый: (88,7/241,5)*12 мес. = 4,4 мес.

Срок окупаемости 4 проекта равен 3 года 4,4 месяца.

По данному критерию выгодным является проект №4.

Однако с учетом всех критериев наиболее оптимальным проектом является проект №3.