Классификация основных факторов, влияющих на объем кредитования в экономике.

Аналитическое задание

1.) Чем обусловлена необходимость усиления эффективности банковского кредитования реального сектора экономики?

Вусловиях.трансформационной экономики возникает необходимость усиления эффективности банковского кредитования реального сектора эконо-мики, обусловленная, с одной стороны, возрастающей ролью финансового по-средничества в экономике, осуществляемого банками для межсекторного пере-лива капитала, а с другой стороны, недостаточно эффективным состоянием кре-дитования в современных условиях.

2.) Каково значение банковского кредитования для экономики?

Кредит играет важную роль в экономике, более того, кредит выполняет роль регулятора экономики, а потому можно с уверенностью сказать, что актуальность данной темы не вызывает никаких сомнений.

Кредит относится к числу важнейших категорий экономической науки. Его изучению посвящены произведения классиков марксизма, многочисленные работы советских и зарубежных экономистов. Однако эта тема актуальна, поскольку кредитные отношения в современных условиях достигли наибольшего развития.

Кредит - денежные средства, предоставляемые банком или иной кредитной организацией (кредитором) по кредитному договору заемщику на условиях возвратности и, как правило, платности (в виде процентов за пользование кредитом).

3.) Назовите причины появления и востребованности банковского кредита?

Потребительский кредит – самый распространенный вид займа.

Во-первых, это кредит, который берут для повседневных нужд, иначе говоря – в целях, не связанных с предпринимательской деятельностью: для оплаты товаров и услуг. При этом потребительские кредиты подразделяются на целевые и нецелевые. Целевые кредиты предоставляются для приобретения конкретного товара или услуги и могут оформляться не только в банке, но и в месте покупки: в магазине, турфирме, частной клинике и т.д. При этом кредитный договор все равно заключается с банком.

Нецелевой кредит всегда оформляется непосредственно в кредитной организации и «привязки» к тому или иному товару не имеет.

Во-вторых, потребительские кредиты бывают залоговые и беззалоговые. Залог для банка – дополнительная гарантия возврата средств. При этом в качестве такового может выступать и сам товар, как правило, дорогостоящий (например, квартира или машина).

В-третьих, в зависимости от сроков рассмотрения заявки потребительские кредиты делятся на экспресс-кредиты, решение по которым принимается за короткий срок — от 15 минут до 1 часа, и так называемые классические кредиты, где рассмотрение заявки может занимать несколько дней.

Именно быстротой получения требуемых денег и использования их по своему усмотрению (если речь, конечно, не идет о целевом кредите) объясняется популярность потребительских кредитов. Их можно потратить и на ремонт, и на лечение.

4.) Какие факторы влияют на динамику развития банковского кредитования?

Классификация основных факторов, влияющих на объем кредитования в экономике.

| Макроэкономические факторы | |

| Внутренние факторы | Внешние факторы |

| •стабильность экономики; •ликвидность банковской системы; •неразвитость финансового рынка; • скорость оборота денежных средств; • валовый внутренний продукт; • задолженность по кредитам; • уровень дохода населения; • уровень безработицы; | • введение санкций; • сокращение источников внешнего заимствования; • внешнеторговый оборот; |

| Микроэкономические факторы | |

| Внутренние факторы | Внешние факторы |

| • рост материальных запасов предприятий; • отвлечение оборотного капитала в нерациональные затраты; •рост запасов готовой продукции; • переход на новый ассортимент; | • введение санкций на уровне предприятия; • сокращение источников внешнего заимствования для юридического лица; |

5.) Дайте определения следующих понятий, принятых в российской банковской практике осуществления кредитных операций (заемщик, залогодатель, залогодержатель, поручитель, гарант, кредитор, кредит)

Заёмщик — сторона по кредитным отношениям, получающая кредит и принимающая на себя обязательство возвратить в установленный срок ссуженную стоимость и уплатить процент за время пользования ссудой.

Залогодатель — физическое или юридическое лицо, предоставившее имущество или другие ценности в залог. Одна из сторон залогового правоотношения. Согласно статье 335 Гражданского кодекса Российской Федерации, залогодателем может быть как сам должник, так и третье лицо.

Залогодержатель — физическое или юридическое лицо, принявшее имущество или другие ценности в залог. Одна из сторон залогового правоотношения. Согласно статье 334 Гражданского кодекса Российской Федерации, залогодержателем является кредитор по обеспеченному залогом обязательству, и никакие другие лица.

Поручи́тельство — обязательство субъекта перед кредитором за то, что заёмщик исполнит своё обязательство перед этим кредитором. Отношения поручительства по общему правилу возникают в результате заключения особенного договора — договора поручительства.

Гарант — банк или страховая компания по отношению к принципалу, которому выдана банковская или страховая гарантия.

Кредито́р или заимодатель — физическое, юридическое лицо или вообще субъект, один из участников гражданского правоотношения, который в этом обязательстве имеет право потребовать от другого участника такого правоотношения — должника определённого поведения.

Креди́т — экономические отношения, при которых одна сторона получает от другой денежные средства, товары/вещи, не запрещённые соответствующим законодательством к передаче, и обещает предоставить возмещение или вернуть ресурсы в будущем. Фактически, кредит является юридическим оформлением экономического обязательства.

6.) Какие выделяют виды кредитных операций?

Банковские кредитные операции подразделяются на две большие группы:

-Активные, когда банк выступает в лице кредитора, выдавая ссуды

-Пассивные, когда банк выступает в роли заемщика (дебитора), привлекая деньги от клиентов и других банков на условиях платности, срочности, возвратности

7.) Назовите четыре главных принципа кредитования.

К принципам кредитования относятся:

-возвратность и срочность кредитования

-дифференцированность кредитования

-обеспеченность кредита

-платность банковских ссуд

8.) Какие документы необходимы для заключения кредитной сделки?

Требуемый пакет документов

Примерный перечень:

· Гражданский паспорт. Потребуется не только оригинал, но и копия. Впрочем, сотрудники банка могут самостоятельно откопировать этот документ.

· Справка о заработной плате. Обычно форму предоставляет сам банк, но подходят и стандартные разновидности, выдаваемые бухгалтерией. Расчетный период зависит от требований банка и может составлять как 3 месяца, так и несколько лет.

· Трудовая книжка. Отдел кадров не отдаст оригинал, но обязан сделать копию и заверить ее.

· Военный билет. Актуально для мужчин призывного возраста. Если человек еще не служил, может последовать отказ, так как есть высокий риск уйти в армию, оставив долг непогашенным.

· Водительское удостоверение. Актуально для кредитов на покупку машины. Иногда требуется в качестве дополнительного документа, удостоверяющего личность.

· Удостоверение пенсионера. Актуально для кредитов, предлагающих уникальные условия для пенсионеров.

· Документы на право собственности. Важно для всех кредитов, в которых требуется обеспечение.

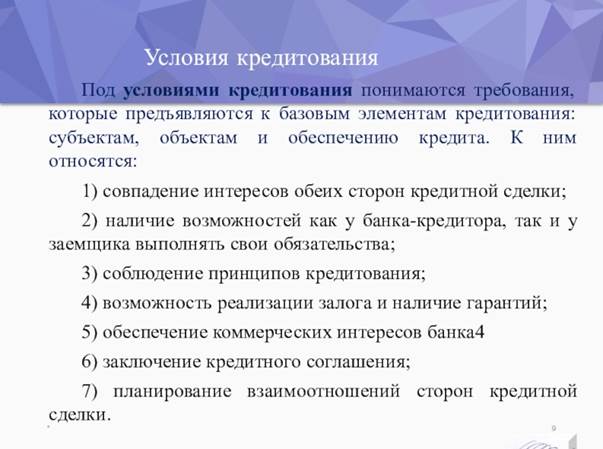

9.) Какие существуют условия кредитной сделки?

10.) Для каких целей кредитная организация производит мониторинг кредитного портфеля?

Кредитный мониторинг – сложная информационно-аналитическая система, включающая контроль за качеством предоставленных ссуд, его оценку и прогнозирование будущего развития для организации своевременных и адекватных управленческих решений, уменьшающих кредитный риск на всех стадиях работы со ссудой.

11.) Какие этапы включает в себя кредитный процесс?