33 Балансы активов и пассивов

Национальное богатство (НБ) в рамках баланса национального хозяйства – это совокупность накопленных материальных благ, которыми располагает общество в данный момент времени.

Показатель национального богатства используется для характеристики имущественного положения страны в целом. Рост национального богатства является одним из главных факторов экономического роста страны.

В статистике расчет показателя национального богатства обычно осуществляется по состоянию на начало и конец года.

Основная задача статистики национального богатства заключается в характеристике наличия и состава активов, являющихся элементами национального богатства, количественной оценке их динамики и эффективности использования на уровне секторов, отраслей и экономики в целом.

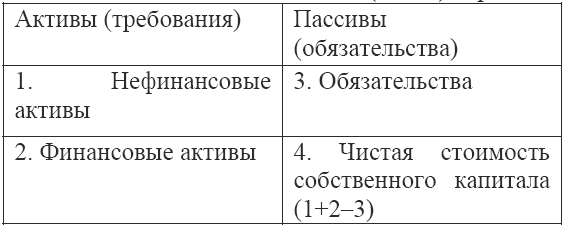

Для страны в целом ее национальное богатство (собственный капитал) представляет собой совокупность нефинансовых активов всех хозяйствующих субъектов, находящихся на экономической территории страны и чистых требований к другим странам.

Чистая стоимость требований к другим странам – это разность между стоимостью финансовых зарубежных активов, держателями которых являются резиденты данной страны, и суммой финансовых зарубежных обязательств резидентов данной страны по отношению к остальному миру.

Расчет национального богатства и чистой стоимость собственного капитала для каждой хозяйственной единицы и секторов экономики отражается в специальных таблицах, которые называются балансами активов и пассивов. Данные балансы составляются на начало и конец периода.

Баланс активов и пассивов на начало (конец) периода

С помощью сравнения показателей баланса активов и пассивов на начало и конец периода можно определить изменения стоимости активов и национального богатства за период в результате экономических операций, а также под влиянием других факторов чрезвычайного характера.

С помощью сравнения показателей баланса активов и пассивов на начало и конец периода можно определить изменения стоимости активов и национального богатства за период в результате экономических операций, а также под влиянием других факторов чрезвычайного характера.

34. Счет товаров и услуг

| Ресурсы | Использование |

| 1. выпуск 2. импорт 3. чистые налоги на продукты | 4. промежуточное потребление 5. конечное потребление 6. валовое накопление 7. экспорт |

| Итого ресурсов | Всего использовано |

На одной стороне этого счета регистрируются все ресурсы товаров и услуг (выпуск и импорт), а на другой - отражение использования ресурсов на различные цели.

Данные счета товаров и услуг позволяют исчислить ВВП двумя методами: методом конечного использования и производственным методом.

По методу конечного использования ВВП определяется как разность между суммой всех статей конечного использования и импортом, т. е. из суммы конечного потребления, валового накопления и экспорта вычитается импорт.

ВВП, подсчитанный по производственному методу, равен разнице между выпуском и промежуточным потреблением + чистые налоги на продукт.

40. Счета сектора «Домашние хозяйства»

Понятие и экономическое содержание сектора «Домашние хозяйства». Выделение в СНС сектора «Домашние хозяйства» дает возможность определить его вклад в создание и использование ВВП, его участие в образовании, распределении и использовании доходов, расширяет возможности анализа уровня жизни населения.

Сектор «Домашние хозяйства» включает предприятия по производству товаров и услуг, принадлежащие непосредственно членам домашних хозяйств и ими непосредственно контролируемые. Все производственные предприятия в этом секторе представляют собой некорпоративные предприятия, т. е. не учреждаются, как юридический субъект, отдельно от домашнего хозяйства. Некорпоративные предприятия как таковые не могут участвовать в операциях с другими экономическими единицами. Они не могут вступать в контрактные обязательства за свой счет. Их владельцы отвечают лично без ограничений за любые долги и обязательства, принятые в ходе производства.

При этом произведенные домашними хозяйствами продукты и услуги классифицируются по отраслям и могут быть предназначены как для собственного потребления, так и на продажу и по этому признаку делятся на рыночные и нерыночные.

Рыночные предприятия домашних хозяйств создаются с целью производства продуктов или услуг для продажи или обмена на рынке. Они могут заниматься практически любым видом производственной деятельности, быть разными по масштабу (от одного работника до предприятий с достаточно большим количеством наемных работников, не включаемых в домашние хозяйства).

Нерыночные предприятия домашних хозяйств создаются с целью производства и услуг для собственного конечного потребления или валового накопления основного капитала.

Сектор домашних хозяйств может быть разделен на подсектора в зависимости от основного источника дохода, преобладающего в совокупном доходе домашних хозяйств

В условиях России для этого сектора предусмотрена разработка пока только шести основных счетов. Это счет производства, счет образования доходов, счет вторичного распределения доходов, счет использования располагаемого дохода, счет операций с капиталом и финансовый счет

Счет производства. Счет дает представление о степени участия сектора «Домашние хозяйства» в процессе создания материальных благ и услуг. Счет производства охватывает следующие показатели (табл. 10.23).

Этот счет отражает результаты деятельности рыночных и нерыночных предприятий, принадлежащих домашним хозяйствам, по созданию продуктов и услуг с целью их продажи (обмена) или с целью конечного использования.

Счет производства сектора «Домашние хозяйства»

| Использование | Ресурсы | |

| Промежуточное потребление Валовая добавленная стоимость Потребление основного капитала собственного конечного потребления Чистая добавленная стоимость |

Выпуск продукции Рыночная продукция Продукция, производимая для

| |

Поскольку фактически домашние хозяйства занимаются не только легальной и законной, но и нелегальной, и даже незаконной производственной деятельностью, то возникает проблема учета ее результатов.

Объем валового выпуска товаров и услуг домашними хозяйствами состоит из:

• производства товаров и услуг для продажи или для обмена на рынке;

• производства товаров и услуг для собственного конечного потребления или накопления основного капитала.

Производство товаров и услуг классифицируется по отраслям сферы материального производства и сферы нематериальных услуг.

Продукцией для собственного потребления считается и стоимость строительства собственных жилищ или других строений, а также улучшение уже существующих.

В объеме услуг, производимых для собственного конечного использования, учитываются два вида, включаемых в счете производства в общий выпуск товаров и услуг: услуги по проживанию в собственном жилище и домашние услуги, производимые наемными работниками.

Промежуточному потреблению домашних хозяйств относятся.

Балансирующей статьей счета производства сектора домашних хозяйств является добавленная стоимость, которая определяется путем вычитания из стоимости выпуска стоимости промежуточного потребления.

Счет образования доходов. В счете образования доходов домашние хозяйства рассматриваются с позиции производителей, чья деятельностьобразует первичные доходы, поэтому этот счет имеет прямую связь со счетом производства. Общие принципы разработки этого счета, его схема едины для всех секторов. В ресурсах счета записывается валовая добавленная стоимость, которая переносится со счета производства. В использовании по данному счету отражаются расходы из добавленной стоимости:

•на оплату труда, выплачиваемую некрпоративными предприятиями;

•на налоги на производство.

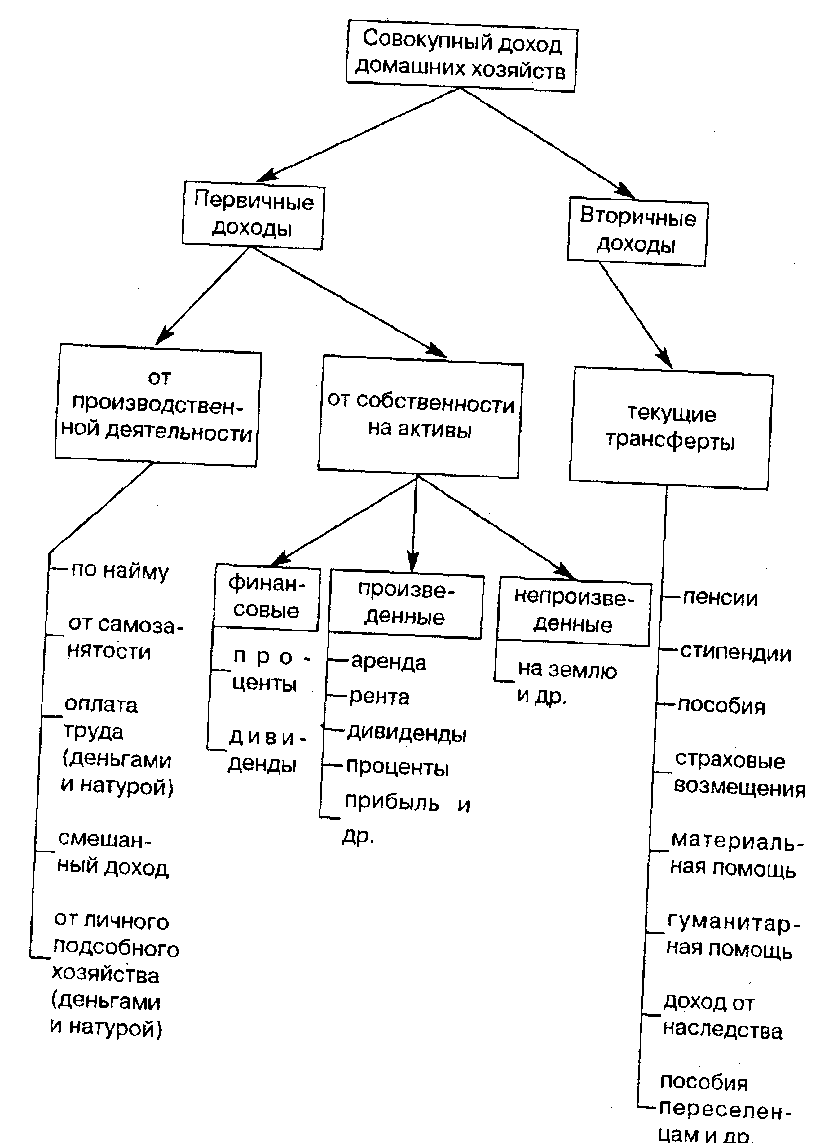

Рис. 10.1. Схема совокупного дохода домашних хозяйств

Счет распределения первичных доходов. В данном случае сектор домашних хозяйств рассматривается не как производитель, создающий первичные доходы, а как получатель данных доходов в результате участия в процессе производства. Схема данного счета приведена в табл. Первичные доходы домашних хозяйств — это их доходы от участия в процессе производственной деятельности, от владения активами, которые могут быть использованы в производственных целях.

Счет распределения первичных доходов

| Использование | Ресурсы |

| Доходы от собственности выплаченные Валовой смешанный доход Доходы от собственности полученные изъятия из предпринимательского дохода | |

Ресурсы счета первичного распределения доходов формируются следующим образом.

Валовой смешанный доход переносится из счета образования доходов, где он является балансирующей статьей счета. Валовая зарплата включает в себя основную зарплату, оплату труда за сверхурочную работу, работу в ночное время и выходные дни, надбавки, премии, вознаграждения натурой и т. д.

Доход от собственности и предпринимательский доход включают: • процент по банковским вкладам; • дивиденды; • изъятие дохода владельцами предприятий; • ренту; • доход от собственности, относимый к владельцам страховых полисов.

Доход от земли включает земельную ренту, которая представляет собой плату за пользование землей.

Доход от нематериальных активов включает доход от патентов, за изобретения, авторские права и т. д.

Балансирующей статьей счета является сальдо первичных доходов, которое определяется путем вычета из ресурсов объема доходов от собственности, выплаченных сектором домашних хозяйств.

Счет вторичного распределения доходов. Этот счет показывает, как сальдо первичных доходов сектора «Домашние хозяйства» трансформируется в его располагаемый доход в результате получения и передачи текущих трансфертов. Схема счета (в агрегированном виде) приведена в табл. 10.25.

Счет вторичного распределения доходов

| Использование | Ресурсы |

| Текущие налоги на доходы и имущество Взносы по страхованию от несчастных случаев Отчисления на социальное страхование Пособие по социальному обеспечению Текущие трансферты частным некоммерческим организациям Частные международные трансферты Прочие текущие трансферты Валовой располагаемый доход Потребление основного капитала Чистый располагаемый доход Всего | Сальдо первичных доходов Возмещение по страхованию от несчастных случаев Социальные пособия (кроме социальных трансфертов в натуре) Частные международные трансферты Прочие текущие трансферты Всего |

Счет использования располагаемого дохода. Этот счет показывает, как домашние хозяйства распределяют свой доход, образовавшийся в процессе его распределения и перераспределения, между конечным потреблением и накоплением (сбережениями) (табл. 10.26). Счет использования располагаемого дохода

| Использование | Ресурсы |

| Расходы на конечное потребление Валовое сбережение Потребление основного капитала Чистое сбережение | Валовой располагаемый доход Прирост пенсионных фондов |

| Всего | Всего |

Счет перераспределения доходов в натуре. Счет отражает потребление домашними хозяйствами социальных трансфертов в натуре, оказываемых бесплатно или по льготным ценам. Счет предназначен для того, чтобы показать реальную фактическую величину конечного потребления домашних хозяйств, а не только их индивидуальные расходы на эти цели. Схему этого счета см. в табл. 10.27. Счет перераспределения доходов домашних хозяйств в натуральной форме

| Использование | Ресурсы |

| Скорректированный располагаемый доход | Валовой располагаемый доход Социальные трансферты в натуре (сальдо) |

| Всего | Всего |

В этом счете новый балансирующий показатель — скорректированный располагаемый доход, который учитывает стоимость социальных трансфертов в натуре, получаемых домашними хозяйствами.

Счет использования скорректированного располагаемого дохода. Счет показывает реальную величину конечного потребления домашних хозяйств, формирующегося как за счет индивидуального бюджета домашних хозяйств, так и за счет потребления товаров и услуг, предоставляемых бесплатно или на льготных условиях органами государственного управления и некоммерческими организациями.

| Использование | Ресурсы |

| Конечное потребление Валовое сбережение Потребление основного капитала Чистое сбережение | Скорректированный располагаемый доход Прирост пенсионных фондов |

| Всего | Всего |

Кроме представленных выше текущих счетов, для сектора домашних хозяйств необходимо составлять и счета накопления.

Счет операций с капиталом. В счете отражаются операции сектора «Домашние хозяйства» с нефинансовыми активами: валовым накоплением основного капитала; изменением запасов материальных оборотных средств; приобретение минус выбытие ценностей.

Их изменения записываются в левой стороне счета как изменения в активах. Источники финансирования этих операций отражаются на правой стороне счета как изменения в пассивах и чистой стоимости капитала.

Основным источником финансирования операций с капиталом являются сбережения населения, которые переносятся из счета использования доходов. Другим источником финансирования этих операций являются полученные капитальные трансферты за вычетом переданных капитальных трансфертов. Данные источники финансирования операций с капиталом отражаются в правой стороне счета.

Балансирующая статья счета операции с капиталом - это чистое кредитование (+) или чистое заимствование (—). Она показывает превышение (+) или недостаток (-) источников финансирования по сравнению с расходами на чистое приобретение финансовых активов.

Схема счета операций с капиталом сектора домашних хозяйств и содержание показателей счета не отличаются от соответствующих схем и счетов других секторов.

В состав валового накопления основного капитала сектора «Домашние хозяйства» входят:

• приобретение за вычетом выбытия жилья, состоящего в собственности граждан; • основные фонды личных подсобных хозяйств;

• основные фонды фермерских хозяйств и т. д.

Финансовый счет. В настоящее время Госкомстат России составляет не финансовый счет для сектора домашних хозяйств в его классической форме, а сводную таблицу, отражающую изменения финансовых активов и обязательств: прирост наличных денег в национальной и иностранной валюте; изменение средств на счетах в банках; прирост задолженности по заработной плате и пенсии; прирост стоимости ценных бумаг и изменение страховых технических резервов.

41. Счета сектора «Финансовые учреждения»

Сектор «Финансовые учреждения» состоит из институциональных единиц-резидентов, которые заняты в основном финансовым посредничеством, т. е. производственной (как это принято считать в СНС) деятельностью, при которой единица принимает на себя обязательство приобрести финансовые активы, участвуя в финансовых операциях на рынке. Финансовые предприятия берут деньги у одних .единиц, принимая на себя определенные обязательства, и затем используют их на финансовом рынке с большей эффективностью, что позволяет им не только выполнять собственные обязательства, но и иметь прибыль.

Виды финансовой деятельности весьма разнообразны, и это позволяет выделить внутри этого сектора несколько подсекторов.

Финансовый рынок в России пока только формируется, поэтому не все подсектора можно выделить в том виде, в каком это рекомендовано ООН, однако в СНС России по возможности стараются придерживаться предложенной классификации.

Группировка финансовых учреждений по подсекторам имеет практическое значение при определении значимости каждой группы финансовых учреждений для финансовой политики страны и установления источников информации для расчета показателей счетов СНС данного сектора.

Центральный банк как подсектор финансовых корпораций — это государственная финансовая корпорация, являющаяся органом денежного обращения, которая выпускает денежную массу и хранит международные валютные резервы страны.

По поводу включения центрального банка в сектор финансовых учреждений в документах ООН по СНС уточняется, что в тех случаях, когда этот банк неотделим от правительства в финансовом отношении, управляется и контролируется правительством страны и является частью системы государственного управления, его следует включать не в сектор финансовых учреждений, а в сектор органов государственного управления.

Отнесение центрального банка к финансовому сектору само по себе дискуссионно. В условиях перехода к рыночной экономике центральный банк при определенных условиях может быть отнесен к сектору органов государственного управления. На ранних стадиях построения СНС России, когда Центральному банку в большей степени были присущи административные функции, он был неотделим от правительства и целиком контролировался им, его относили к государственному сектору. Однако с развитием рыночной экономики у нас в стране Центральный банк в своей деятельности все более и более приближается по своему поведению к коммерческим банкам (выдает платные кредиты, регулирует обменный курс рубля посредством интервенций на валютном рынке и т. д.), хотя некоторые административные функции за ним остаются (контроль за деятельностью коммерческих банков, эмиссионная деятельность и т. д.). Поэтому начиная с 1992г. Центральный банк России относится при построении СНС к финансовому сектору.

Подсектор «Депозитные денежные корпорации» включает коммерческие, клиринговые, ипотечные, сберегательные банки. Причем в этот подсектор входят не только банки, которые были созданы как коммерческие, но и банки, которые прежде были государственными и в которых доля государства может быть достаточно высока и теперь, например Внешэкономбанк и Сбербанк. Главной целью всех этих банков является получение прибыли от участия в финансовых операциях.

Другие финансовые посредники в наших условиях — это различные инвестиционные фонды.

Финансовые вспомогательные корпорации включают все резидентные организации, занятые в основном деятельностью, тесно связанной с финансовым посредничеством, но сами не выступающие в качестве финансовых посредников. К ним относятся фондовые биржи, брокерские организации, оперирующие на фондовом рынке, а также организации по проведению лотерей.

Страховые корпорации — институциональные единицы, оказывающие другим единицам финансовую защиту от различного вида рисков. Их деятельность — особого вида финансовое посредничество, поскольку страховые корпорации берут деньги у владельцев полисов и инвестируют их в финансовые и другие активы.

Под пенсионными фондами понимаются негосударственные пенсионные фонды, аккумулирующие деньги у населения, инвестирующие их и затем возвращающие эти деньги в виде пенсий.

Итак, финансовое посредничество определяется в СНС как производственная деятельность, в которой институциональная единица принимает на себя обязательства с целью приобретения финансовых активов посредством участия в финансовых операциях на рынке.

Специфическая особенность деятельности финансовых учреждений состоит в том, что финансовые учреждения (посредники) берут на себя обязательства на финансовых рынках, одалживая средства. Они выступают как посредники между заимодавцами и заемщиками, направляя средства от одних к другим. Вопрос состоит в том, как оценивать выпуск (продукцию) финансового посредничества, для которого нет явных платежей и поступлений от продаж.

Исходя из этого оплата услуг, предоставляемых финансовыми посредниками их клиентам, рассматривается не как конкретно полученные проценты, а как разница между полученными от клиентов процентами и фактическими выплатами процентов финансовыми посредниками. Это есть условная стоимость услуг, предоставляемых финансовыми посредниками.

К сожалению, пока СНС России не реализована полностью. Из всех счетов по сектору финансовых учреждений (точнее сказать, по отрасли финансы, кредитование и страхование) строятся только счета производства и образования доходов.

Счет производства. Это первый в последовательном ряду счетов и один из наиболее важных. В нем отражаются результаты производственной деятельности финансовых учреждений.

Под производственной деятельностью в данном секторе понимаются финансовое посредничество (оказание финансовых посреднических услуг), вспомогательная финансовая деятельность (вспомогательные финансовые услуги), страховая деятельность, т.е. обеспечение финансовой защиты институциональных единиц от определенных рисков или непредвиденных обстоятельств, и организация пенсионных фондов с целью обеспечения определенных групп наемных работников доходами по их выходе на пенсию.

Счет производства сектора финансовых учреждений содержит три показателя: валовой выпуск, промежуточное потребление и валовую добавленную стоимость. Методологические подходы к расчету этих показателей по каждому из подсекторов имеют свои особенности.

По пересмотренному варианту СНС ООН 1993 г. счет производства сектора «Финансовые учреждения» имеет следующий вид (табл. 10.12).

Таблица 10.12 Схема счета производства сектора «Финансовые учреждения»

(в текущих ценах)

| Использование | Код | Операции и сальдирующие статьи | Ресурсы |

| Х |

| Х Х Х Х | |

| Х |

| ||

| Х Х Х |

| ||

| Х |

| ||

| Х |

| ||

| Х Х Х Х |

| ||

|

| |||