2. Таможенное декларирование товаров.

1) Функции субъектов транспортно-складского хозяйства

Основные функции субъектов транспортно-складского процесса выполняют предприятия различных видов транспорта. Транспортные предприятия принимают к перевозке товары от грузополучателей, заключают с ними договоры на перевозку, осуществляют ее в прямом и смешанном сообщении, производят все необходимые операции в пути следования грузов к пунктам назначения, отвечают за сохранность товаров в пути и обеспечивают их своевременную доставку, улучшение технико-эксплуатационных показателей использования транспортных средств, осуществляют или участвуют в выполнении погрузочно-разгрузочных работ, производят сдачу перевезенных товаров грузополучателям. При выполнении перечисленных функций значительная роль принадлежит транспортным базам общего пользования, занятым перевалкой грузов с одного вида транспорта на другой. Они используются также в периоды навигации для накопления сезонных запасов. Важнейшие функции выполняют транспортные терминалы и экспедиционные фирмы. Они заключаются в организации доставки товаров мелкими партиями. Транспортные терминалы призваны разукрупнять грузопотоки, обеспечивать временное хранение многономенклатурной продукции для последующей доставки ее по накладным либо заказам потребителей, главным образом автомобильным транспортом. Транспортно-экспедиционные организации и фирмы обслуживают грузоотправителей, связанных с комбинированным использованием различных видов транспорта, с отправкой грузов в смешанном сообщении, с доставкой ценных товаров.

При осуществлении перевозок необходимо, чтобы документационное сопровождение груза отвечало требованиям законодательства, информация о грузе была достаточна для проверки соответствия заказа и поставки. Должна быть возможность отразить расхождения заказа и поставки, поставки и отправки (поскольку в процессе перевозки груз может испортиться, быть утерян и т.д.).

Для перевозок внутри страны основными документами являются:

товарно-транспортная накладная, товарная накладная;

перевозочный счет-фактура – инструмент, посредством которого перевозчик взимает плату;

грузовой манифест – в нем указываются все остановки в случае, на одном транспортном средстве перевозятся смешанные грузовые отправки;

3)Страхование в ВЭД: сущность роль участники

Цель страхования субъекта экономики – защита от финансовых последствий вследствие наступления неблагоприятных событий.

Экономическая сущность страхования заключается в создании резервного (страхового) фонда, отчисления в который для отдельного страхователя устанавливаются на уровне, значительно меньшем сумм ожидаемого убытка и, как следствие, страхового возмещения.

Страхователь – это сторона в договоре страхования, страхующая свой имущественный интерес или интерес третьей стороны. По договору страхования на страхователе лежит обязанность уплаты страховой премии страховщику за принятие им на себя ответственности возместить страхователю убыток при наступлении страхового случая. Страхователь может заключить договор страхования как в свою пользу, так и в пользу другого лица.

Страховщик – это физическое или юридическое лицо, принимающее на себя по договору страхования за определенное вознаграждение (страховая премия) обязательство возместить страхователю или другому лицу, в пользу которого заключено страхование, убытки, возникшие в результате наступления страховых случаев, обусловленных в договоре.

Посредники – брокеры и маклеры, что характерно для страхования, проводимого зарубежными компаниями.

Вопрос №5. Международные товарные аукционы — это специально организованные, периодически действующие в определенных местах рынки.

На них путем публичных торгов по очереди производится продажа предварительно осмотренных покупателями аукционных товаров, переходящих в собственность того покупателя, который предложил за них наивысшую цену, не перекрытую другими участниками торгов.

Порядок проведения аукционов включает 4 стадии:

• подготовку аукциона;

• осмотр товаров;

• аукционный торг;

• оформление и исполнение аукционной сделки.

Владелец доставляет свой товар аукционному предприятию для осмотра специалистами.

Рассортированный товар разбивается на партии – лоты.

Время и место аукциона сообщается через прессу.

Постоянным покупателям посылают брошюру-проспект, где указываются все условия аукциона˸ время и место осмотра товара; условия расчетов, приема и сдачи товара; сведения о нем; порядок регулирования спора; Ф.И.О. владельца товара и аукциониста.

Предварительно покупатель может осмотреть лоты и отметить номер понравившейся партии.

Приобретенный на аукционе товар после обнаружения недостатков обратно не принимается.

Аукционный торг может проводиться гласным и немым способом.

При гласном способе аукционист объявляет номер и начальную минимальную цену. Присутствующие начинают повышать эту цену. Товар переходит в собственность того покупателя, который предложил за него наивысшую цену. В некоторых случаях аукционный торг проводится с понижением цены.

При немом способ проведения аукциона аукционист объявляет исходную минимальную цену, а покупатель заявляет о ее повышении условными знаками, к примеру поднятием карандаша. Аукционист, видя знаки, объявляет заранее обусловленную повышенную цену.

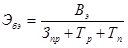

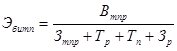

Вопрос №6. Экспорт:

Базовый:

где Эбэ - базовый коэффициент эффективности экспорта; Вэ - выручка от экспорта товара; Зпр - затраты на производство товара; Тр - транспортные расходы; Тп – таможенные пошлины, сборы.

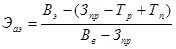

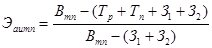

Альтернативный:

(2)

(2)

где Эа - альтернативный коэффициент эффективности экспорта; Вэ - выручка от экспорта товара; Зпр - затраты на производство товара; Тр - транспортные расходы; Тп – таможенные пошлины, сборы; Вв - внутренняя выручка ( выручка от продажи товара внутри страны); остальные элементы аналогичны элементам предыдущей формулы.

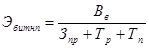

Импорт при перепродаже импортируемого:

Базовый:

где Эбитнп - базовый коэффициент эффективности импорта товаров потребления; Вв - внутренняя выручка от продажи импортируемого товара;Зпр - затраты на производство товара; Тр - транспортные расходы; Тп – таможенные пошлины, сборы.

Если Эбитнп > 1, импорт товара эффективен.

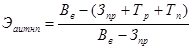

Как и в случае с экспортом товара, для определения эффективности импорта необходимо также рассчитать альтернативный коэффициент эффективности импорта товаров потребления (формула 4).

(4)

(4)

где Эаитнп - альтернативный коэффициент эффективности импорта товаров потребления; Вв - внутренняя выручка от продажи импортируемого товара; Зпр - затраты на производство товара; Тр - транспортные расходы; Тп – таможенные пошлины, сборы.

Импорт при производстве с использованием импортируемого:

Базовый:

(5)

(5)

где Эбитп - базовый коэффициент эффективности импорта товаров производства; Втпр - выручка от использования товара производства; Зтпр - затраты на использование товара производства.

Альтернативный:

(6)

(6)

где Эаитп - альтернативный коэффициент эффективности импорта товаров производства,

Втп - выручка от использования товара производства,

Тр - транспортные расходы;

Тп – таможенные пошлины, сборы.

З1 - затраты на производство товара внутри страны,

З2 – затраты на использование импортируемых комплектующих в производстве отечественной продукции.

Вопрос №7:

| Категория E Отгрузка | EXW | любые виды | EX Works ( ... named place) Франко завод ( ...название места) Переход рисков: В момент передачи товара на складе продавца Экспортные таможенные формальности: Ответственность покупателя Импортные таможенные формальности: Ответственность покупателя | |

| Категория F | FCA | любые виды | Free Carrier (...named place) Франко перевозчик (...название места) Переход рисков: В момент передачи перевозчику на складе продавца Экспортные таможенные формальности: Ответственность продавца Импортные таможенные формальности: Ответственность покупателя | |

| FAS | морские и | Free Alongside Ship (... named port of shipment) Франко вдоль борта судна (... название порта отгрузки) Переход рисков: В момент размещения товара вдоль борта судна Экспортные таможенные формальности: Ответственность продавца Импортные таможенные формальности: Ответственность покупателя | ||

| FOB | морские и внутренние водные перевозки | Free On Board (... named port of shipment) Франко борт (... название порта отгрузки) Переход рисков: С момента полной погрузки на борт судна Экспортные таможенные формальности: Ответственность продавца Импортные таможенные формальности: Ответственность покупателя | ||

| Категория C | CFR | морские и | Cost and Freight (... named port of destination) Стоимость и фрахт (... название порта назначения) Переход рисков: С момента полной погрузки на борт судна Экспортные таможенные формальности: Ответственность продавца Импортные таможенные формальности: Ответственность покупателя | |

| CIF | морские и внутренние водные перевозки | Cost, Insurance and Freight (... named port of destination) Стоимость, страхование и фрахт (...название порта назначения) Переход рисков: С момента полной погрузки на борт судна Экспортные таможенные формальности: Ответственность продавца Импортные таможенные формальности: Ответственность покупателя | ||

| CIP | любые виды | Carriage and Insurance Paid Тo (... named place of destination) Фрахт/перевозка и страхование оплачены до (...назв.места назначения) Переход рисков: В момент доставки/передачи перевозчику Экспортные таможенные формальности: Ответственность продавца Импортные таможенные формальности: Ответственность покупателя | ||

| CPT | любые виды транспорта | Carriage Paid To (... named place of destination) Фрахт/перевозка оплачены до (...название места назначения) Переход рисков: В момент доставки/передачи перевозчику Экспортные таможенные формальности: Ответственность продавца Импортные таможенные формальности: Ответственность покупателя | ||

| Категория D | DAT | любые виды транспорта | new!!! Delivered At Terminal (... named terminal of destination) Поставка на терминале (... название терминала) Переход рисков: В момент доставки товара на терминал покупателя Экспортные таможенные формальности: Ответственность продавца Импортные таможенные формальности: Ответственность покупателя | |

| DAP | любые виды транспорта | new!!! Delivered At Piont (... named point of destination) Поставка в пункте (... название пункта) Риски: В момент доставки товара в пункт указанный покупателем Экспортные таможенные формальности: Ответственность продавца Импортные таможенные формальности: Ответственность покупателя | ||

| DDP | любые виды транспорта | Delivered Duty Paid (... named place of destination) Поставка с оплатой пошлины (... название места назначения) Переход рисков: В момент передачи товара в распоряжение покупателя Экспортные таможенные формальности: Ответственность продавца Импортные таможенные формальности: Ответственность продавца | ||

17. Содержание таможенного оформления. Взаимоотношения участника вэд с таможенными органами и таможенными брокерами.

Таможенное оформление - это совокупность таможенных операций, осуществляемых лицами (участниками ВЭД, физическими лицами) и таможенными органами, в отношении товаров и транспортных средств, перемещаемых через таможенную границу Российской Федерации

В зависимости от решаемых задач, ТК РФ выделяет следующие таможенные операции и процедуры:

1. Таможенные операции и процедуры, предшествующие подаче таможенной декларации:

– прибытие товаров и транспортных средств на таможенную территорию РФ;

– внутренний таможенный транзит.

2. Таможенное декларирование товаров.

3. Таможенные операции и процедуры, осуществляемые после завершения таможенного декларирования товаров:

– при убытии товаров с таможенной территории РФ;

– при условном выпуске товаров, с соблюдением определенных обязательств перед таможенными органами.

4. Оформление завершения действия таможенного режима.

Существует ряд таможенных операций и иных действий, которые также имеют непосредственное отношение к таможенному оформлению либо способствуют его осуществлению.

Данные операции могут проводиться до перемещения товаров и транспортных средств через таможенную границу, например:

– предварительное декларирование товаров;

– получение разрешения таможенного органа на применение специальных упрощенных процедур таможенного оформления;

– получение свидетельства о допущении транспортного средства, контейнера или съемного кузова к перевозке товаров под таможенными пломбами и печатями ;

– получение разрешений на применение отдельных таможенных режимов.

Порядок и особенности производства таможенного оформления устанавливаются:

– Таможенным кодексом РФ;

– иными правовыми актами РФ;

– правовыми актами федерального министерства, уполномоченного в области таможенного дела.

Особенности (технологии) производства таможенного оформления могут зависеть от:

– видов товаров, перемещаемых через таможенную границу РФ;

– вида транспорта, используемого для перемещения товаров через таможенную границу;

– категорий лиц, перемещающих товары и транспортные средства.

2) 1. При совершении таможенных операций таможенный представитель обладает теми же правами, что и лицо, которое уполномочивает его представлять свои интересы во взаимоотношениях с таможенными органами.

2. При осуществлении своей деятельности таможенный представитель вправе:

1) требовать от представляемого лица документы и сведения, необходимые для таможенных целей, в том числе содержащие информацию, составляющую коммерческую, банковскую и иную охраняемую законом тайну, либо другую конфиденциальную информацию, и получать такие документы и сведения в сроки, обеспечивающие соблюдение установленных настоящим Кодексом требований;

2) иметь доступ к информационным системам таможенных органов, используемым ими для автоматизированной обработки информации, электронной передачи данных, необходимых для таможенных целей.

3. Законодательством государств-членов таможенного союза может быть предусмотрено право таможенного представителя ограничить сферу своей деятельности совершением таможенных операций в отношении отдельных видов товаров в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности либо в отношении товаров, перемещаемых через таможенную границу определенными видами транспорта, а также совершением отдельных таможенных операций или регионом деятельности в рамках региона деятельности одного (нескольких) таможенного органа (таможенных органов) государства-члена таможенного союза.

1. Обязанности таможенного представителя при совершении таможенных операций обусловлены требованиями и условиями, установленными таможенным законодательством таможенного союза.

В обязанности таможенного представителя не входит совершение таможенных операций, связанных с соблюдением требований и условий заявленных таможенных процедур, а также иных обязанностей, которые в соответствии с таможенным законодательством таможенного союза возлагаются только на представляемых ими лиц.

2. Полученная от представляемых лиц информация, составляющая государственную, коммерческую, банковскую и иную охраняемую законом тайну (секреты), либо другая конфиденциальная информация не должна разглашаться или использоваться таможенным представителем и его работниками для собственных целей, передаваться иным лицам, за исключением случаев, предусмотренных законодательством государств-членов таможенного союза.

3. Таможенный представитель обязан представлять в таможенные органы отчетность, в том числе с использованием информационных технологий, в соответствии с законодательством государств-членов таможенного союза.

4. Обязанности таможенного представителя перед таможенными органами не могут быть ограничены договором с представляемым лицом.

5. Обязанности являются едиными для всех таможенных представителей. Запрещается предоставление исключительных (эксклюзивных) прав и иных преимуществ, носящих индивидуальный характер, для отдельных таможенных представителей.

Таможенный представитель обязан информировать таможенный орган, включивший юридическое лицо в реестр таможенных представителей, об изменении сведений, заявленных им при включении в реестр таможенных представителей, в течение 5 (пяти) рабочих дней со дня изменения таких сведений.

За несоблюдение требований таможенного законодательства таможенного союза таможенный представитель несет ответственность в соответствии с законодательством государств-членов таможенного союза.

19. Таможенный тариф. Экспортный тариф. Импортный тариф. Виды, понятия и характеристики. Налогооблажение импортных операций.

Таможенный тариф – это систематизированный перечень таможенных пошлин, представляющий собой законодательный акт, содержащий перечень ставок таможенных пошлин на подлежащие таможенному обложению при импорте или экспорте товары, систематизированные в соответствии с товарной номенклатурой.

Типы таможенных тарифов:

1. Простой — на каждый товар указан один тариф для всех стран. Поэтому и применяется одна ставка таможенной пошлины на все страны, вне зависимости от страны происхождения товара.

2. Сложный — на товар указано несколько тарифов в зависимости от страны. Поэтому и могут применяться разные ставки таможенных пошлин на разные страны, что обеспечивает дополнительную гибкость внешнеторговой политики.

Введение таможенного тарифа на экспорт может быть целесообразным тогда, когда цена на какой-либо продукт находится под административным контролем государства и удерживается на уровне ниже мирового путем выплаты соответствующих субсидий производителям, а так же могут вводиться для ограничения вывоза дефицитных на внутреннем рынке товаров. В этом случае, ограничение экспорта рассматривается государством как необходимая мера для поддержания достаточного предложения на внутреннем рынке и предотвращения избыточного экспорта субсидируемого продукта. Конечно, государство может быть заинтересовано в установлении экспортного тарифа и с точки зрения увеличения доходной части бюджета.

Экспортные тарифы используют в основном развивающиеся страны и страны с переходной экономикой.

Импортные таможенные тарифы. Импортный таможенный тариф должен быть гибким, предоставляя одним отраслям избирательную защиту, а другим открывая путь к международной конкуренции. В настоящее время в большинстве развитых стран минимальный импортный тариф установлен для сырья, более высокие тарифы установлены на полуфабрикаты и самые высокие - на готовые изделия.

Их роль в механизме государственного регулирования реализуется через три основные функции:.

1)Регулирующая функция предполагает меры воздействия на внутреннюю экономику: от защиты внутреннего рынка от иностранной конкуренции, до содействия развитию и насыщению рынка. Ею достигается как увеличение ставок, так и снятие экономических ограничений.

2)Фискальная функция заключается в сборе денег с импортного товара 3) корректировочной функции, с помощью которой достигается сокращение импортных потоков и изъятие доходов в пользу бюджета.

При ввозе на территорию РФ импортные товары облагаются акцизами и НДС. При ввозе подакцизных товаров налоговая база определяется:

1) по подакцизным товарам, в отношении которых установлены твердые налоговые ставки, - как объем ввозимых подакцизных товаров в натуральном выражении;

2) по подакцизным товарам, - в отношении которых установлены адвалорные налоговые ставки, как сумма их таможенной стоимости и подлежащей уплате таможенной пошлины.

Налоговая база по НДС при ввозе импортных товаров складывается, согласно статье 160 НК РФ, из:

1) таможенной стоимости ввезенных товаров;

2) подлежащей уплате таможенной пошлины;

3) подлежащей уплате сумме акцизов.

41. Способы внешнеторгового ценообразования и методология установления внешнеторговых цен.

Ответ: Из широкого разнообразия применяемых в настоящее время фирмами способов ценообразования на внешнем рынке можно выделить следующие:

1. Установление цен на товар при выходе на новый рынок – состоит в завоевании определенной доли рынка, используя низкие цены в целях ознакомления потребителя с товаром предприятия и привлечения внимания к нему. Указанный способ имеет краткосрочный характер, и по истечении небольшого срока времени цены начинают ступенчато повышаться.

2. Установление цен на товар при введении нового товара – в ценовой политике предприятия этот способ именуется как «политика снятия сливок» – предусматривается изначально максимально высокая цена на товар и получение максимально высокой нормы прибыли.

3. Установление цен на товар с точки зрения защиты позиции – используется, когда фирма контролирует определенной сегмент рынка и основные усилия направляет на улучшение потребительских свойств товаров на рынке и за счет этого повышает их цену.

4. Установление цен на основе закрытых торгов – расчет цены происходит исходя из ожидаемых ценовых предложений конкурентов, а не на основе показателей издержек и спроса. Применяется в случаях борьбы в процессе торгов.

5. Установление цен на основе ощущаемой ценности товара – ценообразование на основе покупательского восприятия ценностной значимости товара, а не издержек продавца.

6. Установление единой цены с включенными в нее расходами по доставке – определение цены по географическому принципу, когда фирма взимает со всех заказчиком, независимо от их местонахождения одну и ту же цену, приплюсовывая к ней расходы по доставке товара.

7. Установление зональных цен – установление цен по географическому принципу, когда все заказчики в границах зоны платят одну и ту же суммарную цену, а сами цены повышаются по мере удаления от зоны.

8. Установление цен применительно к базисному пункту – установление цен по географическому принципу, когда продавец выбирает тот или иной город в качестве базисного пункта и взимает со всех заказчиков транспортные расходы в суммах, равных стоимости доставки из этого города независимо от места фактической отгрузки товара.

Для определения методов установления внешнеторговых цен используют затратные метод ценообразования, который в свою очередь заключает в себе следующие методы:

1. Метод полных издержек. При использовании данного метода цена формируется на основе всех затрат на производство и реализацию продукции, которые распределяют по видам продукции, в следующей последовательности: определяется объем производства; определяются прямые и косвенные расходы; косвенные расходы распределяют по видам продукции по принятой (отраслевой) методике; прибыль определяется в процентах от общей суммы затрат.

2. Метод стандартных (нормативных) издержек предполагает наличие развитой нормативной базы. Использование данного метода в практике ценообразования позволяет осуществлять управление затратами по отклонениям, контролировать не только затраты, но и прибыль.

3. Метод прямых затрат. При использовании данного метода себестоимость определяют только в части прямых затрат, косвенные расходы не распределяются по видам продукции и погашаются из валовой прибыли. Метод прямых затрат целесообразно использовать при перегрузке производственных мощностей и при выходе на новые рынки.

4. Метод усредненных издержек (затрат). При использовании данного метода переменные расходы определяют по каждому виду продукции прямым счетом. Постоянные затраты рассчитывают по средней величине, одинаковой для всех видов продукции, выпускаемой на предприятии.

5. Метод предельных (маржинальных) затрат применяют в случае расширения производства.

6. Метод целевой прибыли (нормы прибыли) основан на подборе цен для получения требуемой величины прибыли и определения безубыточного объема продаж.

43. Установление цен на технологию в рамках лицензионных соглашений. Виды лицензионных платежей. Правовая защита научно-технических достижений.

Ответ: Одним из главных вопросов при составлении соглашений по передаче технологии является определение стоимости и цены технологии и оценка экономических последствий продажи (покупки) лицензии. В отличие от других товаров стоимость и цена технологии, как правило, не определяются расходами, связанными с её созданием. В этом смысле технология аналогична таким товарам, как недвижимость и ценные бумаги, стоимость которых зависит от величины дохода, который можно получить от их использования. Точно так же и стоимость технологии зависит от величины дополнительной прибыли, которую можно получить вследствие ее реализации. Часто в этом случае говорится о технологической ренте (по аналогии с земельной рентой).

К факторам, влияющим на величину цены технологии, относятся:

1. Расходы на научные исследования и опытно-конструкторские разработки (прямая пропорциональная зависимость).

2. Новизна технологии – чем технология является более старой, тем ниже ее цена.

3. Величина издержек, связанных с передачей технологии (прямая пропорциональная зависимость).

4. Уровень прибыли, получаемой покупателем. Величина этого показателя находится в прямой зависимости от доли рынка, которая ему принадлежит Значительная доля соответствующих рынков, где предполагается реализация передаваемой технологии, создает ее покупателю условия для сильной позиции на переговорах с продавцом и способствует понижению цены технологии.

5. Статус покупателя технологии (государственный или частный). Государственные организации, как правило, имеют более сильную позицию на переговорах и поэтому платят более низкую цену за технологию.

6. Географическое положение лицензиата, что также влияет на его позицию.

Нижнюю границу цены технологии определяет величина затрат на ее создание плюс средняя прибыль; верхняя граница цены технологии определяется достаточно высокой долей от доходов покупателя лицензии. Из этого следует, что цена технологии может колебаться в очень широких границах, и ее конкретная величина находится в прямой зависимости от рыночной позиции продавца и покупателя технологии.

Лицензия - разрешение на использование другим лицом изобретения, технологии, ноу-хау, бренда и др. в течение определенного срока за вознаграждение.

Торговля лицензиями осуществляется путем подписания лицензионных соглашений, договоров, контрактов. Под понятием лицензионного соглашения подразумевается соглашение, в соответствии с которым одно лицо (лицензиар), являющееся носителем какого-либо исключительного права, выдает разрешение-лицензию другому лицу (лицензиату) за обусловленное вознаграждение и в определенных пределах пользоваться объектом этого права.

Выделяют следующие виды лицензионных соглашений:

1) по обеспеченности патентом:

- патентная - выдается на патентные изобретения;

- беспатентная - права обеспечиваются секретностью;

2) по характеру и объему прав на использование:

-простая (не исключительная);

- исключительная;

- полная;

3) по условию предоставления и использования:

-чистые: продается лицензия только на конкретное изобретение;

-сопутствующая: продажа оборудования, машин с продажей лицензий;

- возвратная: представление лицензиару для использования техники, разработанной лицензиатом по основному договору;

- перекрестная: взаимное предоставление прав патентообладателям в тех случаях, когда они не могут осуществлять деятельность, не нарушая прав друг друга;

-принудительная: используется, когда патентообладатель не использует лицензию эффективно, и его заставляют ее продать;

-открытая: предоставление права на использование объекта на основании заявления патентообладателя о предоставлении лицензии любому заинтересованному лицу;

- обязательная: разрешение на использование объекта промышленной собственности, выдаваемое по решению правительства без спроса патентообладателя;

- сублицензия: предоставление лицензиатом прав на использование объекта третьим лицам при согласии лицензиара.

В настоящее время наиболее часто применяются следующие виды лицензий: генеральная и индивидуальная.

Гражданско-правовые способы защита интеллектуальной собственности.

В Конституции РФ 1993 г. закреплен принцип защиты законных прав и интересов, а именно каждый вправе защищать свои права и свободы всеми способами, не запрещенными законом (п. 2 ст. 45 Конституции РФ). В соответствии со ст. 12 ГК РФ гражданско-правовой способ защиты гражданских прав (в том числе на объекты интеллектуальной собственности: изобретения, промышленные образцы, полезные модели, авторские и смежные права и т.п.), осуществляется путем:

- признания права;

- восстановления положения, существовавшего до нарушения права, и пресечения действий, нарушающих право или создающих угрозу его нарушения;

- признания оспоримой сделки недействительной и применения последствий ее недействительности, применения последствий недействительности ничтожной сделки;

- признания недействительным акта государственного органа или органа местного самоуправления;

- самозащиты права;

- присуждения к исполнению обязанности в натуре;

- возмещения убытков;

- взыскания неустойки;

- компенсации морального вреда;

- прекращения или изменения правоотношения;

- неприменения судом акта государственного органа или органа местного самоуправления, противоречащего закону;

- иными способами, предусмотренными законом.

25. Принятие решения о целесообразности проведения переговоров. Тактика блокировки переговоров. Тактика достижения успеха переговоров и основные стадии проведения такой тактики.

Переговоры – это обсуждение условий купли-продажи, в которых принимают участие две или больше сторон. Каждая из сторон переговоров заинтересована в том, что может предложить другая сторона.

Стороны переговоров достигают соглашения в процессе торга. Следовательно, переговоры – это попытка согласования факторов, которые являются выгодными для одной стороны переговоров, с факторами, выгодными другой стороне.

Экономический аспект переговоров – это расчет доходов и расходов, прибыльности, анализ безубыточности. Такая подготовка поможет обозначить экономические и финансовые моменты сотрудничества, которые нужно обязательно обсудить с партнером. Чаще всего предметом переговоров становятся цена, отсрочка оплаты, скидки, размеры партии товара.

Ситуационная подготовка к переговорам состоит, прежде всего, из определения исходных позиций обеих сторон:

· Получите представление о том, что стороны могут предложить друг другу и какие цели перед собой ставят.

· Определите собственные цели и тактику основных участников переговоров.

· Изучите цели и ключевые позиции участников переговоров другой стороны.

· Оцените возможное отношение партнеров к вашему предложению по сравнению с предложением ваших конкурентов.

Обобщенная схема проведения переговоров выглядит следующим образом:

1) Подготовка переговоров.

2) Проведение переговоров.

3) Решение проблемы (завершение переговоров).

4) Анализ итогов деловых переговоров.

Подготовка деловых переговоров.

Успех переговоров всецело зависит от того, насколько хорошо вы к ним подготовились. До начала переговоров необходимо иметь их модель:

· четко представлять себе предмет переговоров и обсуждаемую проблему. Инициатива на переговорах будет у того, кто лучше знает и понимает проблему;

· обязательно составить примерную программу, сценарий хода переговоров;

· наметить моменты своей неуступчивости, а также проблемы, где можно, уступить, если неожиданно возникает тупик в переговорах;

· определить для себя верхний и нижний уровни компромиссов по вопросам, которые, на ваш взгляд, вызовут наиболее жаркую дискуссию.

Проведение переговоров.

1. Встреча и вхождение в контакт. Разговор, предваряющий начало переговоров, должен носить характер необременительной беседы. На данном этапе происходит обмен визитными карточками.

2. Привлечение внимания участников переговоров. Когда ваш партнер уверен, что наша информация будет ему полезна, он станет с удовольствием Вас слушать. Поэтому Вы должны пробудить у оппонента заинтересованность.

3. Передача информации. Это действие состоит в том, чтобы на основе вызванного интереса убедить партнера по переговорам в том, что он поступит мудро, согласившись с нашими идеями и предложениями, так как их реализация принесет ощутимую выгоду ему и его организации.

Завершение переговоров. Если ход переговоров был позитивным, то на завершающей их стадии необходимо резюмировать, кратко повторить основные положения, которые затрагивались в процессе переговоров, и, что особенно важно, характеристику тех положительных моментов, по которым достигнуто согласие сторон. Это позволит добиться уверенности в том, что все участники переговоров отчетливо представляют суть основных положений будущего соглашения, у всех складывается убеждение в том, что в ходе переговоров достигнут определенный прогресс. Целесообразно, также основываясь на позитивных результатах переговоров, обсудить перспективу новых встреч.

При негативном исходе переговоров необходимо сохранить субъективный контакт с партнером по переговорам. В данном случае, акцентируется внимание не на предмете переговоров, а на личностных аспектах, позволяющих сохранить деловые контакты в будущем.

Анализ итогов деловых переговоров. Переговоры можно считать завершенными, если тщательно и ответственно проанализированы их результаты, когда приняты необходимые меры для их реализации; сделаны определенные выводы для подготовки следующих переговоров.

27. Понятие, содержание, принципы и функции международного маркетинга. Маркетинговый комплекс при работе на внешних рынках.

Международный маркетинг - комплекс мероприятий за пределами страны в области исследования торгово-сбытовой деятельности предприятия и изучения всех факторов, оказывающих влияние на процесс производства и продвижения товаров и услуг от производителя к потребителю.

Отличительной чертой международного маркетинга является полная и четкая ориентация на зарубежного потребителя, стремление удовлетворить его нужды и потребности, обеспечение широкого выбора покупателю и, как следствие, повышение качества его жизни.

Основной принцип международного маркетинга – ориентация конечных результатов производства на реальные требования и пожелания зарубежных потребителей – обусловливает соблюдение следующих важных требований:

1) Научно практические исследования рынка и производственно-сбытовых возможностей предприятия.

2) Сегментация. Её смысл заключается в том, что предприятие выявляет для себя наиболее приемлемый сегмент рынка в отношении которой и будет проводить исследование рынка и продвижение товара.

3) Гибкое реагирование производства и сбыта. Предполагает быстрое изменение в зависимости от меняющихся требований рынка, эластичности спроса и предложения.

4) Инновация. Предполагает совершенствование и обновление товара, разработку новых технологий, внедрение новых методов работы с потребителями, выходы на новые рынки, обновление рекламы, новые каналы товародвижения, новые методы сбыта.

5) Планирование. Предполагает построение производственно-сбытовых программ, основанных на рыночных исследованиях, и конъюнктурных прогнозах.

Основные функции международного маркетинга:

аналитическая – сбор и обработка надежной, достоверной и своевременной информации о международных рынках;

производственная – организация производства такого товара, который наиболее точно соответствует условиям внешнего рынка по сравнению с товарами-аналогами других производителей;

сбытовая – организация продвижения товара по международным каналам распределения, формирование спроса на него и стимулирование сбыта.

Структура задач (4P):

Товар - планирование и разработка набора изделий и услуг, предлагаемых компанией целевому рынку;

Цена - разработка ценовой политики компании;

Методы распространения - планирование и разработка системы, обеспечивающей доступность товара для целевых потребителей;

Методы стимулирования - планирование продвижения товара на рынок.

1) Товар. Существует пять стратегий адаптации товара к зарубежному рынку:

· Распространение в неизменном виде означает, что при выпуске товара на зарубежные рынки в него не вносят никаких изменений.

· Приспособление товара предполагает внесение в этот товар изменений в соответствии с местными условиями и предпочтениями.

· Изобретение новинки заключается в создании чего-либо совсем нового.

· Регрессивное изобретение - это возобновление выпуска товара в его ранее существовавших формах, которые оказываются хорошо приспособленными для удовлетворения нужд той или иной страны.

· Прогрессивное изобретение - это создание совершенно нового товара для удовлетворения нужды, существующей в другой стране.

2) Ценообразование на международном рынке представляется более сложным, чем на национальном, по следующим причинам:

· различна степень государственного вмешательства в экономику;

· разнообразнее рынки;

· цены при экспортировании продукции возрастают;

· существуют расхождения в практике установления фиксированных и изменяющихся цен;

· имеются различия в стратегиях ведения конкурентной борьбы на международной арене.

3) Методы распространения. Компания, выступающая на международном рынке, должна комплексно рассматривать проблемы доведения своих товаров до конечных потребителей. Выделяют три основных связующих звена между продавцом и конечным покупателем:

· штаб-квартира организации-продавца, осуществляющая контроль за работой каналов распределения и в то же время являющаяся частью этих каналов;

· межгосударственные каналы - обеспечивает доставку товаров до границ зарубежных стран;

· внутригосударственные каналы - обеспечивает доставку товаров из пунктов пересечения границы иностранного государства до конечных потребителей.

4) Методы стимулирования. Компания должна определять для каждой страны и продукта в отдельности общую смету расходов, а также затраты на подобные мероприятия.

37. Роль банков во внешнеэкономической деятельности предприятия. Валютный контроль.

Роль банков во внешнеэкономической деятельности предприятия. В процессе осуществления ВЭД в различных формах возникают финансовые обязательства, требующие взаимодействия предприятия — участника ВЭД с финансово-кредитными учреждениями — коммерческими банками, имеющими лицензии Центрального банка РФ на осуществление валютных операций, предполагающих переход права собственности на валюту и валютные ценности и контроль за ними. Для обслуживания валютных операций в коммерческих банках открываются валютные счета.

Большинство внешнеторговых расчетов осуществляется в иностранной валюте, для чего необходимо открыть валютный счет с представлением в операционный отдел уполномоченного КБ соответствующих документов.

Дальнейшая реализация внешнеторговых сделок предполагает взаимодействие банка и предприятия - участника ВЭД в рамках осуществления международных расчетов, как правило, валютным отделом. Для принятия на обслуживание внешнеторговых контрактов в КБ оформляются следующие документы, которые являются и основанием для валютного контроля:

1) досье — формируемый по каждому паспорту экспортной (импортной) сделки набор документов для контроля за обоснованностью оплаты экспортируемых (импортируемых) по контракту товаров, работ, услуг. Формирование досье производится уполномоченным банком либо его филиалом. Документы, входящие в досье, готовятся либо предприятием — участником ВЭД, либо уполномоченным банком, либо другими органами.

2) паспорт сделки (ПС).

3) грузовая таможенная декларация (ГТД).

4) учетная карточка (УК).

5) карточка платежа (КП) — это документ валютного контроля, содержащий сведения об осуществлении по контракту платежей в иностранной валюте;

6) ведомость банковского контроля - также документ валютного контроля, содержит сведения об операциях по контракту.

Валютный контроль. Целью валютного контроля международных валютных операций является обеспечение соблюдения валютного законодательства при выполнении валютных операций и отслеживания движения денежных средств между резидентами и нерезидентами РФ.

Направления валютного контроля включают:

1. проведение проверки соблюдения резидентами и нерезидентами актов валютного законодательства РФ и актов органов валютного регулирования;

2. проверка выполнения резидентами обязательств в иностранной валюте перед государством и обязательств по продаже иностранной валюты на внутреннем валютном рынке РФ;

3. проверка обоснованности платежей в иностранной валюте;

4. проверка полноты и достоверности учета и отчетности по валютным операциям резидентов и нерезидентов и по валютному и экспортному контролю.

Валютный контроль осуществляется на всех этапах ведения сделки с момента первой оплаты за товар, при таможенном оформлении груза, а также после выпуска товаров в свободное обращение (для внутреннего потребления) на территории РФ в случае импорта или же в случае экспорта - после помещения товара под таможенную процедуру «экспорта».

Базовый документ валютного контроля - паспорт сделки. Паспорт сделки содержит сведения о внешнеэкономической сделке, необходимые для осуществления этого валютного контроля. Он должен отразить необходимость и наличие доверительного управления активами компаний. Поскольку по каждому заключенному валютному контракту оформляется один паспорт сделки и представляется в банк, в котором участника вэд открыт валютный счет. Паспорт сделки является гарантом счёта, на который должна поступать валютная выручка.

39. Определение потенциальных рынков для экспорта или импорта товара и фирм-партнеров. Изучение и выбор контрагентов. Информационная карта на инофирму.

Выбирая страну, экспортеры и импортеры должны принять во внимание комплекс факторов экономического и торгово-политического характера:

- возможное наличие торговых ограничений. Различного рода запреты на экспорт или импорт (как временные, так и долгосрочные) создают непреодолимые препятствия для выхода на определенные рынки

- различные нетарифные ограничения, применяющиеся на зарубежных рынках. Они не имеют запретительного характера, но могут затруднить выход на рынок и потребовать дополнительных затрат времени и средств.(лицензирование каждой операции-такая мера применяется некоторыми странами при неблагоприятном состоянии торгового баланса, квотирование ввоза продукции.)

- объемы внешней торговли стран по выбранному товару. Так, высокий объем импорта свидетельствует о существенной потребности рынка в продукции и является благоприятным фактором для потенциальных экспортеров. Большой объем как экспорта, так и импорта продукции говорит о вовлеченности страны в международную торговлю, возможно, о наличии кооперационных связей, что также является положительным моментом.

- стабильность политической ситуации будет дополнительным положительным моментом при прочих равных условиях при сравнении двух конкретных рынков.

- оценка емкости рынка по выбранному товару. Чем более емкий рынок, тем он более привлекателен для потенциальных экспортеров.

- данные о размерах налогов в торговле, акцизов и других сборов и платежей.

- уровень конкуренции на рынке, уровень цен на аналогичную продукцию и затраты на продвижение товара. В этом случае следует учитывать возможные расходы на сертификацию продукции и технические модификации в соответствии с зарубежным стандартом и специфику восприятия того или иного продукта, сложившуюся на конкретном рынке. Высокая степень конкуренции, большие усилия по внедрению товара на рынок снижают привлекательность конкретного рынка.

При выборе фирмы на первое место выходит работа по изучению различных аспектов деятельности потенциальных партнеров. Такими стратегическими аспектами могут быть:

-предварительный сбор данных о фирме, с которой предполагается проведение переговоров или заключение сделки

-изучение технического уровня продукции фирмы, ее технологической базы и производственных возможностей

-степень солидности потенциального партнера (колич.показ-ли деят-сти.,степень доверия банков)

-изучение организации управления фирмой, деловая репутация(добросовестность выполнения обязательств)

- оценка финансового положения и возможностей фирмы;

- опыт прошлых сделок

-изучение норм и правил, действующих в стране потенциального партнера и имеющих прямое или косвенное отношение к сотрудничеству.

-выявление и изучение новых фирм и организаций — возможных контрагентов по экспорту и импорту;

-наблюдение за деятельностью фирм-конкурентов, играющих ведущую роль на отдельных товарных рынках. Изучение фирм, работающих на данном рынке, складывается из сбора информации о фирме и систематизации сведений в определенном порядке. Для получения интересующих сведений контрагенты используют все возможные источники информации, которые можно получить через сложившуюся на мировом рынке систему и которые являются обычными в практике любой фирмы, участвующей в международной торговле.

Информация о фирме, полученная из разных источников, собирается и систематизируется в досье на фирму, которое содержит общую и специальную информацию о фирме и ее представителях. Это определенный набор данных о партнерах в интересующей сфере и отобранных по определенному критерию.

Основные разделы информационной карты:

1.Указывается наименование фирмы, ее адрес (юридический, почтовый), дата/место/орган регистрации, банковские реквизиты, номер факса, телефон, E-mail.

2. Общая характеристика фирмы: характер деятельности, правовая форма, национальная принадлежность капитала, номенклатура производства и экспорта, наличие дочерних фирм, материально-техническая база, география экспорта.

3. Финансово-экономические показатели: уставный капитал, годовой оборот, число занятых, расходы на научные исследования.

4. Руководящий состав фирмы.

5. Деловая характеристика фирмы: выполнение обязательств по контракту, соблюдение сроков поставки, размер предоставленных скидок, качество поставленного товара, отношение к рекламациям.

6. Деловая характеристика представителей фирмы.

Информационные карты систематически пополняются новыми данными.

13. Национальный ромб сущность структура детерминанты.

«Национальный ромб» - система, в которой все параметры (детерминанты) взаимосвязаны и взаимодействуют: преимущества в одной детерминанте могут выявить и даже спровоцировать преимущества в другой детерминанте. К этим параметрам (или детерминантам) Портер относит:

1) параметры факторов производства;

2) параметры спроса в стране;

3) родственные и поддерживающие отрасли (кластеры);

4) стратегию управления предприятий или фирм, их структуру и соперничество

Эти детерминанты - каждый в отдельности и все вместе как система - создают благоприятную среду для товаропроизводителей. Эта среда принуждает предприятия и фирмы постоянно решать все более сложные производственные и сбытовые проблемы, стараться использовать свои преимущества и непрерывно наращивать их.

Кроме того, на формирование и развитие «национального ромба» оказывает серьезное влияние еще два фактора: случайное событие и политика правительства.

Случайные события - те, которые трудно контролировать национальным товаре- и услугопроизводителям: например, изобретения, «прорывы в технологиях», войны, резкие колебания потребительского спроса и т.д.

Политика правительства также может усилить либо ослабить позиции товаро- и услугопроизводителей на мировых рынках. Так, антимонопольная политика сказывается на конкуренции внутреннего рынка; законодательные акты могут повлечь за собой изменение потребительского спроса; ассигнования на образование могут изменить состояние такого фактора производства, как рабочая сила и т.д

Структура Нац Ромба:

1. «параметры факторов производства» - рабочая сила, природные ископаемые, капитал, инфраструктура, сельскохозяйственные угодья и т.д

2. Параметры спроса в стране. Спрос на внутреннем рынке играет огромную роль в процессе формирования конкурентных преимуществ данной страны. Он характеризуется тремя важными факторами:

1) структурой внутреннего спроса (или природой покупательских потребностей);

2) объемом и характером самого спроса;

3) механизмами, с помощью которых предпочтения на внутреннем рынке передаются на рынки мировые. Значение двух последних черт зависит от первой, т.е. структуры внутреннего спроса.

3. Родственные и поддерживающие отрасли (кластеры) Кластеры - определяющего конкурентные преимущества данной страны на мировых рынках.

4. Стратегия фирм, их структура и соперничество. Национальные особенности той или иной страны оказывают существенное воздействие на управление предприятием или фирмой на микроуровне.

15. Сущность и задача определения экономической эффективности внешнеэкономической деятельности. Показатели эффекта и эффективности внешнеторговый операций.

Сущность экономической эффективности ВЭД заключается в возможности экономии общественно необходимых затрат на производство товаров или услуг, реализуемой в сфере международной торговли через участие субъекта ВЭД в международном разделении труда.

Внешнеэкономические связи представляют собой хозяйственные, торговые, политические отношения между странами, устанавливаемые на уровне правительств тех или иных государств.

Обозначим цели и задачи. Цели внешнеэкономической деятельности: ознакомление с различными аспектами внешнеэкономической деятельности предприятий с зарубежными организациями и фирмами, а так же рассмотрение приемов исследования и оценки перспективных аспектов внешнеэкономической деятельности предприятия.

Основные цели внешнеэкономической деятельности:

изменение объема экспорта и импорта;

обеспечение страны необходимыми ресурсами (сырьем, энергией и др.);

изменения соотношения экспортных и импортных цен.

Данные цели достигаются через решение следующих задач:

1)изучение теоретических основ международного разделения труда и международной торговли;

2)изучение приемов и методов международной торговой политики;

3)изучение методов международного ценообразования;

4)изучение организации и техники внешнеэкономических операций.

Внешнеторговая деятельность как форма реализации внешнеторговых связей классифицируется по ряду направлений:

· экспорт - продажа и вывоз за границу объекта внешнеторговой сделки;

· импорт - это покупка и ввоз из-за границы объекта внешнеторговой сделки;

· реэкспорт - вывоз за границу ранее ввезенных товаров, не подвергнувшихся там переработке;

· реимпорт - ввоз из-за границы ранее вывезенных объектов внешнеторговой сделки, не подвергнувшихся там переработке;

· встречная торговля - совокупность внешнеэкономических отношений по обеспечению экспорта, влекущего за собой импорт.

Встречные сделки являются наиболее часто встречающейся формой встречной торговли. Речь идет о сделках, при которых часть выручки от экспорта направляется на закупку продукции из страны-импортера.

Всю систему показателей экономической эффективности ВЭД можно разделить на две группы.

1. Показатели эффекта, определяемые как абсолютные величины, выражаются в соответствующих денежных единицах как разница между результатами и затратами.

2. Показатели эффективности, определяемые на основе отношения результатов к затратам, как правило, относительны и выражаются в относительных единицах: %, руб./руб., $/$, долях единицы и др.

Показатель экономического эффекта от экспорта товаров, продукции,

работ или услуг определяется следующим образом:

ЭЭэкс= Oбф + Вр — Зэкс

Показатель экономической эффективности экспорта рассчитывается

следующим образом:

Ээкс = (Овф + Вр)/Зэкс

Экономическая эффективность импорта рассчитывается по-разному в

зависимости от целей осуществления импорта: для собственного

потребления или для реализации на внутреннем рынке.

Экономический эффект импорта для внутреннего потребления

(использования) импортируемой продукции, т. е. самим покупателем,

может быть рассчитан следующим образом:

ЭЭимп = Зи – Цпимп

Экономическая эффективность импорта с целью продажи

импортируемого товара на внутреннем рынке может быть рассчитана

следующим образом.

ЭЭимп = Цри - Цпи,

Показатель интегрального экономического эффекта от экспортно-

импортной деятельности ЭЭэкс-имп может быть рассчитан

следующим образом:

ЭЭэкс-имп= ЭЭэкс + ЭЭимп,

29. Логистическая концепция товародвижения. Виды международных перевозок грузов. Одновидовая и смешанная перевозка груза.

Логистическая организация товародвижения. Производство, опт, розница и транспорт начинают координировать и совместно планировать свои действия. Исторически сложившиеся технологические процессы корректируются в соответствии с требованиями оптимальной организации именно сквозного материального потока. Участники договариваются о параметрах применяемой техники, согласовывают порядок транспортировки, перераспределяют запасы, определяют порядок распределения дополнительно получаемого дохода. Т.е., выделяется единая функция управления сквозными материальными потоками и связанными с ними информационными и финансовыми потоками. В результате отдельные звенья товаропроводящей цепи объединяются в конкурентоспособную систему, обеспечивающую эффективное управление сквозным материальным потоком.

Международная перевозка (википедия) – это перемещение грузов и пассажиров, осуществляемое посредством любого вида транспорта и имеющее международный характер.

Существует несколько видов международных перевозок:

§ морские перевозки

§ железнодорожные

§ автомобильные перевозки

§ авиаперевозки

§ сборные перевозки