1. Нефинансовые экономические активы.

1.1. Произведенные активы.

1.1.1. Материальные произведенные активы.

§ Материальные основные фонды.

§ Материальные оборотные средства.

§ Ценности.

§ Потребительские товары длительного пользования домашних хозяйств (справочно).

1.1.2. Нематериальные произведенные активы (нематериальные основные фонды).

1.2. Не произведенные активы.

1.2.1. Материальные не произведенные активы.

1.2.2. Нематериальные не произведенные активы.

2. Финансовые активы.

II. Пассивы.

III. Национальное богатство (разница между активами и пассивами или сумма нефинансовых активов и сальдо финансовых активов и пассивов).

Для отражения стоимости экономических активов в балансе активов и пассивов в идеале следует использовать текущие цены, наблюдаемые на рынках, если для них такие цены существуют.

При отсутствии данных о рыночных ценах на имеющиеся экономические активы цены их можно найти, основываясь на ценах более или менее аналогичных продаваемых активов.

Оценка экономических активов, данные о ценах на которые отсутствуют, может быть проведена на основе текущей стоимости чистых доходов, ожидаемых от их эксплуатации.

Стоимость активов на начало и конец года, выраженную в иностранной валюте, следует пересчитывать в национальную валюту по рыночному обменному курсу, преобладающему на текущее число. Этот курс следует рассчитывать как среднее значение между курсами покупки и продажи по кассовым сделкам с валютой.

Амортизируемые (изнашиваемые с течением времени) активы должны учитываться в балансе активов и пассивов по остаточной стоимости, т.е. за вычетом накопленного износа. Дополнительно, в справочном порядке, может учитываться и их полная текущая (восстановительная) стоимость.

Все изменения стоимости экономических активов в течение года, связанные с изменением их физического объема, изменением цен и их потреблением (для амортизируемых активов), изменением классификации, должны отражаться в балансирующих статьях, в увязке со счетом операций с капиталом, финансовым счетом, счетом других изменений в объеме активов, счетом переоценки.

В настоящее время в российской статистике баланс активов и пассивов не составляется. Осуществляется стоимостной учет отдельных видов нефинансовых экономических активов: основных фондов; материальных оборотных средств; потребительских товаров длительного пользования, находящихся в собственности домашних хозяйств.

2.3.2 Статистика основных фондов

Основные фонды — это произведенные активы, используемые неоднократно или постоянно в течение длительного периода, не менее одного года, для производства товаров, оказания рыночных и нерыночных услуг. Отличительной чертой основных фондов является не их физическая долговечность, а то, что они могут многократно или непрерывно использоваться в производстве на протяжении длительного времени.

Состав основных фондов определяется на основе Общероссийского классификатора основных фондов (ОКОФ), введенного в действие с 1995 г. Им устанавливаются следующие группы основных фондов:

1. Материальные основные фонды:

§ здания (кроме жилых);

§ сооружения;

§ жилища;

§ машины и оборудование;

§ средства транспортные;

§ инвентарь производственный и хозяйственный;

§ скот рабочий, продуктивный и племенной (кроме молодняка и скота для убоя);

§ насаждения многолетние;

§ материальные основные фонды, не включенные в другие группировки (фонды библиотек, животные зоопарков и др.).

2. Нематериальные основные фонды.

§ геологоразведочные работы;

§ компьютерное программное обеспечение;

§ оригинальные произведения развлекательного жанра, литературы и искусства;

§ наукоемкие промышленные технологии;

§ прочие.

В ОКОФ приводится подробный состав основных фондов с группировкой их по разделам, подразделам, классам, подклассам, видам.

Некоторые виды основных фондов наряду с определенными видами активов, не относящихся к этим фондам, входят в состав недвижимого имущества.

К недвижимому имуществу относятся земельные участки, участки недр, обособленные водные объекты и все объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе леса, многолетние насаждения, здания, сооружения.

В соответствии с законом к недвижимости могут быть отнесены и некоторые другие виды имущества, требующие государственной регистрации (воздушные, морские и речные суда, космические объекты).

Статистическое изучение основных фондов выполняет задачи получения данных об их стоимости, видовом составе, отраслевой структуре, процессе их развития и обновления, их распределении по формам собственности, территориальном размещении.

Все основные фонды Российской Федерации, принадлежащие юридическим и физическим лицам, учитываются в балансах основных фондов. Балансы основных фондов представляют собой статистические таблицы, данные которой характеризуют стоимость этих фондов на начало и конец отчетного года и ее изменение в течение года, в разрезе «чистых» отраслей экономики. Балансовый метод позволяет охарактеризовать процесс воспроизводства основных фондов в наиболее обобщенном виде. Балансы составляются на федеральном и региональном уровнях.

Схема баланса основных фондов по полной учетной стоимости представлена в табл. 2.3.1.

Таблица 2.3.1

Баланс основных фондов по полной учетной стоимости

| Отрасль экономики | Наличие на начало года | Поступление за отчетный год | Выбытие за отчетный год | Наличие на конец года | |||||

|

Всего | Ввод в действие новых фондов | Поступ-ление из про- чих источ-ников |

Всего

| Ликви-диро-вано | Вы- бытие по про-чим при-чинам | ||||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| Все основные фонды | |||||||||

| В том числе по отраслям, производя-щим товары | |||||||||

| из них: | |||||||||

| по отраслям, оказываю-щим услуги | |||||||||

Поступающие основные фонды учитываются по первоначальной (исторической) стоимости, т.е. в ценах приобретения соответствующих лет. Имеющиеся и выбывающие основные фонды учитываются по смешанной стоимости. Те из них, которые не подвергались переоценкам, отражаются в учете по первоначальной стоимости, а те, которые проходили переоценки, учитываются по полной восстановительной стоимости на дату последней их переоценки.

Под полной восстановительной стоимостью основных фондов понимается стоимость затрат на воспроизводство (изготовление, транспортировку, монтаж и т.д.) новых объектов, аналогичных имеющимся, по ценам и тарифам, существующим на дату проводимой переоценки.

Проведение переоценок основных фондов связано с необходимостью приведения учетной стоимости этих фондов в соответствие с текущим уровнем цен на фондообразующую продукцию. Частота проведения переоценок основных фондов зависит от темпов инфляции.

Для анализа состояния основных фондов помимо баланса по полной учетной стоимости необходимо составление баланса этих фондов по остаточной балансовой стоимости (табл. 2.3.2).

Таблица 2.3.2

Баланс основных фондов по остаточной балансовой стоимости

| Отрасль экономики | Наличие на начало года | Поступление за отчетный год | Выбытие за отчетный год | Из-нос за год | Наличие на конец года

| ||||

| Все-го | Ввод в действие новых фондов | Поступ-ление из про- чих источ-ников | Все- го | Лик-ви-диро-вано | Вы- бытие по прочим при-чинам | ||||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Все основные фонды | |||||||||

| В том числе по отраслям, производя-щим товары | |||||||||

| из них: | |||||||||

| по отраслям, оказываю-щим услуги | |||||||||

Показатели этого баланса соответствуют показателям баланса по полной учетной стоимости, однако в них находит отражение процесс износа основных фондов.

Под износом основных фондов понимается частичная или полная утрата ими потребительских свойств и стоимости в процессе эксплуатации, под воздействием сил природы, технического прогресса, роста производительности труда.

Начисление износа производится на основе установленных методов и норм начисления амортизации (износа). Поскольку вновь вводимые основные фонды являются неизношенными, показатели ввода в действие новых основных фондов в балансах по полной учетной и остаточной балансовой стоимости совпадают. В балансе основных фондов приводятся также данные о сумме начисленной за год амортизации основных фондов. Этот показатель меньше показателя, начисленного за год износа этих фондов, на величину износа тех из них, для финансирования воспроизводства которых не применяется механизм начисления амортизации (жилые здания, основные фонды некоммерческих организаций).

Предусмотрено начисление амортизации линейным и нелинейным методами. При линейном методе начисления амортизации ее ежемесячный объем определяется умножением полной учетной стоимости объекта основных фондов на норму амортизации, определяемую по формуле:

(2.3.1)

(2.3.1)

где К - норма амортизации в процентах к полной учетной стоимости объекта;

п - срок его полезного использования, выраженный в месяцах.

При применении нелинейного метода ежемесячный объем амортизации определяется как произведение остаточной балансовой стоимости объекта и нормы амортизации, определяемой по формуле:

(2.3.2)

(2.3.2)

где К - норма амортизации в процентах к остаточной балансовой стоимости объекта;

п - срок его полезного использования, выраженный в месяцах.

После того как остаточная балансовая стоимость объекта снижается до уровня 20% от полной учетной стоимости, осуществляется переход на линейный метод начисления амортизации.

Степень износа определяется отношением накопленного износа основных фондов (разницы между их полной учетной и остаточной балансовой стоимостью) на определенную дату к их полной учетной стоимости на эту дату в процентах.

Коэффициент обновления основных фондов отражает удельный вес новых основных фондов в их наличии и определяется как отношение стоимости этих фондов, введенных в действие в течение года, к стоимости основных фондов на конец года.

Коэффициент выбытия (ликвидации) основных фондов определяется как отношение ликвидированных за год основных фондов к их наличию на начало года.

Эти коэффициенты также выражаются в процентах. В условиях высоких темпов инфляции их целесообразно рассчитывать в сопоставимых ценах.

В рамках перехода к методологии учета основных фондов, соответствующих основным принципам составления баланса активов и пассивов, Госкомстатом России утверждена новая модель расчета потребления основного капитала.

Потребление основного капитала определяется как снижение в течение отчетного периода текущей стоимости запаса основных фондов, находящихся в собственности и пользовании производителя, в результате физического износа, нормального устаревания или естественных случайных повреждений. Эта величина зависит не только от степени возможного снижения эффективности соответствующих фондов за текущий период, но и от сокращения срока их службы, а также от темпов снижения их экономической эффективности за оставшийся срок службы.

В принципе текущая (рыночная) стоимость основных фондов должна определяться величиной доходов от их предстоящей эксплуатации. Однако практически прямой расчет уровня и динамики предстоящих доходов от эксплуатации основных фондов на макроэкономическом уровне в современных условиях невозможен.

В расчетах потребления основного капитала используется показатель аналитического износа. Аналитический износ отражает среднее (расчетное) снижение потребительских характеристик основных фондов по мере их эксплуатации. На основании этого показателя определяется расчетная величина текущей стоимости запаса основных фондов и ее изменение за рассматриваемый период, составляющее потребление основного капитала.

Расчет потребления основного капитала проводится исходя из стоимости основных фондов в среднегодовых ценах текущего года, в разрезе групп основных фондов, имеющих различные нормативные сроки службы. Необходимые данные определяются на основе метода статистического моделирования.

2.3.3 Статистика оборотных средств

К запасам материальных оборотных средств относятся произведенные активы, состоящие из товаров, которые созданы в текущем или более раннем периоде и хранятся для последующей продажи, использования в производстве или в иных целях. К ним относятся:

• сырье и материалы;

• незавершенное производство;

• готовая продукция;

• товары на перепродажу.

К сырью и материалам относятся товары, которые их владельцы намерены использовать в качестве промежуточных ресурсов в процессе собственного производства (топливо, покупные полуфабрикаты и комплектующие изделия, конструкции и детали, запасные части, тара, используемая для упаковки и транспортировки продукции (товаров), строительные материалы, семена, посадочный материал, корма, минеральные удобрения, ядохимикаты, биопрепараты). Такие товары не предназначены для перепродажи.

К незавершенному производству относятся товары, частично обработанные, изготовленные или собранные производителем, производство которых частично завершено, но которые обычно не передаются другим единицам без дальнейшей обработки либо не являются готовыми и процесс производства которых будет продолжен в последующий период тем же производителем. К незавершенному производству относится незавершенное строительство, незавершенное производство машин и оборудования в части объектов, право собственности, на которые не перешло к конечному владельцу.

Незавершенное производство по культивируемым активам состоит из животных, выращиваемых на убой или продажу, и многолетних плодовых и лесных насаждений, а также других растений, выращиваемых для продажи (саженцы деревьев, рассада) или для однократного использования (посевы зерновых культур, лесные насаждения для вырубки).

К готовой продукции относятся товары, готовые для продажи или поставки производителем и хранящиеся у производителя до отправки их потребителям или торговым посредникам.

К товарам на перепродажу относятся товары, приобретаемые предприятиями (например, предприятиями оптовой и розничной торговли), в целях их перепродажи без дальнейшей обработки (за исключением представления их в привлекательном для покупателя виде).

Запасы материальных оборотных средств не включают в себя стоимость запасов полезных ископаемых и других природных ресурсов (непроизведенных материальных активов).

К задачам статистического изучения запасов материальных оборотных средств относится определение их объемов, структуры, динамики, их воспроизводства и обеспеченности ими экономики, эффективности их использования. В рамках этих задач необходимо получение показателей, характеризующих оборачиваемость оборотных средств, соотношения, в том числе в динамике, стоимости запасов материальных оборотных средств и финансовых активов, основных фондов, а также производимой продукции.

Данные о запасах продукции, являющейся государственными материальными резервами, должны определяться на основе информации организаций, ведающих этими запасами, или отчетов об исполнении государственного бюджета страны. В бухгалтерском балансе в составе оборотных активов материальные оборотные средства не обособлены, но к ним могут быть отнесены данные по следующим позициям баланса:

§ сырье, материалы и другие аналогичные ценности;

§ животные на выращивании и откорме;

§ затраты в незавершенном производстве (издержках обращения);

§ готовая продукция и товары для перепродажи.

Кроме того, отдельно учитываются налог на добавленную стоимость по приобретенным ценностям, отгруженные товары (в соответствии с методологией СНС отгруженные товары, перешедшие в собственность покупателя, должны учитываться покупателем, а не продавцом).

Некоторые виды материальных оборотных средств могут быть учтены в составе прочих запасов и затрат.

В соответствии с порядком российского бухгалтерского учета в состав оборотных средств включаются предметы со сроком полезного использования менее 12 месяцев независимо от их стоимости.

Согласно методологии отражения экономических активов в балансе активов и пассивов стоимость запасов материальных оборотных средств на начало и конец года следует оценивать не в ценах, действовавших на момент поступления соответствующих товаров в запасы, а в ценах, преобладавших на даты, к которым относятся соответствующие данные.

Текущая стоимость некоторых видов материальных оборотных средств при отсутствии других данных может быть определена на основе дисконтирования будущих поступлений от их эксплуатации или исходя из рыночных цен на аналогичную продукцию.

Тренировочные задания

1. Имеются следующие данные о движении основных производственных фондов предприятия, тыс. руб.:

Полная первоначальная стоимость основных

фондов на начало года………...……………………………………………..……..1260

В течение года:

введено новых фондов………………..…………………………………….…..180

выбыло по первоначальной стоимости

за вычетом износа……………………………...………………….…………..…24

полная первоначальная стоимость

выбывших фондов...………………………………...………………………......120 Износ основных фондов на начало года, %.................................................................55

Годовая норма амортизации……………...……………………………………..……10

Охарактеризуйте движение основных фондов по полной и остаточной стоимости. Дайте характеристику их состояния.

Решение:

Построим баланс основных фондов по полной первоначальной стоимости, тыс. руб.:

| Наличие основных фондов на начало года | Поступило в отчетном году | Выбыло в отчетном году | Наличие основных фондов на конец года | ||

| Всего | В том числе новых основных фондов | Всего | В том числе ликвиди- ровано | ||

| 1 | 2 | 3 | 4 | 5 | 6=1+2-4 |

| 1260 | 180 | 180 | 120 | - | 1320 |

Относительные показатели, характеризующие движение основных фондов:

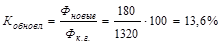

1) коэффициент обновления:

;

;

2) коэффициент выбытия:

.

.

Рассчитаем остаточную стоимость основных фондов на начало года:

Используя полученные данные, построим баланс основных фондов по остаточной стоимости, тыс. руб.:

| Наличие основных фондов на начало года | Поступило в отчетном году | Выбыло в отчетном году | Аморти-зация за год | Наличие основных фондов на конец года | ||

| Все- го | В том числе новых основ- ных фондов | Все- го | В том числе ликвиди- ровано | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7=1+2-4-6 |

| 567 | 180 | 180 | 24 | - | 1260*0,1= =126 | 597 |

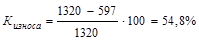

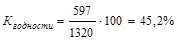

Используя данные баланса, рассчитаем коэффициенты годности и износа:

на начало года Кизноса = 55% (по условию), следовательно,

Кгодности на эту дату равен 45% (100 – 55%).

на конец года:

;

;

или

или

.

.

При сравнении коэффициентов, характеризующих состояние основных фондов, следует обратить внимание на то, что износ основных фондов уменьшился (54,8 – 55 = -0,2%). Это произошло вследствие ввода значительного объема новых основных фондов.

2. Имеются следующие данные предприятия за два полугодия (тыс. руб.):

| Показатель | Базисный период | Отчетный период |

| Выручка от реализации продукции | 10752 | 10837 |

| Средняя годовая стоимость оборотных фондов | 1344 | 1322 |

Определите:

1) показатели скорости обращения оборотных фондов;

2) индексы динамики скорости обращения оборотных фондов;

3) абсолютное высвобождение оборотных фондов;

4) относительное высвобождение оборотных фондов в результате ускорения их оборачиваемости.

Решение:

1) Рассчитаем следующие показатели скорости обращения оборотных фондов:

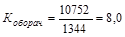

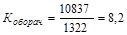

а) коэффициент оборачиваемости:

(в базисном периоде);

(в базисном периоде);

(в отчетном периоде);

(в отчетном периоде);

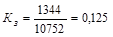

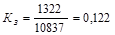

б) коэффициент закрепления оборотных фондов:

(в базисном периоде);

(в базисном периоде);

(в отчетном периоде);

(в отчетном периоде);

в) средняя продолжительность одного оборота:

(в базисном периоде);

(в базисном периоде);

(в отчетном периоде);

(в отчетном периоде);

2) Определим индексы динамики скорости обращения оборотных

фондов:

а) по числу оборотов  ;

;

б) по продолжительности одного оборота  ;

;

3) Абсолютное высвобождение оборотных фондов:

4) Относительное высвобождение оборотных фондов в результате ускорения их оборачиваемости.

3. Имеются следующие данные о наличии и движении основных фондов на предприятии розничной торговли за год (в скобках указаны данные по остаточной стоимости), тыс. руб.:

Основные фонды на начало года по полной восстановительной

стоимости составляли…………………………………………………. 8833,0 (5809,6)

Поступило:

1 февраля новых фондов на сумму……………………………….. 201,3 1 сентября……………………………………………………………...105,3

1 декабря ………………………………………………………………147,8

Выбыло:

1 марта основных фондов на сумму………………………...… 91,8 (15,7)

1 мая………………………………………………………………..80,0 (7,7)

1 сентября………………………………………………………...96,6 (14,4)

1 декабря………………………………………………………......22,7 (1,9)

Из общей стоимости выбывших основных фондов списано

по ветхости и износу. ……………………………………………………………….81,0

Норма годовой амортизации, %.................................................................................10,0

Объем выпущенной продукции за год составил………………………………...19680

Среднесписочная численность работников за год, чел…………………………...134

Определите:

1) среднегодовую стоимость основных фондов;

2) постройте баланс основных фондов по полной и остаточной стоимости;

3) проанализируйте показатели динамики, состояния, движения и использования основных фондов.

4. Имеются следующие данные о наличии и движении основных средств по региону, млн. руб.:

Полная первоначальная стоимость основных средств

на начало года…………………………………………………….............................1080

Сумма их износа.............................................................................……......................220

Поступило за год основных средств.................................................……………..…120

Выбыло за год......................................................................................………………...36

Сумма износа основных средств на конец года.............................………………...230

Определите:

1) коэффициенты обновления и выбытия основных средств за год;

2) коэффициенты износа и годности основных средств на начало и конец года.

5. Имеются следующие данные о движении ОФ предприятия по полной первоначальной стоимости за отчетный год, тыс. руб.:

Стоимость фондов на 1 января………………………………………………….…8500

Поступило фондов 15 апреля………………………………………………......……400

Поступило фондов 25 июля……………………………………………….......……..300

Выбыло фондов 10 декабря…………………………………………….………..…..235

Определите среднегодовую стоимость основных фондов за отчетный год.

6. Имеются следующие данные по фирме, тыс. руб.: