Тема 2. Основные фонды горного предприятия и их использование

2.1. Экономическая сущность производственных фондов

2.2. Классификация и структура основных производственных фондов

2.3. Учет и оценка основных производственных фондов

2.4. Воспроизводство основных производственных фондов

2.5. Износ и амортизация основных фондов

2.6. Производственная мощность предприятия

2.7. Эффективность использования основных фондов

2.8. Пути повышения эффективности использования основных фондов

2.3. Учет и оценка основных производственных фондов

Учет и планирование ОС осуществляется в натуральном и стоимостном (денежном) измерении. Учет в натуральном измерении производят на основании данных периодически проводимой инвентаризации и паспортизации, которые содержат развернутую характеристику технического состояния средств труда. Учет в натуральном измерении необходим для составления баланса оборудования, определения технического состава ОС и производственной мощности, расчета степени износа оборудования в целях его своевременной замены.

Кроме того, учет и планирование основных фондов ведется и в натуральной форме. При оценке основных фондов в натуральной форме устанавливается:

- число машин;

- их производительность;

- мощность;

- размер производственных площадей и другие количественные величины.

Эти данные используются для:

расчета производственной мощности предприятий и отраслей;

планирования производственной программы;

резервов повышения выработки на оборудовании;

составления баланса оборудования.

С этой целью проводятся инвентаризация и паспортизация оборудования, учет его выбытия и поступления.

Оценка основных фондов – это денежное выражение их стоимости. Базовыми видами оценок основных фондов являются: первоначальная, восстановительная и остаточная стоимость. Стоимостная оценка ОС необходима для определения их общего объема, динамики, структуры, износа, амортизации.

Первоначальная стоимость основных фондов – это фактическая сумма затрат на изготовление или приобретение фондов, их доставку и монтаж. Первоначальная стоимость выражается в ценах, действовавших в момент приобретения данного объекта. По первоначальной стоимости основные фонды принимаются на баланс предприятия, она остается неизменной в течение всего срока службы и пересматривается при переоценке основных фондов предприятия или уточняется при модернизации или капитальном ремонте. Амортизация основных фондов также начисляется по первоначальной стоимости.

Восстановительная стоимость – это стоимость воспроизводства ранее приобретенных основных средств в данный момент времени, т.е. оценка в размере тех затрат, которые пришлось бы сделать для изготовления такого же объекта ОС в первоначальном виде на настоящий момент времени. Величина отклонения восстановительной стоимости основных фондов от их первоначальной стоимости зависит от темпов НТП, уровня инфляции и др.

В условиях инфляции переоценка основных фондов на предприятии позволяет:

- объективно оценить истинную стоимость основных фондов;

- более правильно и точно определить затраты на производство и реализацию продукции;

- более точно определить величину амортизационных отчислений, достаточную для простого воспроизводства основных фондов;

- объективно устанавливать продажные цены на реализуемые основные фонды и арендную плату (в случае сдачи их в аренду).

Для определения восстановительной стоимости основных фондов необходимо произвести переоценку. Организация может не чаще одного раза в год на начало отчетного периода переоценивать группы однородных объектов ОС. Методы переоценки выбираются самостоятельно (например, по документально подтвержденным рыночным ценам; применение индекса-дефлятора; привлечение независимого оценщика).

В период перехода к рыночной экономике в России, который сопровождался спадом производства и высоким уровнем инфляции, переоценка основных средств осуществлялась ежегодно.

Остаточная стоимость представляет собой разницу между первоначальной или восстановительной стоимостью и суммой износа, т.е. это та часть стоимости основных средств, которая еще не перенесена на производимую продукцию.

Оценка основных средств по их остаточной стоимости необходима, прежде всего, для того, чтобы знать их качественное состояние, в частности, для определения коэффициентов годности и физического износа.

Ликвидационная стоимость – это стоимость реализации изношенных и снятых с производства основных фондов (например, цена лома, запчастей).

Баланс ОФ по полной стоимости составляется следующим образом:

Фкг = Фнг + Фвв – Фвыб,

где Фкг - полная стоимость ОФ на конец года;

Фнг - полная стоимость ОФ на начало года;

Фвв - стоимость вводимых в действие ОФ;

Фвыб - стоимость выбывших ОФ.

Среднегодовая стоимость основных фондов определяется на основе стоимости основных фондов на начало года с учетом их ввода и выбытия по следующей формуле:

Фс.г. = Фн.г. + Фвв × М1 / 12 – Фвыб. × М2 / 12 .

где Фс.г – среднегодовая стоимость основных фондов, руб.;

Фн.г. – стоимость основных фондов на начало года, руб.;

Фвв – стоимость вводимых в течение года основных фондов, руб.;

М1 – число полных месяцев функционирования введенных основных фондов в плановом году, мес.;

Фвыб. – стоимость выбывающих в течение года основных фондов, руб.;

М2 – количество полных месяцев, остающихся до конца года со времени намечаемого их выбытия, мес.

2.4. Воспроизводство основных производственных фондов

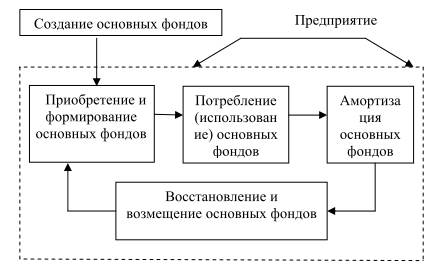

Воспроизводство основных фондов – это непрерывный процесс их обновления. Основная цель воспроизводства ОФ – обеспечение предприятий основными фондами в их количественном и качественном составе, а также поддержание их в рабочем состоянии (рис. 2.1.):

- создание;

- потребление;

- амортизация;

- восстановление и возмещение.

Рис. 2.1. Стадии воспроизводства основных фондов

На схеме стадии воспроизводства основных фондов разделены на две части. Одна часть – это создание основных фондов, что чаще всего происходит вне предприятия. Создание основных фондов в соответствии с их структурой происходит в двух сферах: в строительной индустрии и машиностроении, том числе и в приборостроении. Вторая часть – это стадии, которые осуществляются внутри предприятия.

Начальной стадией воспроизводства основных фондов, которая осуществляется на предприятии, является стадия их приобретения и формирования. Для нового предприятия, которое только создается, процесс формирования означает строительство зданий и сооружений, приобретение оборудования, соответствующего технологическому процессу, стоимости и качеству продукции.

В процессе воспроизводства ОФ решаются следующие задачи:

1) возмещение выбывающих ОФ;

2) увеличение массы ОФ с целью расширения объема производства;

3) совершенствование видовой, технологической и возрастной структуры ОФ, т.е. повышение технического уровня производства.

Существуют различные формы простого и расширенного воспроизводства основных фондов. Формы простого воспроизводства – ремонт, модернизация оборудования и замена физически изношенных и технически устаревших средств труда.

Формы расширенного воспроизводства основных фондов:

- техническое перевооружение (на качественно новом уровне) действующего предприятия;

- реконструкция и расширение;

- новое строительство.

Формы восстановления (воспроизводства) основных фондов показаны на рис.2.2.

Издержки по ремонту и модернизации ОС целесообразны лишь в том случае, если стоимость приобретения нового объекта и потери от недоамортизации старого намного превышают издержки по ремонту и модернизации ОС.

По объему сложности различают текущий (малый), средний, капитальный и восстановительный.

Текущий ремонт производится в процессе функционирования ОС без длительного перерыва процесса производства. Замена отдельных деталей, узлов.

Капитальный ремонт связан с поной разборкой машины, заменой всех изношенных деталей и узлов. Осуществляется в соответствии с графиками планово-предупредительных ремонтов. Оборудование после капитального ремонта должно полностью соответствовать своим техническим характеристикам.

Если средний ремонт производится с периодичностью более года, он близок к капитальному ремонту, при периодичности менее года – к текущему ремонту.

Восстановительный ремонт – это особый вид ремонта, вызванный различными обстоятельствами: стихийными бедствиями, военными разрушениями, длительным бездействием ОФ.

Рис.2.2. Формы восстановления основных средств

Затраты на все виды ремонтов осуществляются за счет ремонтного фонда. Ремонтный фонд образуется за счет отчислений, определяемых исходя из балансовой стоимости ОС и утвержденных предприятием нормативов отчислений. Если предприятие не создает ремонтный фонд, то расходы на проведение ремонта включаются в постоянные издержки.

Модернизация оборудования – это совершенствование его с целью предотвращения технико-экономического старения и повышения технико-эксплуатационных параметров до уровня современных требований производства. Она осуществляется за счет средств развития производства из прибыли предприятия.

По степени обновления различают частичную и комплексную модернизацию (коренная переделка). По способам и задачам проведения различают модернизацию: типовую (массовые однотипные изменения в серийных конструкциях) и целевую (усовершенствования, связанные с потребностями конкретного производства).

Дисциплина «Экономика и менеджмент горного предприятия»

Группа ГМКс-18, ГЭМс-18

Дата 10.02.2023

Лекция

Тема 2. Основные фонды горного предприятия и их использование

2.1. Экономическая сущность производственных фондов

2.2. Классификация и структура основных производственных фондов

2.3. Учет и оценка основных производственных фондов

2.4. Воспроизводство основных производственных фондов

2.5. Износ и амортизация основных фондов

2.6. Производственная мощность предприятия

2.7. Эффективность использования основных фондов

2.8. Пути повышения эффективности использования основных фондов

2.5. Износ и амортизация основных фондов

Находящиеся на предприятиях основные фонды постепенно изнашиваются. Различают физический (материальный) и моральный (экономический) износ.

Физический износ означает материальный износ основных производственных фондов под воздействием процесса труда или сил природы (стирание рабочих органов, коррозия металлических частей и конструкций, гниение деревянных частей, выветривание и т.п.).

Физический износ ОС происходит в процессе их использования или бездействия. Общее этих видов износа состоит в том, что ОС теряют во времени свои технико-экономические свойства. Отличие состоит в процессе возмещения стоимости:

1) физический износ первого вида возмещается за счет перенесения стоимости ОС на изготавливаемый продукт;

2) второй вид износа означает потери.

Физический износ ОПФ находится в прямой зависимости от нагрузки, качества ухода, уровня организации производства, квалификации рабочих и других факторов.

Физический износ может быть определен двумя способами.

1. По срокам службы объекта ОС (объему выполненных работ):

где И1ф - размер физического износа, %;

Тф, Тн - фактический и нормативный сроки службы объекта основных средств, лет;

Л - ликвидационная стоимость ОС в процентах от балансовой стоимости, %.

2. По данным обследования технического состояния ОС. При этом определяют физический износ отдельных конструктивных элементов, а затем определяют средневзвешенный процент износа в целом по объекту:

где И2ф – размер физического износа ОС в процентах при техническом обследовании;

f i - стоимость i-го конструктивного элемента, руб.;

i i - % физического износа i-го конструктивного элемента;

Fп - первоначальная стоимость объекта ОС, руб.

Под моральным износом основных производственных фондов понимается их несоответствие современному уровню техники, снижение технико-экономической целесообразности их эксплуатации.

Моральный износ проявляется в потере экономической эффективности и целесообразности использования ОС до истечения срока полного физического износа.

Моральный износ выражается в двух формах:

1) уменьшение стоимости ОС вследствие сокращения издержек на их создание в связи с ростом производительности в отраслях, производящих эти средства. Для этой формы износа характерно частичное обесценивание ОС в сфере их потребления.

Определение морального износа первой формы осуществляется по формуле:

где И1м – моральный износ первой формы, %;

Fп – первоначальная стоимость ОС, руб.;

Fв – восстановительная стоимость ОС, руб.;

2) преждевременное, до окончания срока физической службы, обесценивание действующих ОС вследствие ввода в эксплуатацию более производительных средств труда. Продолжение их использования тормозит рост производительности труда, а досрочное изъятие – приводит к потере недоамортизированной стоимости.

Определение морального износа второй формы происходит по формуле:

где И2м – моральный износ второй формы, %;

Пн, Пс - производительность новых и морально устаревших ОС.

С целью компенсации износа основных фондов и накопления необходимых средств для воспроизводства и восстановления основных фондов используется система амортизационных отчислений.

Амортизацией называется денежное возмещение износа основных фондов. Амортизация осуществляется в виде ежемесячных отчислений от стоимости ОС в амортизационный фонд предприятия.

Амортизация – плановый процесс накопления денежных средств для возмещения выбывших основных фондов на протяжении всего намечаемого срока функционирования основных фондов.

Накопление денежных средств достигается за счет включения в издержки производства так называемых «амортизационных» сумм отчислений. Амортизационные отчисления являются одним из элементов издержек производства и включаются в состав себестоимости продукции.

Амортизационные отчисления выполняют следующие функции:

1) денежного возмещения износа ОФ;

2) инвестирования на простое и расширенное воспроизводство;

3) формирование издержек на производство и реализацию продукции;

4) определение налогооблагаемой прибыли;

5) экономического обоснования инвестиций;

6) предотвращения чрезмерного физического и морального износа ОПФ;

7 развития и ускорения темпов НТП.

Размер амортизационных отчислений, выраженный в процентах к первоначальной (балансовой) стоимости каждого вида основных фондов, называется нормой амортизации и рассчитывается по формуле:

На = [(Fп – Л + Д) / (Fп × Тсл)] × 100%,

где Fп – первоначальная (балансовая) стоимость основных фондов;

Л – ликвидационная стоимость основных фондов;

Д – стоимость демонтажа ликвидируемых ОС и других затрат, связанных с ликвидацией, руб.

Тсл – срок службы основных фондов, лет.

Ежегодную сумму амортизационных отчислений на реновацию основных фондов исчисляют путем умножения среднегодовой стоимости основных производственных фондов на соответствующие нормы амортизации и поправочные коэффициенты к ним, учитывающие конкретные условия эксплуатации отдельных видов средств труда.

Начисление амортизационных отчислений по объекту ОС начинается с первого числа месяца, следующего за месяцем принятия этого объекта к учету. Начисление амортизации прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта либо списания этого объекта с учета.

Для начисления амортизации необходимо определить срок полезного использования объекта ОС.

Срок полезного использования – это период, в течение которого использование объекта основных средств призвано приносить доход или служить для выполнения целей деятельности предприятия. Срок полезного использования объекта определяется при приемке его на учет. Для этого используются либо централизованные данные, либо из технических условий объекта.

При отсутствии таких данных для определения срока полезного использования принимают в расчет:

а) ожидаемый срок эксплуатации объекта в соответствии с ожидаемой производительностью;

б) ожидаемый физический износ в зависимости от режима эксплуатации, естественных условий, естественных условий, влияния агрессивной среды, системы ремонтов;

в) нормативно-правовые и другие ограничения использования этого объекта (например, срок аренды).

Для отдельных групп ОС срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этого объекта.

Если сроки полезного использования частей основного средства отличаются несущественно, то их нужно учитывать все вместе как один объект. При этом критерий существенности можно установить 5% или в другом размере.

Величина амортизационных отчислений определяется следующими методами.

1. Линейный (пропорциональный) способ – это списание стоимости объекта равными суммами в течение срока его службы. Амортизация при этом начисляется равными долями в течение всего срока эксплуатации объекта ОС до полного перенесения его стоимости на стоимость производимой продукции.

Расчет производится по формулам:

Аj = Fп ×На / 100 ,

где На – норма амортизации (в %);

Тп.и – срок полезного использования объекта основных средств;

Аj –сумма амортизации за j-тый год;

Fп – первоначальная стоимость объекта ОС.

2. Способ уменьшаемого остатка. Годовая сумма амортизационных отчислений рассчитывается исходя из остаточной стоимости объекта, нормы амортизации, исчисленной по сроку полезного использования, и коэффициента ускорения:

Аj = Fо× На× kу / 100

или

Аj = (Fп – ∑A)× На× kу / 100 ,

где Fо – остаточная стоимость объекта ОС;

∑А –сумма амортизации за предыдущие годы;

kу – коэффициент ускорения. Он не может быть выше 3, при этом его могут применять любые организации к любым объектам ОС.

Способ уменьшаемого остатка не сводит остаточную стоимость до нуля в течение срока полезного использования, т.к. норма амортизации применяется к остаточной стоимости.

2. Способ списания стоимости по сумме чисел лет срока полезного использования (способ суммы годичных чисел) – это также способ ускоренной амортизации, по которому стоимость основных средств списывается в сумме, равной долям оставшихся лет в общей сумме лет:

где ∑ i – сумма чисел лет срока службы объекта.

В числителе – число лет, остающихся до конца срока службы объекта ОС.

4. Способ списания стоимости пропорционально объему продукции (работ), т.н. производственный – это начисление амортизации в зависимости от объема выпущенной продукции и может применяться только для объектов, непосредственно участвующих в производстве:

Аj = Qф × Fп / Qн,

где Qф –фактический объем продукции в натуральном выражении, выпущенной в j-том году;

Qн – предполагаемый объем продукции в натуральном выражении за весь срок службы оборудования.

Объекты основных средств стоимостью не более 20000 рублей за единицу или иного лимита, установленного в учетной политике исходя из технологических особенностей, а также приобретенные книги, брошюры и т.п. издания разрешается списывать на затраты на производство (расходы на продажу) по мере отпуска их в производство или эксплуатацию.

Не начисляется амортизация по объектам, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования).

2.6. Производственная мощность предприятия

Производственная мощность предприятия – максимально возможный годовой (суточный, сменный) выпуск продукции (или объем переработки сырья) в номенклатуре и ассортименте при условии наиболее полного использования оборудования и производственных площадей, применения прогрессивной технологии и организации производства.

Под производственной мощностью предприятия понимается максимально возможный выпуск продукции в номенклатуре и ассортименте планового года, при полном использовании производственного оборудования с учетом намечаемых мероприятии но внедрению передовой технологии производства и научной организации труда. Производственная мощность определяется в тех же единицах, в каких измеряется объем произведена продукции. Для измерения ПМ используются натуральные и условно-натуральные измерители (тонны, штуки, метры, тысячи условных банок и т.д.).

В общем виде производственная мощность предприятия (М) может быть определена по формуле:

где Тэ – эффективный фонд времени работы предприятия (цеха);

t – трудоемкость изготовления единицы продукции.

Различают три вида мощности:

- проектную (предусмотренную проектом строительства или реконструкции);

- текущую (фактически достигнутую);

- резервную (для покрытия пиковых нагрузок, от 10 до 15%).

Величина ПМ изменяется во времени. Основные статьи баланса производственных мощностей:

1) ПМ на начало года (входная);

2) ввод производственных мощностей;

3) выбытие (ликвидация) производственных мощностей.

По данным баланса производственных мощностей определяются:

1. Мощность входная (на начало года) - Мн.г. Входная мощность определяется на начало года по наличному оборудованию.

2. Мощность выходная (на конец года) – Мк.г. Выходная – на конец планового периода с учетом выбытия и ввода мощности за счет капитального строительства, модернизации оборудования, совершенствования технологии и организации производства.

Выходная мощность определяется по формуле:

Мк.г = Мн.г + Мвв. – Мвыб.,

где Мк.г. – выходная мощность;

Мвв. – мощность, вводимая в течение года;

Мвыб. - мощность, выбывающая в течение года.

Увеличение производственной мощности возможно за счет:

1) ввода в действие новых и расширения действующих цехов;

2) реконструкции;

3) технического перевооружения производства;

4) организационно-технических мероприятий, из них:

- увеличение часов работы оборудования;

- изменение номенклатуры продукции или уменьшение трудоемкости;

- использование технологического оборудования на условиях лизинга с возвратом в сроки, установленные лизинговым соглашением.

Выбытие мощности происходит по следующим причинам:

- износ оборудования;

- уменьшение часов работы оборудования;

- изменение номенклатуры или увеличение трудоемкости продукции;

- окончание срока лизинга оборудования.

2. Среднегодовая производственная мощность – Мср.

Среднегодовая мощность предприятия исчисляется по формуле:

Мср = Мн.г + (Мвв. × n1 / 12) - (Mвыб. × n2 / 12),

где n1 – количество полных месяцев работы вновь введенных мощностей с момента ввода до конца периода;

n2 – количество полных месяцев отсутствия выбывающих мощностей от момента выбытия до конца периода.

Если срок ввода (выбытия) мощности не указан, в расчете используется усредняющий коэффициент 0,35:

Мср = Мн.г + 0,35×Мвв. – 0,35×Mвыб.

Для того, чтобы охарактеризовать использование потенциальных возможностей выпуска продукции, применяется коэффициент использования среднегодовой ПМ:

где Q – объем произведенной продукции за период.

Для расчета производственной мощности необходимо определить фонд времени работы оборудования. Различают:

1. Календарный фонд времени (Фк):

Фк = Дк × 24,

где Дк – количество календарных дней в году.

2. Режимный (номинальный) фонд времени (Фр).

При непрерывном процессе производства календарный фонд равен режимному:

Фк = Фр.

Фк = Фр.

При прерывном процессе производства рассчитывается по формулам:

Фр = Др × Тс × С,

где Др – количество рабочих дней в году;

Тс – средняя продолжительность одной смены с учетом режима работы предприятия и сокращения рабочего дня в предпраздничные дни;

С – количество смен в сутки.

Фр = С × [(Дк – Двых) × Тсм – (Чн × Дпред)],

где Дк – количество календарных дней в году;

Двых – число выходных и праздничных дней в периоде;

Тсм – длительность рабочей смены, ч.;

Чн – количество нерабочих часов в предпраздничные дни;

Дпред – количество предпраздничных дней в периоде.

2. Эффективный (плановый, действительный) фонд времени (Фэф). Рассчитывается исходя из режимного с учетом остановок на ремонт:

Фэф = Фр × (1 – α /100),

где α – процент потерь рабочего времени на выполнение плановых ремонтных операций и межремонтного обслуживания (составляет 2-12%).

Эффективный фонд времени при непрерывном процессе производства равен режимному, если ремонты выполняются в выходные и праздничные дни:

Фэф = Фр.

Производственная мощность зависит от ряда факторов. Важнейшие из них следующие:

1) количество установленного оборудования;

2) техническая норма производительности ведущего оборудования;

3) качественный состав оборудования, уровень физического и морального износа;

4) степень и репрессивности техники и технологии производства;

5) качество сырья, материалов, своевременность их поставок;

6) номенклатура, ассортимент и качество изготавливаемой продукции;

7) норматив продолжительности производственного цикла и трудоемкость изготавливаемой продукции (выполняемых услуг);

8) уровень специализации предприятия;

9) уровень организации производства и труда;

10) фонд времени работы оборудования и использования производственных площадей на протяжении года.

Производственная мощность предприятия определяется по мощности ведущих производственных цехов, участков или агрегатов, т.е. по мощности ведущих производств.

Расчет производственной мощности завода ведется по всем его подразделениям в следующей последовательности:

- по агрегатам и группам технологического оборудования;

- по производственным участкам;

- по основным цехам и заводу в целом.

Производственная мощность предприятия определяется по мощности ведущих цехов, участков, агрегатов. К ведущим относятся цеха, участки, агрегаты, в которых выполняются основные наиболее трудоемкие технологические процессы и операции по изготовлению изделий или полуфабрикатов. Перечень ведущих цехов, участков и агрегатов в основном производстве, а также оптимальные уровни загрузки публикуются в отраслевых рекомендациях по расчету производственной мощности.

Под «узким местом» понимается несоответствие производственной мощности отдельных цехов, участков, агрегатов возможности ведущего оборудования. Наличие «узких мест» на промежуточных стадиях производственного процесса не должно учитываться в расчетах производственной мощности предприятия.

Для расчета производственной мощности необходимо иметь следующие исходные данные:

- плановый фонд рабочего времени одного станка;

- количество машин;

- производительность оборудования;

- трудоемкость производственной программы;

- достигнутый процент выполнения норм выработки.

Существует несколько методов расчета производственной мощности.

1. Расчет производственной мощности (ПМ) цеха (участка), оснащенного однотипным оборудованием. Этот метод применяется для расчета мощности участка (цеха), выпускающего одинаковую продукцию или перерабатывающего одинаковое сырье на агрегатах станочного типа.

Возможны два варианта расчета.

1) по трудоемкости продукции:

где М – производственная мощность цеха (участка);

N – количество единиц оборудования, выполняющих данную операцию;

tшт - технически расчетная норма времени на обработку (изготовление) единицы изделия;

2) по производительности оборудования:

М = Фэф × N × Поб ,

где Поб – производительность оборудования (норма выработки на 1 станко-час).

2. Расчет производственной мощности при аппаратном производстве. Применяется в химической, горно-рудной промышленности (там, где используются аппараты периодического действия):

М = Фэф × Нп ,

где Нп - норма производительности аппарата в час.

В зависимости от специфики производства данная формула может трансформироваться. Например, для химической промышленности:

где Вс – масса сырья, помещаемого в аппарат, кг;

Квых – коэффициент выхода готовой продукции с 1 кг сырья;

N - количество аппаратов;

Тц - длительность одного цикла изготовления продукции, ч.

2. Расчет ПМ по пропускной способности производственных площадей. Используется в литейном, формовочном, мебельном производстве (там, где выпуск продукции напрямую зависит от наличных производственных площадей и их использования):

где S – полезная производственная площадь цеха, кв. м.;

Н – норма производственной площади на одно рабочее место (одно изделие), кв. м.;

Фэф - эффективный фонд времени использования площади, ч.;

tшт - технически расчетная норма времени на изготовление единицы изделия, ч.

В расчет производственной мощности предприятия включается все оборудование, закрепленное зa основными производственными цехами, за исключением резервного, опытных участков и специальных участков для обучения рабочих; культурно-технический уровень кадров и их отношение к труду; достигнутый уровень выполнения норм времени.

При расчете производственной мощности нужно исходить из имеющегося оборудования и площадей, передовой организации производства, применения полноценною сырья, наиболее совершенных инструментов и приспособлений, режима работы предприятия.

В том случае, когда техническое оборудование используется для выпуска промышленной продукции одного наименования (например, производство электрической энергии на ГЭС), производственная мощность рассчитывается путем умножения количества оборудования на его производительность и плановый фонд рабочего времени.

В многономенклатурном производстве расчеты различаются в зависимости от специфики технологии производства. Наибольшую сложность представляют расчеты производственной мощности на машиностроительном заводе.

Производственная мощность агрегата (Ма) зависит от планового фонда времени работы в течение года (Фп) и его производительности в единицу времени (W):

Ма = Фп × W.

Дисциплина «Экономика и менеджмент горного предприятия»

Группа ГМКс-18, ГЭМс-18

Дата 10.02.2023

Лекция

Тема 2. Основные фонды горного предприятия и их использование

2.1. Экономическая сущность производственных фондов

2.2. Классификация и структура основных производственных фондов

2.3. Учет и оценка основных производственных фондов

2.4. Воспроизводство основных производственных фондов

2.5. Износ и амортизация основных фондов

2.6. Производственная мощность предприятия

2.7. Эффективность использования основных фондов

2.8. Пути повышения эффективности использования основных фондов

2.7. Эффективность использования основных фондов

Для оценки уровня использования основных производственных фондов применяется система показателей.

I. Обобщающие показатели использования ОС:

1. Фондоотдача – показатель выпуска продукции, приходящейся на один рубль среднегодовой стоимости основных производственных фондов:

где Fо – фондоотдача;

ТП – объем товарной продукции, руб.;

Fс.г – среднегодовая стоимость основных фондов, руб.

2. Фондоемкость – величина, обратная фондоотдаче. Она показывает долю стоимости основных производственных фондов, приходящуюся на каждый рубль выпускаемой продукции:

где Fе – фондоемкость.

Фондоотдача должна иметь тенденцию к увеличению, а фондоемкость – к снижению.

2. Фондовооруженность труда показывает стоимость ОПФ, приходящихся на одного работника:

где Fв – фондовооруженность, руб./чел.;

Чппп - среднесписочная численность ППП за год.

4. Техническая вооруженность труда (Fв.тех):

где Fакт – среднегодовая стоимость активной части ОПФ.

5. Рентабельность основных средств (фондорентабельность) показывает долю прибыли, приходящуюся на рубль стоимости ОС:

где П – прибыль (балансовая или чистая).

6. Критерий эффективности использования ОПФ на предприятии (Ээф). Показывает, сколько процентов прироста производительности труда приходится на 1% прироста фондовооруженности труда:

где ΔПТ – темп прироста производительности труда за период, %;

ΔFв – темп прироста фондовооруженности труда за период, %.

II. Движение основных средств характеризуется следующими показателями:

1. Коэффициент поступления (ввода) Квв:

2. Коэффициент обновления Коб:

Этот показатель характеризует степень технического прогресса ОФ за определенный период.

2. Коэффициент выбытия Квыб:

4. Коэффициент ликвидации Кл:

5. Коэффициент прироста Кпр:

6. Коэффициент замены Кзам:

7. Коэффициент расширения парка машин и оборудования Красш:

Красш = 1 – Кзам.

III. Техническое состояние ОПФ характеризуется показателями:

1. Коэффициент годности (КГ):

2. Коэффициент износа (КИ):

КГ+ КИ = 1.

IV. Использование оборудования характеризуется показателями:

1. Коэффициент экстенсивного использования оборудования определяется отношением фактического количества часов работы оборудования к количеству часов его работы по плану:

где Фф – фактически отработанное оборудованием время, ч.;

Фэф – плановый эффективный фонд времени оборудования за тот же период, ч.

2. Коэффициент интенсивного использования оборудования определяется отношением фактической производительности оборудования к его технической (паспортной) производительности:

где Вф – фактический объем выпуска продукции за период, руб.;

Впл – установленный выпуск (выработка) за тот же период, руб.

2. Коэффициент интегрального использования оборудования равен произведению коэффициентов интенсивного и экстенсивного использования оборудования и комплексно характеризует эксплуатацию его по времени и производительности:

Кинт = Кэ × Ки .

4. Коэффициент сменности работы оборудования – отношение общего количества отработанных машино-смен к числу установленного оборудования:

или

где tс – число отработанных станко-смен;

N – общее число оборудования;

МС1, МС 2, МС 3 – количество машино-смен работы оборудования только в одну смену; в две смены; в три смены.

5. Коэффициент загрузки оборудования – отношение коэффициента сменности работы к плановой сменности оборудования (Кпл):

2.8. Пути повышения эффективности использования основных фондов

Основные направления улучшения использования ОФ и производственных мощностей:

- освобождения предприятия от излишнего оборудования, машин и других основных средств или сдачи их в аренду;

- своевременного и качественного проведения планово–предупредительных и капитальных ремонтов (сокращение сроков ремонта оборудования);

- замена и модернизация изношенного и устаревшего оборудования;

- приобретения высококачественных основных средств;

- внедрение новейшей технологии и интенсификация производственных процессов;

- быстрое освоение вновь вводимых мощностей;

- повышения уровня квалификации обслуживающего персонала;

- своевременного обновления, особенно активной части, основных средств с целью недопущения чрезмерного морального и физического износа;

- повышения коэффициента сменности работы предприятия, если в этом имеется экономическая целесообразность;

- улучшения качества подготовки сырья и материалов к процессу производства;

- повышения уровня механизации и автоматизации производства;

- обеспечения там, где это экономически целесообразно, централизации ремонтных служб;

- повышения уровня концентрации, специализации и комбинирования производства;

- внедрения новой техники и прогрессивной технологии – малоотходной, безотходной, энерго- и топливосберегающей;

- совершенствования организации производства и труда с целью сокращения потерь рабочего времени и простоя в работе машин и оборудования.

Пути улучшения использования основных средств зависят от конкретных условий, сложившихся на предприятии за тот или иной период времени.

Контрольные вопросы для самопроверки:

1. Экономическая сущность основных фондов.

2. По каким признакам классифицируются основные фонды предприятия?

2. Что такое производственная структура основных фондов и какие факторы влияют на нее?

4. В каких единицах измеряют и с какой целью учитывают основные фонды предприятия?

5. Виды стоимостной оценки основных фондов.

6. Охарактеризуйте виды износа средств труда.

7. С помощью каких показателей определяют степень физического и морального износа основных фондов?

8. Методы устранения физического и морального износа основных фондов предприятия.

9. Сущность простого и расширенного воспроизводства основных фондов. Формы расширенного воспроизводства основных фондов предприятия.

10. Что такое амортизация? Какие методы амортизации применяются в практике хозяйствования предприятий?

11. Какие показатели характеризуют состояние и использование основных фондов на предприятии?

12. Пути повышения эффективности использования основных фондов предприятия.