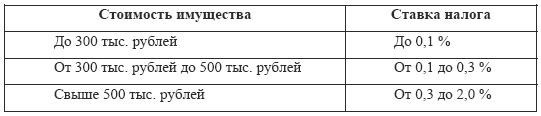

Ставки налога устанавливаются в следующих пределах (ст. 3

ФЗ ):

Физические лица, имеющие на территории РФ в собственности строения, помещения, сооружения, в обязаны уплатить налог равными долями в два срока – не позднее 15 сентября и 15 ноября. По желанию плательщика налог может быть уплачен в полной сумме по первому сроку уплаты (не позднее 15 сентября).

От уплаты налогов на имущество физических лиц освобождаются следующие категории граждан:

– Герои Советского Союза и Герои Российской Федерации, а также лица, награжденные орденом Славы трех степеней;

– инвалиды I и II групп, инвалиды с детства;

– участники гражданской и Великой Отечественной войн, других боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, и бывших партизан;

– лица вольнонаемного состава Советской Армии, Военно-Морского Флота, органов внутренних дел и государственной безопасности, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лица, находившиеся в этот период в городах, участие в обороне которых засчитывается этим лицам в выслугу лет для назначения пенсии на льготных условиях, установленных для военнослужащих частей действующей армии;

– лица, получающие льготы в соответствии с Законом РСФСР "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС;

– военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более;

– лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

– члены семей военнослужащих, потерявших кормильца.

Вопросы

1. Понятие местных налогов.

2. Земельный налог.

4. Налог на имущество физических лиц.

5. Ставки налога на имущество физических лиц.

Литература:

1. Бондарева Н.А., под ред., Андреева М.Ю., Плясова С.В., Труфанова С.А., Созаева Д.А. Финансы, налоги и налогообложение: учебник // Москва : Кнорус, 2021.

2. Бондарева Н.А. Финансы, налоги и налогообложение: учебник // Москва: МФПУ "Синергия" , 2018.

3. Андреева М.Ю. Финансы, налоги и налогообложение // Москва : Кнорус, 2021.

4. Исакова, Н.Ю. Финансы и финансовая система государства : учебное пособие / Н.Ю. Исакова, Ю.А. Долгих, А.Г. Лачихина ; под общ. ред. канд. экон. наук, доц. Н.Ю. Исаковой ; Мин-во науки и высшего образования РФ. — 2-е изд., перераб. и доп.— Екатеринбург : Изд-во Урал. ун-та, 2019.

5. Бурханова Наталья. Бюджетная система РФ: конспект лекций. ВикиЧтение: [Электронный ресурс] - Режим доступа: https://econ.wikireading.ru/33277.