Таблица 8.1 Расчет текущей стоимости доходов и инвестиционных затрат

| Показатель | Учетная стоимость затрат и доходов, млн руб. | Коэффициент дискон тирова ния (при г = 0,10) | Дисконтированная сумма затрат и доходов, млн руб. | ||

| Проект А | Проект Б | Проект А | Проект Б | ||

| Инвестиционные затраты, млн руб. | I000 | 1000 | 867,5 | 1000 | |

| первый год | 500 | - | 0,909 | 454,5 | |

| второй год | 500 | - | 0,826 | 413,0 | |

| Доход по годам, млн руб.: | |||||

| первый | - | 250 | 0,909 | - | 227,25 |

| второй | - | 250 | 0,826 | - | 206,50 |

| третий | 500 | 250 | 0,751 | 375,5 | 187,75 |

| четвертый | 380 | 250 | 0,683 | 259,9 | 170,75 |

| пятый | 180 | 250 | 0,621 | 111,8 | 155,25 |

| шестой | 100 | 250 | 0,565 | . . . | 141,25 |

| седьмой | 40 | - | 0,513 | 20,5 | - |

| Итого доход | 1200 | 1500 | 824,2 | 1 088,75 | |

Глава 8. Атли.:: эффективности инвестиционно)") и инновационно)') деятельности

Сопоставив дисконтированный доход с дисконтированной суммой инвестиционных затрат, можно убедиться преимуществе второго проекта.

Учитывая, что от проекта Б доходы будут поступать равномерными частями по 250 млн руб. на протяжении шести лет (поток аннуитета), процесс дисконтирования

доходов можно упростить с помощью кумулятивного дисконтного множителя (ДМ) для аннуитета

Если инвестиции в проект осуществляются не в конце каждого периода (постнумерандо), а в начале его в виде предоплаты (пренумерандо), то для дисконтирования инвестиционных затрат применяется следующая формула:

При таких условиях инвестиционный проект А становится еще менее привлекательным, поскольку отрицательное значение его NPV становится еще больше.

NPV= 824,2 - 954,5 - -130,3 млн руб.

При совпадении времени и интервалов инвестиционных доходов и расходов чистый приведенный эффект можно рассчитывать следующим образом:

Пример 4.

Инвестиции в проект осуществляются на протяжении трех лет в конце года. Доходы от инвестиционного проекта будут поступать начиная с первого года на про

тяжении семи лет. Альтернативная ставка доходности — 15 % годовых.

268

8..4- Анализ чувствительности показателей эффективности проектов

8.3. Анализ чувствительности показателей эффективности инвестиционных проектов

Важным моментом при оценке эффективности инвестиционных проектов является анализ чувствительности рассматриваемых критериев на изменение наиболее суще

ственных факторов: уровня процентных ставок, темпов инфляции, расчетного срока жизненного цикла проекта, периодичности получения доходов и т. д. Это позволит определить наиболее рисковые параметры проекта, что имеет значение при обосновании инвестиционного решения. Рассмотрим методику оценки чувствительности на следующем примере.

| Год | 1 | 2 | 3 | 4 | 5 |

| Денежный поток | -400 | -400 | 500 | 400 | 300 |

При альтернативной ставке доходности 10 % чистый приведенный эффект (NPV), индекс рентабельности (Р/) по данному проекту составят:

Предположим, что ситуация несколько изменилась, поскольку подрядчик за свои услуги требует предоплату, т. е. отрицательный денежный поток будет не в конце, а в начале каждого года. Тогда уровень приведенных выше показателей измениться следующим образом:

Глава 8 Анализ :*[к]> 1 'кп 1 Ш 1 <ктп иниеспщиошиш и шпюпацпоипом дсягслыюстн

Из приведенных данных видно, что инвестирование капитала в проект на условиях предоплаты снизит эффективность проекта, но более частое начисление дохода несколько компенсирует данные потери и обеспечит более высокий уровень рентабельности инвестиционных затрат по сравнению с предыдущим вариантом.

А сейчас определим чувствительность показателей эффективности проекта к изменению альтернативной ставки

доходности, которая по данным прогнозного анализа будет возрастать в среднем на 1 % в год:

Следовательно, с учетом изменения рыночной нормы доходности данный проект будет невыгодным для инвестора.

8.4. Анализ мффси i iihiioctii финансовых иложсиип

Аналогичным образом оценивается чувствительность показателей эффективности инвестиционных проектов к изменению и других факторов.

8.4. Анализ эффективности финансовых вложений

Финансовое инвестирование — это активная форма эффективного использования временно свободных средств организации. Оно может осуществляться в различных формах:

1. вложение капитала в доходные фондовые инструменты (акции, облигации и другие ценные бумаги, свободно обращающиеся на денежном рынке);

2. вложение капитала в доходные виды денежных инструментов, например, депозитные сертификаты;

3. вложение капитала в уставные капиталы совместных предприятий с целью не только получения прибыли, но и расширения сферы финансового влияния на другие субъекты хозяйствования.

В процессе анализа изучается объем и структура инвестирования в финансовые активы, определяются темпы его роста, а также доходность финансовых вложений в целом и отдельных финансовых инструментов.

Анализ доходности облигаций. Облигации относятся к классу ценных бумаг, подтверждающих обязанность эми

тента возместить номинальную стоимость ее держателю в предусмотренный срок с выплатой фиксированного процентного дохода. По формам выплаты доходов они подраз

деляются на процентные и дисконтные.

По процентным облигациям условиями эмиссии предусматривается периодическая выплата процентов в соответствии с установленной на них купонной ставкой. Различают облигации с фиксированной и плавающей ставкой процента, которая изменяется в зависимости от уровня инфляции или ставки процента за кредит. Проценты по ним могут выплачиваться равномерно или в конце при их погашении.

По дисконтным облигациям условиями эмиссии выплата процентного дохода не предусмотрена. Доход держателя облигации образуется как разность между номинальной стоимостью облигации и ценой ее приобретения, которая

Глава 8 Анализ эффективности инвестиционной и инновационной деятельности

устанавливается на дисконтной основе. Такая облигация генерирует денежный поток только один раз в момент ее погашения.

Особенности формирования возвратного денежного потока по отдельным видам ценных бумаг обусловливают разнообразие моделей определения их текущей стоимости.

Базисная модель оценки текущей стоимости облигаций с периодической выплатой процентов выглядит следующим образом:

где PVобл — текущая стоимость облигаций с периодической выплатой процентов;

СFn — сумма полученного процента в каждом периоде (произведение номинала облигации на объявленную ставку процента (Nо6л • к));

Noбл — номинал облигации, погашаемый в конце срока ее обращения (f); к — годовая купонная ставка процента.

Пример.

Требуется определить текущую стоимость трехлетней облигации номиналом 1 ООО тыс. руб. и купонной ставкой

8 % годовых, выплачиваемых раз в год, если норма дисконта (рыночная ставка) равна 12 % годовых.

Данная облигация будет обеспечивать текущий ежегодный доход в сумме 80 тыс. руб. (1 ООО • 8 %) на протяжении трех лет, и в конце срока действия будет погашена ее номинальная стоимость 1000 тыс. руб. Денежный поток,

генерируемый данной облигацией, можно представить следующим образом:

Продисконтируем данные доходы и определим текущую (справедливую) стоимость этой ценной бумаги на сегодняшнюю дату:

8.4. Анализ эффективности финансовых вложений

Следовательно, норма доходности в 12 % будет обеспечена при покупке облигации по цене, приблизительно равной 900 тыс. руб.

Если срок действия облигации два года, то текущая ее стоимость при всех прочих равных условиях будет составлять:

При сроке до погашения один год ее текущая стоимость будет равна:

Таким образом, по мере сокращения срока до погашения ее текущая стоимость при прочих равных условиях будет расти, постепенно приближаясь к номиналу.

Если рыночная норма доходности составляет 6 %, то текущая стоимость облигации будет равна:

По мере сокращения срока до погашения ее текущая стоимость будет падать:

Отсюда видно, что текущая стоимость облигации зависит от величины рыночной процентной ставки и срока до погашения. Если г > к, то текущая стоимость облигации будет меньше номинала, т. е. облигация будет продаваться с дисконтом. Если г < к, то текущая стоимость облигации больше номинала, т. е. облигация продается с премией. Если г — к, то текущая стоимость облигации равна ее номиналу.

Глава 8. Анализ эффективности иитч 11 шириной и шпюнациинной деятельности

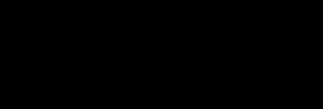

Текущая стоимость купонной облигации зависит также от периода времени до ее погашения. По мере его уменьшения величина дисконта или премии будет падать. Причем эти изменения более существенны по мере приближения даты погашения (рис. 8.2).

Рис. 8.2. Изменение курса облигации за время ее обращения

Доход по купонным облигациям состоит, во-первых, из периодических выплат процентов (купонов), во-вторых, из курсовой разницы между рыночной и номинальной ценой облигации. Поэтому для характеристики доходности купонных облигаций используется несколько показателей:

а) купонная доходность — ставка, которая объявляется

при выпуске облигаций;

б) текущая доходность представляет собой отношение

процентного дохода к цене покупки облигации:

где N о6л — номинал облигации; к — купонная ставка процента;

Р — цена покупки облигации (в данном примере —

940 тыс. руб.).

Текущая доходность выше купонной, поскольку облигация приобретена по цене ниже ее номинальной стоимости;

в) доходность к погашению.

S.4. Анализ эффективности финансовых вложений

CF — сумма годового купонного дохода по облигации; п — число лет до погашения.

Доходность к погашению в данном случае выше текущей доходности, потому что облигация приобретена по цене ниже ее номинальной стоимости. При покупке облигации по цене выше ее номильной стоимости доходность к погашению будет ниже текущей доходности этой ценной бумаги.

Модель оценки текущей стоимости облигаций с выплатой всей суммы процентов при ее погашении:

где N * к * п — сумма процентов по облигации, выплачиваемая в конце срока ее обращения.

Здесь нет периодического ежегодного дохода. Держатель этой облигации получает доход в конце срока ее обращения в виде начисленных процентов и погашенной номинальной стоимости. Предположим, что по той же облигации все причитающиеся проценты за 3 года выплачиваются при ее погашении.

В данной ситуации ее текущая стоимость составит:

На таких условиях ее цена становится ниже на 21,4 тыс. руб.

(904 — 882,6), потому что весь доход будет получен спустя три года.

Исходя из того, что данная облигация не приносит текущего дохода, ее текущая доходность не определяется, а доходность к погашению рассчитывается следующим образом:

где S = N + N * k * n — общая сумма дохода от облигации выплачиваемая в конце срока ее обращения.

Глава 8. Анализ эффективности шшеспщионноп и инновационной деятельности

Модель оценки текущей стоимости дисконтных облигаций, реализуемых со скидкой без выплаты процентов:

Например, продается дисконтная облигация, номинальная стоимость которой составляет 1 ООО тыс. руб. Срок до ее погашения — три года. Рыночная норма доходности — 12% годовых. Определим текущую стоимость данной облигации:

Это и будет ее справедливая цена на сегодняшний день. Она равнозначна сумме инвестиций, положив которую в банк под 12 % годовых, получим через три года тот же доход:

Модель оценки доходности дисконтных облигаций:

где Р — цена покупки облигации;

Т — количество календарных дней в году; / — количество дней до погашения облигации.

Предположим, требуется определить уровень доходности облигаций к погашению, если цена покупки — 850 тыс. руб., цена выкупа (номинал) — 1 ООО тыс. руб., срок обращения облигации — 90 дней.

Анализ доходности акций. Акция представляет собой ценную бумагу, удостоверяющую участие ее владельца в формировании уставного капитала акционерного общества и дающую право на получение соответствующей доли его прибыли в форме дивиденда и накопленного капитала. Для оценки ее текущей стоимости и доходности необходимо учитывать тип акции (привилегированная или про

стая), ограниченный или неограниченный срок ее обраще-

8.4. Анализ эффективности финансовых и.южкнпй

ния, вид дивидендных выплат (со стабильным, постоянно возрастающим или колеблющимся уровнем дивидендов).

Модель оценки текущей стоимости привилегированных и простых акций со стабильным (фиксированным) уровнем дивидендов и неограниченным сроком обращения определяется отношением суммы годового дивиденда (D) к рыночной норме доходности (г):

Допустим, что акция приносит стабильный доход по 200 тыс. руб. каждый год. Рыночная норма доходности (депозитная ставка банка) в данный момент составляет 15 % годовых. Определим текущий курс данной акции, т. е. по какой цене ее сегодня можно продавать или покупать:

Для определения текущей стоимости акций, используе мых в течение определенного срока, используется следую щая модель:

где КС — курсовая стоимость акции в конце периода ее реализации; п — число периодов использования акции.

Пример. Номинальная стоимость акции — 1 ООО тыс. руб., уровень дивидендов — 20 %, ожидаемая курсовая стоимость акции в конце периода ее реализации — 1100 тыс. руб., рыночная норма доходности — 15 %, период использования акции — 3 года, периодичность выплаты дивидендов — раз в год.

Текущая доходность.(Х.к) определяется отношением суммы дивидендов по акции (D) за последний год к курсовой стоимости акции (PV):

Глава 8. Ашли:; :->|х{)еклтностп инвестиционной н инновацио 1 шой деятельности