Аналогичным образом производится анализ рентабельности продаж (оборота), для чего можно использовать сле

дующие факторные модели: для одного вида продукции

в целом по организации

Последняя модель кроме объема, цены, удельных переменных и общей суммы постоянных затрат учитывает еще и влияние структуры продаж на изменение рентабельности оборота.

При углубленном анализе показателей рентабельности необходимо изучить влияние факторов второго уровня (см. рис. 7.2), от которых зависит изменение среднереализационных цен, удельных переменных затрат и постоянных расходов периода.

245

Глава 7. Анализ финансовых результатов деятельсности организации

7.6. Определение безубыточного объема продаж и зоны безопасности организации

Безубыточность — такое состояние, при котором бизнес не приносит ни прибыли, ни убытков. Безубыточный (критический, пороговый) объем продаж — это та выручка, которая покрывает только затраты, финансовый результат при этом равен нулю. Безубыточный объем продаж можно выразить и в количестве единиц продукции, которое необходи о продать, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль организации.

Разность между фактическим и безубыточным объемом продаж продукции — это зона безопасности (прибыльности), и чем больше она, тем прочнее финансовое состояние организации.

Безубыточный объем продаж и зона безопасности организации являются основополагающими показателями при разработке бизнес-планов, обосновании управленческих решений, оценке результатов деятельности.

Определить их уровень можно графическим и аналитическим способами. Пример

Производственная мощность предприятия, шт. 5000

Цена изделия (Ц), тыс. руб. 200

Выручка (нетто) (В), млн руб. 1000

Постоянные затраты (А), млн руб. 240

Переменные расходы на единицу продукции (А), тыс. руб. 120

Переменные расходы на весь выпуск продукции (31Кр), млн руб. 600 Прибыль от реализации продукции (П), млн руб. 160

Маржинальный доход (МД = В — Зпср), млн руб. 400 Доля маржинального дохода в выручке (Дмд) 0,4

Чтобы определить безубыточный объем продаж в стоимостном выражении необходимо сумму постоянных затрат разделить на долю маржинального дохода (Дмп) в выручке:

Для одного вида продукции безубыточный объем продаж можно определить в натуральном выражении:

7 6. Определение избыточного объема продаж и зоны безопасности

Зона безопасности по стоимостным показателям определяется следующим образом:

Для одного вида продукции зону безопасности можно найти по количественным показателям:

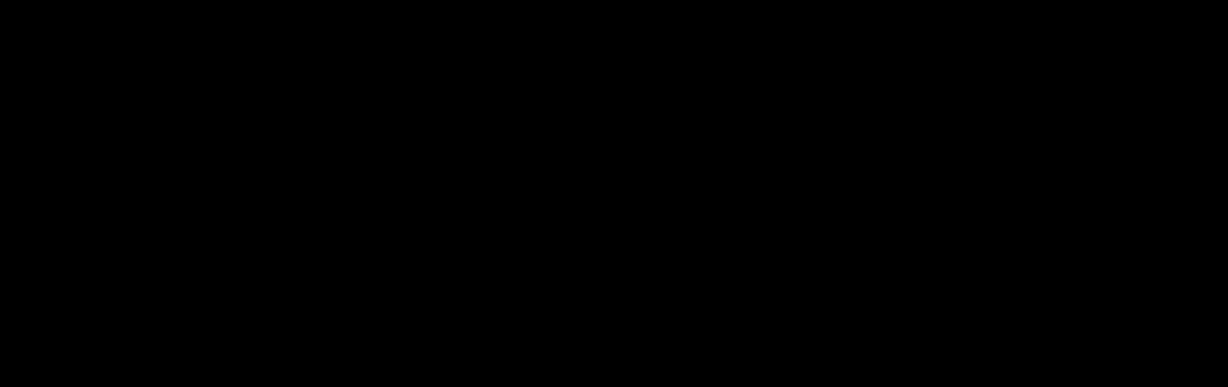

Графическое решение задачи отражено на рисунке 7.3. По горизонтали откладывается объем реализации продукции в натуральных единицах (если выпускается один вид продукции), или в денежной оценке (если график строится

для нескольких видов продукции), по вертикали — себестоимость проданной продукции и прибыль, которые вместе составляют выручку от реализации.

Рис. 7.3. Определение безубыточного объема продаж и зоны безопасности

Точка, в которой пересекаются линия выручки и линия затрат, получила название критической точки, или порога рентабельности, или точки окупаемости затрат, ниже которой производство будет убыточным.

В нашем примере критическая точка расположена на уровне 60 % возможного объема реализации продукции. Если пакет заказов на изделия организации больше 60 %

247

Глава 7. Анализ финансовых результатом деятельсности организации

от ее производственной мощности, то будет прибыль, если же менее 60 %, то организация будет иметь убытки и может оказаться в кризисной ситуации.

Деление затрат на постоянные и переменные, использование категории маржинального дохода позволяют не только определить безубыточный объем продаж, зону безопасности и сумму прибыли по отчетным данным, но и спрогнозировать уровень этих показателей на перспективу, оценить их чувствительность к изменению отдельных факторов.

Если допустить, что цена за единицу продукции повысилась с 200 до 230 руб., переменные затраты на единицу продукции увеличились с 120 до 130 млн руб., сумма постоянных расходов возросла с 240 до 250 млн руб., то критическая величина объема продаж составит

Изменение безубыточного объема продаж за счет: суммы постоянных затрат 3 125 — 3000 = +125 ед.; цены реализации продукции 2273 — 3 125 = —852 ед.; удельных переменных затрат 2500 — 2273 = +227 ед.;

Итого 2 500 — 3 000 = —500 ед. Зона безопасности при этом увеличится и составит 50 %.

7.7. Методика определения резервов роста прибыли п рентабельности

Для факторного анализа данного показателя можно использовать следующую модель:

Последовательно заменяя фактическое значение каждой составляющей данной формулы на его прогнозируемый уровень, можно установить, как изменится зона безопасности за счет объема продаж, суммы постоянных затрат, цены изделия, удельных переменных затрат.

7.7. Методика определения резервов роста прибыли и рентабельности

Резервы увеличения суммы прибыли определяют по каждому виду продукции. Основными источниками резервов роста прибыли являются увеличение объема реализации продукции, снижение ее себестоимости, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта и др. (рис. 7.4).

Рис. 7.4. Основные направления поиска резервов увеличения прибыли

Для определения резервов роста прибыли за счет увеличения объема реализации продукции (табл. 7.10) необходимо выявленный ранее резерв роста объема реализации

(Р | VРП) умножить на фактическую маржинальную прибыль ( МП) в расчете на единицу продукции соответствующего вида:

249

Глава 7. Анализ финанс оиых результатов деятельсностн организации

Таблица 7.10 Резервы роста прибыли

за счет увеличения объема реализации продукции

| Резерв | Фактическая | Резерв | |

| Вид про | увеличения | маржинальная | роста |

| дукции | объема | прибыль на единицу | прибыли, |

| продаж, шт. | продукции, тыс. руб. | млн руб. | |

| А | 15000 | 280 | 4200 |

| Б | 4000 | 170 | 680 |

| Итого | 4880 |

Подсчет резервов роста прибыли за счет снижения себестоимости продукции и услуг осуществляется следующим образом: предварительно выявленный резерв снижения себестоимости каждого вида продукции (PiС) по методике, изложенной в п. 6.7, умножается на возможный объем ее продаж (КРП) с учетом резервов его роста (Pf КРП) (табл. 7.11). В формализованном виде этот расчет можно записать так: