Таблица 6.10 Расчет влияния факторов на сумму прямых материальных затрат на единицу продукции

Данные таблицы 6.10 позволяют установить, из-за чего изменились материальные затраты на единицу продукции в целом и по каждому виду материальных ресурсов. В рассматриваемом примере они возросли в основном за счет роста цен на ресурсы.

202

После этого можно изучить факторы изменения суммы прямых материальных затрат на весь объем производства каждого вида продукции, для чего используется следующая факторная модель:

Таблица 6.11

Материальные затраты на производство изделия А

Из таблицы 6.11 видно, что материальные затраты на производство изделия А выросли на 11 130 млн руб., в том числе за счет изменения:

а) объема производства продукции

22610 — 17000 = +5610 млн руб.;

б) расхода материала на изделие

21 998 — 22610 = —612 млн руб.;

в) стоимости материальных ресурсов

28 130 — 21 998 = +6 132 млн руб.

Аналогичные расчеты делают по всем видам продукции (табл. 6.12).

Таблица 6.12 Факторный анализ материальных затрат по видам продукции

| Изделие | Материальные затраты, млн руб. | Изменение материальных затрат, млн руб. | ||||||

| tо | усл1 | уел 2 |

| общее | в том числе за счет изменения: | |||

| объема выпуска | нормы расхода | цен на ресурсы | ||||||

| А | 17000 | 22610 | 21998 | 28130 | +11 130 | +5610 | -612 | +6132 |

| Б | 8000 | 4560 | 4446 | 5358 | -2642 | -3440 | -114 | +912 |

| и т. д. | ||||||||

| Итого | 25000 | 27 170 | 26444 | 33488 | +8488 | +2 170 | -726 | +7044 |

203

Общая сумма прямых материальных затрат в целом по организации кроме данных факторов зависит еще и от структуры произведенной продукции:

Для расчета их влияния необходимо иметь следующие данные (табл. 6.13).

Таблица 6.13 Общая сумма затрат материалов на производство продукции

На основании данных таблицы мы можем установить, что общая сумма прямых материальных затрат на производство продукции увеличилась на 8488 млн руб., в том числе за счет изменения:

объема производства продукции 23750 — 25000 = —1250 структуры производства продукции 27 170 — 23750 = +3420 материалоемкости продукции 26444 — 27 170 = —726 стоимости материальных ресурсов 33488 — 26444 = +7044

Итого 33488 - 25000 = +8488

Расход сырья и материалов на единицу продукции зависит от их качества, замены одного вида материала другим, изменения рецептуры сырья, техники, технологии и организации производства, квалификации работников и других инновационных мероприятий.

В процессе анализа нужно узнать изменение удельного расхода материала за счет каждого фактора, а затем по

лученный результат умножить на базисный уровень цены и фактический объем производства /-го вида продукции. В результате получим прирост суммы материальных затрат

204

6.3. Анализ себестоимости отдельных видов продукции

на производство этого вида изделия за счет соответствующего фактора в отчетном периоде:

Таблица 6.14

Факторы изменения расхода сырья на единицу продукции

| Фактор | Изменение нормы расхода ткани на изделие, м | Расчет влияния на сумму материальных затрат | Изменение суммы материаль ных затрат, млн руб. |

| Качество сырья | +0,15 | (+0,15) ■ 50 • 133000 | +997,5 |

| Технология раскроя | -0,25 | (-0,25) • 50 • 133000 | -1662,5 |

| и т. д. | |||

| Итого | -0,10 | -665 |

Уровень средней цены материала зависит от рынков сырья, инфляционных факторов, внутригрупповой структуры материальных ресурсов, уровня транспортных и заготовительных расходов, качества сырья, замены одного вида другим и т. д. Чтобы узнать, как за счет каждого из них изменилась общая сумма материальных затрат, необходимо изменение средней цены /-го вида или группы материалов за счет /-го фактора умножить на фактическое количество использованных материалов соответствующего вида:

Во многих организациях могут иметь место сверхплановые возвратные отходы сырья, которые можно реализовать или использовать для других целей. Если сопоставить стоимость их возможного использования и стоимость исходного сырья, то узнаем, на какую сумму увеличились материальные затраты, включенные в себестоимость про

дукции.

Наличие сверхплановых безвозвратных отходов приводит к прямому удорожанию продукции и уменьшению ее выпуска. Чтобы установить, насколько возросла сумма материальных затрат, необходимо сверхплановое количество безвозвратных отходов умножить на плановую цену исходного материала.

Глава 6. Анализ себестоимости продукции (работ, услуг)

В заключение обобщают результаты факторного анализа прямых материальных затрат и определяют неиспользованные, текущие и перспективные резервы их сокращения на единицу продукции и на весь выпуск.

6.5. Анализ прямой заработной платы

Прямые трудовые затраты имеют значительный удельный вес в формировании себестоимости продукции. Поэтому анализ динамики зарплаты на рубль продукции, ее доли в себестоимости продукции, изучение факторов, определяющих ее величину, и поиск резервов экономии средств по данной статье затрат имеют большое значение.

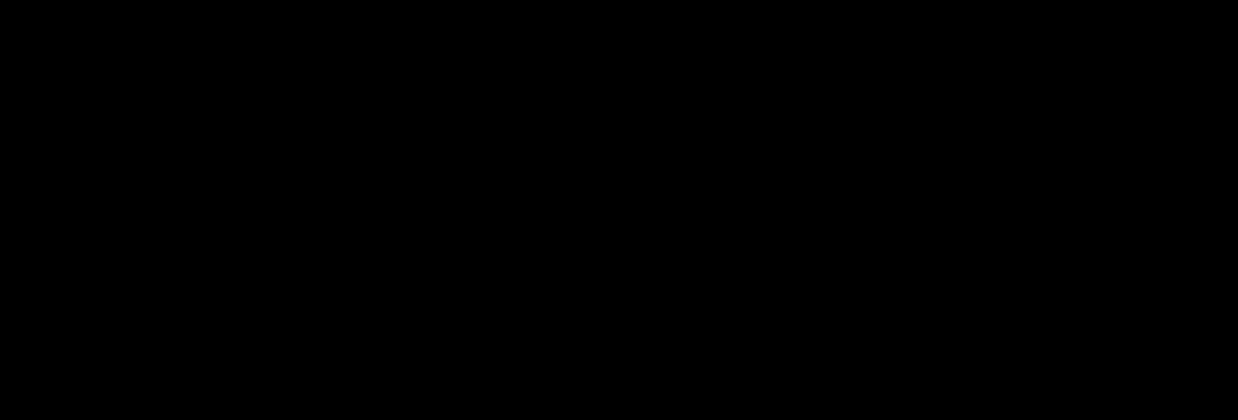

Общая сумма прямой зарплаты (рис. 6.6) зависит от объема производства продукции, ее структуры и уровня затрат на отдельные изделия. Последний в свою очередь определяется трудоемкостью и уровнем оплаты труда за 1 человеко-час.

Рис. 6.6. Структурно-логическая модель факторного анализа зарплаты на производство продукции

Факторные модели:

а) общей суммы прямой заработной платы в целом по

организации:

б) суммы прямой заработной платы на весь объем про

изводства г-го вида продукции:

в) суммы прямой заработной платы на единицу про

дукции /-го вида:

206

6.5. Анализ прямом заработной платы

Вначале необходимо узнать, как изменилась себестоимость единицы каждого вида продукции за счет трудоемкости продукции и уровня среднечасовой оплаты тру

да (табл. 6.15). Расчет произведем способом абсолютных разниц: