Таблица 6.5 Расчет влияния факторов на изменение издержкоемкости продукции

196

Окончание табл. 6.5

Аналитические расчеты, приведенные в таблице 6.5, показывают, что уровень издержкоемкости продукции изменился за счет следующих факторов: уменьшения объема производства

продукции: 83,78 — 82,50 = +1,28 коп; изменения структуры производства: 80,48 — 83,78 = —3,30 коп; уровня переменных затрат: 89,50 - 80,48 = +9,02 коп.; размера постоянных затрат: 97,50 — 89,50 = +8,00 коп; повышения цен на продукцию: 81,25 — 97,50 = —16,25 коп.

Рост уровня постоянных и переменных затрат, как уже отмечалось, обусловлен, с одной стороны, повышением ресурсоемкости производства, а с другой — увеличением стоимости потребленных ресурсов.

За счет первого фактора издержкоемкость продукции уменьшилась на 3,09 коп. (2585 / 83600 ■ 100) и за счет вто

рого увеличилась — на 20,11 коп. (16810 / 83600 • 100).

6.3. Анализ себестоимости отдельных видов продукции

Для более глубокого изучения причин изменения себестоимости анализируют отчетные калькуляции по отдельным изделиям, сравнивают фактический уровень затрат на единицу продукции с плановым и данными прошлых периодов, других организаций в целом и по статьям затрат.

197

Влияние факторов первого порядка на изменение уровня себестоимости единицы продукции изучают с помощью факторной модели

где С — себестоимость единицы /-го вида продукции;

А} —сумма постоянных затрат, отнесенная на /-й вид продукции;

Ь. — сумма переменных затрат на единицу /'-го вида продукции,

КВПг — объем выпуска /-го вида продукции в физических единицах.

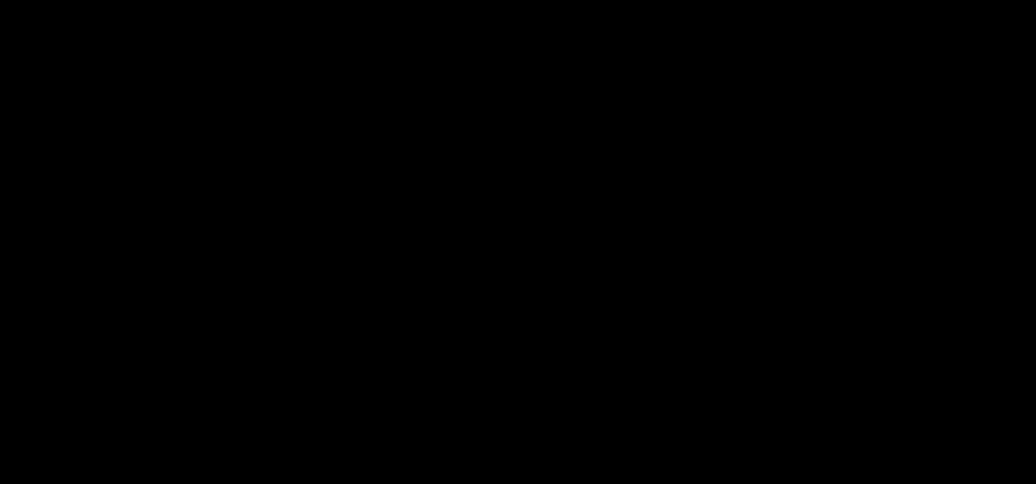

Зависимость себестоимости единицы продукции от данных факторов показана на рисунке 6.4, где для каждого объема производства сначала отложены уровни переменных затрат на единицу продукции, а затем суммы постоянных расходов. Соединив значения переменных затрат, получим прямую, параллельную оси абсцисс, а после соединения уровней постоянных расходов — кривую себестоимости единицы продукции. График показывает, что переменные затраты на единицу продукции не зависят от объема производства продукции, т. е. остаются неизменными в течение краткосрочного периода. Постоянные же затраты на изделие по мере увеличения объема производства сокращаются, постепенно приближаясь к прямой переменных расходов, а при спаде производства — стремительно растут.

Рис. 6.4. Зависимость себестоимости единицы продукции от объема ее производства

198

Таблица 6J

Исходные данные для факторного анализа себестоимости изделия А

| Показатель | Значение показателя | Изменение | |

| Ч | |||

| Объем выпуска продукции (КВП), шт. | 100000 | 133000 | +33000 |

| Сумма постоянных затрат (А), млн руб. | 12000 | 20482 | +8482 |

| Сумма переменных затрат на одно изделие (Ь), тыс. руб. | 280 | 326 | +46 |

| Себестоимость одного изделия (С), тыс. руб. | 400 | 480 | +80 |

Используя факторную модель и данные таблицы 6.7 произведем расчет влияния факторов на изменение себестоимости изделия А методом цепной подстановки:

Общее изменение себестоимости единицы продукции составляет:

ООШ дС с = С, - С I и = 480 - 400 = +80 тыс. руб., в том числе за счет изменения:

а) объема производства продукции

ДСпш = Чс, - С0 = 370 - 400 = -30 тыс. руб.,

б) суммы постоянных затрат дС = С ч - С , = 434 - 370 = +64 тыс. руб., о уел 2 уел!

в) суммы удельных переменных затрат дС4 = С, - Сусл2 = 480 - 434 = +46 тыс. руб.

Такие же расчеты делают по каждому виду продукции

(табл. 6.8).

199