Таблица 6.3 Исходные данные для факторного анализа общей суммы затрат на производство продукции

Из таблицы 6.3 видно, что в связи с сокращением выпуска продукции на 5 % (7ГВП = 0,95) сумма затрат уменьшилась на 2325 млн руб. (63675 — 66 000).

За счет изменения структуры продукции сумма затрат возросла на 3610 млн руб. (67285 - 63675). Это свидетельствует о том, что в общем объеме производства увеличи

лась доля затратоемкой продукции.

Из-за повышения уровня переменных затрат на единицу продукции общая сумма затрат увеличилась на 7 543 млн руб. (74828 -67285).

193

Постоянные расходы возросли на 6682 млн руб. (81 510 — — 74828), что также явилось одной из причин увеличения общей суммы затрат.

Таким образом, общая сумма затрат выросла на

15510 млн руб. (81 510 — 66000), или на 23,5 %, в том числе за счет изменения объема производства продукции и ее структуры - на 1 285 млн руб. (67 285 — 66 000), а за счет роста себестоимости продукции — на 14225 млн руб. (81 510 — — 67285), или на 21,5 %.

В свою очередь себестоимость продукции зависит от уровня ресурсоемкости производства (трудоемкости, материалоемкости, фондоемкости, энергоемкости) и изменения цен на потребленные ресурсы в связи с инфляцией. В целях более объективной оценки деятельности организаций и более полного выявления резервов при анализе себестоимости продукции необходимо учитывать влияние внешнего инфляционного фактора. Для этого фактическое количество потребленных на производство продукции ресурсов нужно умножить на изменение среднего уровня цены по каждому виду ресурсов и результаты сложить:

В данной организации за счет роста цен на потребленные ресурсы общая сумма затрат на производство продукции выросла на 16810 млн руб. Следовательно, за счет снижения уровня ресурсоемкости продукции (трудоемкости, расхода материалов на единицу продукции) затраты снизились:

6.2. Анализ издержкоемкости продукции

Затраты на рубль произведенной продукции — очень важный обобщающий показатель, характеризующий уровень издержкоемкости продукции в целом по организации. Во- первых, он универсален: может рассчитываться в любой отрасли экономики, а во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью. Исчис-

ляется данный показатель отношением общей суммы за трат на производство продукции к стоимости произведен ной продукции в действующих ценах:

При уровне издержкоемкости ниже единицы производство продукции является рентабельным, при уровне выше единицы — убыточным. В процессе анализа следует изучить выполнение плана и динамику издержкоемкости продукции, а также провести межхозяйственные сравнения по этому показателю (табл. 6.4).

Таблица 6.4

Динамика издержкоемкости продукции

| Год | Анализируемая организация | Организацияконкурент | В сре по от | днем эасли | |||||||||||

|

|

|

|

|

| ||||||||||

| XXX1 | 84,2 | 100 | 85,2 | 100 | 90,4 | 100 | |||||||||

| ххх2 | 83,6 | 99,3 | 85,0 | 99,7 | 88,2 | 97,6 | |||||||||

| хххЗ | 82,5 | 98,0 | 84,0 | 98,6 | 86,5 | 95,7 | |||||||||

| ххх4 | 82,0 | 97,4 | 83,8 | 98,4 | 85,7 | 94,8 | |||||||||

| ххх5 | 81,25 | 96,5 | 82,0 | 96,2 | 84,5 | 93,5 | |||||||||

На основании приведенных данных можно сделать вывод, что издержкоемкость продукции в анализируемой организации снижается менее высокими темпами, чем у конкурирующей организации и в среднем по отрасли, однако уровень данного показателя остается пока более низким.

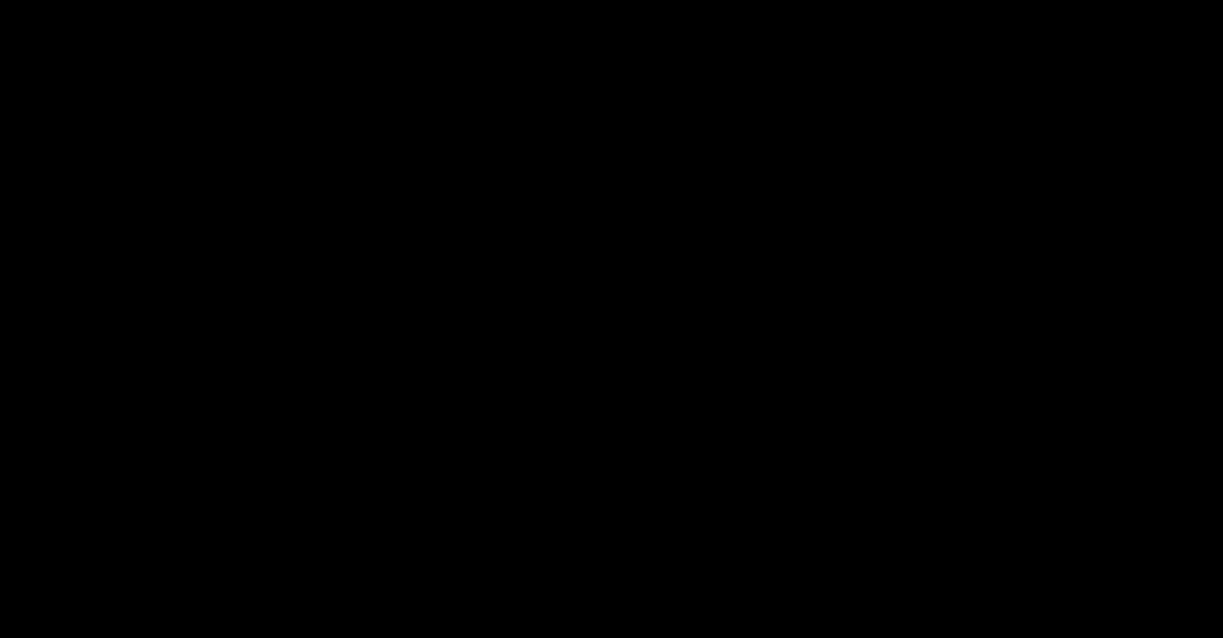

После этого нужно установить факторы его изменения (рис. 6.3), для чего используется следующая факторная модель:

195

Рис. 6.3. Структурно-логическая модель факторного анализа

Влияние факторов на изменение издержкоемкости продукции рассчитывают способом цепной подстановки по данным таблицы 6.3 и ниже приведенным данным о стоимости произведенной продукции:

Стоимость валового выпуска продукции: млн руб.

базисного периода Х(КВП(0 • Ц/0) 80000 отчетного периода при базисной структуре и ценах

К^ВП , • Цю)+ ЛВПстр = 83600 - 7600 76000 отчетного периода по базисным ценам

ККВП,., ■ Ц;о) 83600 отчетного периода по текущим ценам

1(КВПЛ • Цд) 100320