Анализ себестоимости

ПРОДУКЦИИ (РАБОТ, УСЛУГ) 6.1. Анализ общей суммы затрат

на производство продукции

Себестоимость продукции является важнейшим показателем экономической эффективности ее производства. В ней отражаются все стороны хозяйственной деятельности, результаты использования всех производственных ресурсов. От ее уровня зависят финансовые результаты деятельности организаций, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования, их конкурентные преимущества.

Анализ себестоимости продукции, работ и услуг имеет большое значение в системе управления затратами. Он позволяет выяснить тенденции изменения данного показателя, выполнение плана по его уровню, определить влияние факторов на его прирост, установить резервы и дать оценку работы организации по использованию возможностей снижения себестоимости продукции.

Для анализа себестоимости продукции используются данные

• бизнес-плана;

• плановых и отчетных калькуляций себестоимости продукции;

• синтетического и аналитического учета затрат по основным и вспомогательным производствам;

• статистической отчетности:

форма № 1-п (затраты) «Отчет о затратах на произ

водство промышленной продукции (работ, услуг)»;

форма № 4-ф (затраты) «Отчет о затратах на произ

водство продукции (работ, услуг)» и др.

Объектами анализа себестоимости продукции являются следующие показатели:

• полная себестоимость продукции в целом и по элементам затрат;

• уровень затрат на рубль выпущенной продукции;

• себестоимость отдельных изделий;

• отдельные статьи затрат;

• затраты по центрам ответственности.

Анализ себестоимости продукции обычно начинают с изучения общей суммы затрат в целом и по основным элементам (табл. 6.1).

Таблица 6.1

Затраты на производство продукции

| Элементы затрат | Сумма, млн руб. | Структура затрат, % | ||||

| 'о | Изменение | Изменение | ||||

| Оплата труда | 9830 | 11 100 | +2070 | 15,1 | 14,6 | -0,5 |

| Отчисления на социальные нужды | 3440 | 4165 | +725 | 5,3 | 5,1 | -0,2 |

| Материальные затраты | 35000 | 45600 | +10600 | 53,8 | 55,9 | +2,1 |

| В том числе: | ||||||

| сырье и материалы | 25 200 | 31500 | +6300 | 38,8 | 38,6 | -0,2 |

| топливо | 5600 | 7524 | +1924 | 8,6 | 9,2 | +0,6 |

| электроэнергия и т. д. | 4200 | 6576 | +2 376 | 6,4 | 8,1 | +1,7 |

| Амортизация | 5600 | 7500 | +1900 | 8,6 | 9,2 | +0,6 |

| Прочие затраты | 11 130 | 12345 | +1215 | 17,2 | 15,2 | -2,0 |

| Итого | 65000 | 81510 | +16510 | 100 | 100 | - |

| В том числе: | ||||||

| переменные расходы | 45500 | 55328 | +9828 | 70 | 68 | -2,0 |

| постоянные расходы | 19500 | 26182 | +6682 | 30 | 32 | +2,0 |

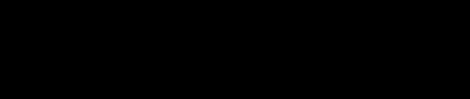

Как видно из таблицы 6.1, произошел рост затрат по всем элементам, и в особенности материальных затрат. Увеличилась сумма, как переменных, так и постоянных расходов. Изменилась несколько и структура затрат: увеличилась доля материальных затрат и амортизации основных средств в связи с инфляцией, а доля зарплаты несколько уменьшилась.

Изменения в структуре затрат отражены на рисунке 6.1.

190

Факторы, влияющие на общую сумму затрат на производство продукции:

• объем выпуска продукции;

• структура продукции;

• уровень переменных затрат на единицу продукции;

• сумма постоянных расходов.

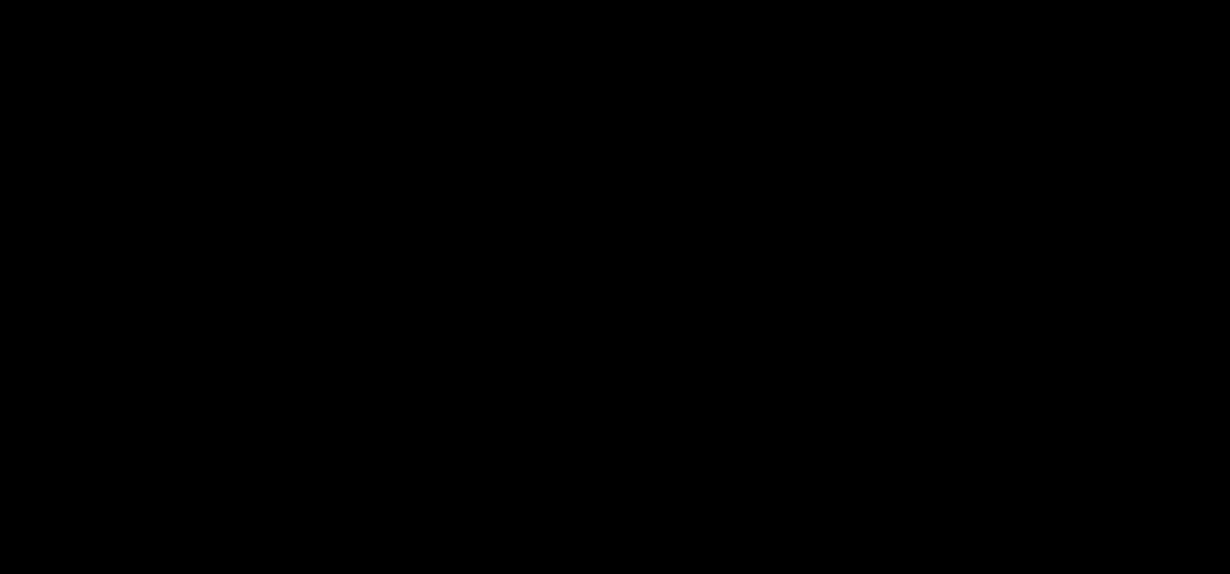

При изменении объема производства продукции возрастают только переменные расходы (сдельная зарплата производственных рабочих, прямые материальные затраты, услуги), постоянные расходы (амортизация, арендная плата, повременная зарплата рабочих и административно-управленческие расходы) остаются неизменными в краткосрочном периоде (при условии сохранения прежней производственной мощности организации).

Зависимость общей суммы затрат от объема производства показана на рисунке 6.2. На оси абсцисс откладывается объем выпуска продукции (И?П), а на оси ординат — сумма постоянных и переменных затрат (3). Из рисунка видно, что с увеличением объема производства возрастает сумма переменных расходов, а при спаде производства соответственно

уменьшается, постепенно приближаясь к линии постоянных затрат. Понимание этой зависимости — это первый и необходимый шаг к грамотному управлению затратами.

Рис. 6.2. Зависимость общей суммы затрат от объема производства

Линия затрат при наличии постоянных и переменных расходов представляет собой уравнение первой степени

где Зо6щ — общая сумма затрат на производство продукции;

А — сумма постоянных расходов на весь выпуск продукции;

Ь — уровень переменных расходов на единицу продукции (услуг);

КВП — объем производства продукции (услуг).

Данные для факторного анализа общей суммы затрат с делением затрат на постоянные и переменные приведены в таблицах 6.2 и 6.3.

Таблица 6.2

Данные о себестоимости и выпуске продукции

192