Таблица 3.8 Расчет влияния структуры продукции на изменение среднего уровня трудоемкости продукции

| Вид продукции |

| Объем производства, шт. | С п | лгруктура родукции |

| |||||||||

| 'о | 'и | *i | А | |||||||||||

| А | 16 | 100000 | 133000 | 0,5 | 0,7 | +0,2 | +3,2 | |||||||

| Б | 12 | 100000 | 57000 | 0,5 | 0,3 | -0,2 | -2,4 | |||||||

| Итого | 14 | 200000 | 190000 | 1,0 | 1,0 | - | +0,8 | |||||||

Влияние данного фактора на изменение фонда рабочего времени производится следующим способом:

В связи с увеличением удельного веса более трудоемкого изделия А общая сумма трудовых затрат возросла на 152000 чел.-ч. Но, как видно из таблицы 2.4, за счет изменения структуры производства увеличился и выпуск продукции в стоимостном выражении на 7600 млн руб. Чтобы определить, на сколько из-за структурного фактора изменился уровень среднечасовой выработки, необходимо сделать следующий расчет:

140

Аналогичным образом рассчитывают влияние и других факторов с последующим обобщением результатов анализа.

Для того чтобы узнать, насколько из-за этих факторов изменилась среднегодовая выработка рабочих, необходимо полученные приросты среднечасовой выработки умножить на фактическое количество отработанных человеко-часов одним рабочим:

Для определения влияния их на среднегодовую выработку работника нужно полученные приросты среднегодовой выработки рабочих умножить на фактический удельный вес рабочих в общей численности производственного персонала:

Чтобы рассчитать влияние этих факторов на изменение объема выпуска продукции, прирост среднегодовой выработки работника за счет /-го фактора следует умножить на фактическую среднесписочную численность производственного персонала:

Таблица 3.9

Результаты факторного анализа

| Фактор | лчвх, тыс. руб. | а г в;, млн руб. | ДГВ, млн руб. | дВП,, млн руб. |

| 1. Численность персонала | - | |||

| 2. Среднегодовая выработка одного работника | +3600 | |||

| Итого | +3600 |

141

Окончание табл. 3.9

| Фактор | ЛЧВД., тыс. руб. | лгв;,, млн руб. | ДГВ, млн руб. | ДВПД., млн руб. |

| 2.1. Удельный вес рабочих | +1,00 | +2000 | ||

| 2.2. Количество отработанных дней одним рабочим за год | -2,22 | -1,82 | -3640 | |

| 2.3. Продолжительность рабочего дня | -1,84 | -1,51 | -3020 | |

| 2.4. Изменение среднечасовой выработки рабочих | +5,04 | +4,13 | +8260 | |

| Итого | 0,98 | +1,80 | +3600 | |

| 2.4.1. Изменение технологии | +1,607 | +2,59 | +2,12 | +4240 |

| 2.4.2. Изменение структуры продукции | +1,100 | +1,77 | +1,45 | +2900 |

| 2.4.3. Непроизводительные затраты труда | -0,171 | -0,27 | -0,22 | -440 |

| 2.4.4. Модернизация оборудования | +0,587 | +0,95 | +0,78 | +1560 |

| Итого | +3,123 | +5,04 | +4,13 | +8260 |

Из таблицы 3.9 видно, какие факторы оказали положительное, а какие — отрицательное влияние на изменение показателей производительности труда и выпуск продукции. В данной организации большие неиспользованные возможности роста уровня данных показателей связаны с целодневными, внутрисменными и непроизводительными потерями рабочего времени, что нужно учитывать при планировании и организации производства в будущем.

В заключение анализа необходимо разработать конкретные мероприятия по обеспечению роста производительности труда и определить резервы повышения среднечасовой, среднедневной и среднегодовой выработки рабочих.

Основные источники резервов роста производительности труда:

♦ использование возможностей увеличения объема производства продукции;

♦ сокращение затрат груда на производство продукции за счет механизации и автоматизации производства, совершенствования организации труда, повышения интенсивности труда и т. д.

142

Возможны следующие варианты соотношения объема выпуска продукции и затрат труда, которые должны учитываться при выборе управленческой стратегии по обеспечению роста производительности труда при существующих в данный момент экономических условиях:

а) происходит увеличение объема выпуска продукции

при снижении затрат труда на ее производство;

б) объем продукции растет быстрее, чем затраты труда;

в) объем продукции растет при неизменных затратах

труда;

г) объем продукции остается неизменным при снижении затрат труда;

д) объем продукции снижается более медленными тем

пами, чем затраты труда.

Независимо от выбранного варианта стратегической политики управления персоналом резервы увеличения среднечасовой выработки (РТЧВ) определяются следующим образом:

где Р Т ЧВ — резерв увеличения среднечасовой выработки;

ЧВв и ЧВ, — соответственно возможный и фактический уровни среднечасовой выработки;

Р Т ВП — резерв увеличения выпуска продукции за счет внедрения инновационных мероприятий;

ЗТ, — фактические затраты рабочего времени на выпуск объема продукции отчетного периода;

Р|ЗТ — резерв сокращения затрат труда на производство продукции за счет механизации и автоматизации производственных процессов, улучшения организации труда,

повышения уровня квалификации работников и др.;

ЗТД — дополнительные затраты труда, связанные с ростом выпуска продукции, которые определяются по каждому источнику резервов увеличения производства продукции с учетом дополнительного объема работ, необходимого для освоения этого резерва, и норм выработки.

Резерв прироста среднечасовой выработки за счет проведения определенного мероприятия ( Р Т ЧВ) можно рассчитать и по следующей формуле:

143

rad51 ЗТд — резерв относительного сокращения затрат тру

да за счет проведения определенного мероприятия.

Умножив резерв роста среднечасовой выработки на плановую продолжительность рабочего дня, получим резерв роста среднедневной выработки. Если же этот резерв умножим на планируемый фонд рабочего времени одного рабочего, то узнаем резерв роста среднегодовой выработки рабочих.

Для определения резерва увеличения выпуска продукции необходимо выявленный резерв роста среднечасовой выработки умножить на планируемый фонд рабочего времени всех рабочих:

3.6. Анализ эффективности использования персонала организации

Большое значение для оценки эффективности использования трудовых ресурсов в условиях рыночной экономики имеет показатель рентабельности персонала (отношение прибыли к среднегодовой численности производственного персонала).

Связь данного показателя с уровнем производительности труда можно представить следующим образом:

где Rn — рентабельность производственного персонала; П — прибыль от реализации продукции;

ЧПП — среднесписочная численность производственного персонала;

В - выручка от реализации продукции;

ВП — стоимость выпуска продукции в текущих ценах; Rm — рентабельность продаж;

Дрп — доля реализованной продукции в общем объеме выпуска товарной продукции;

ГВ — среднегодовая выработка продукции одним работником в текущих ценах.

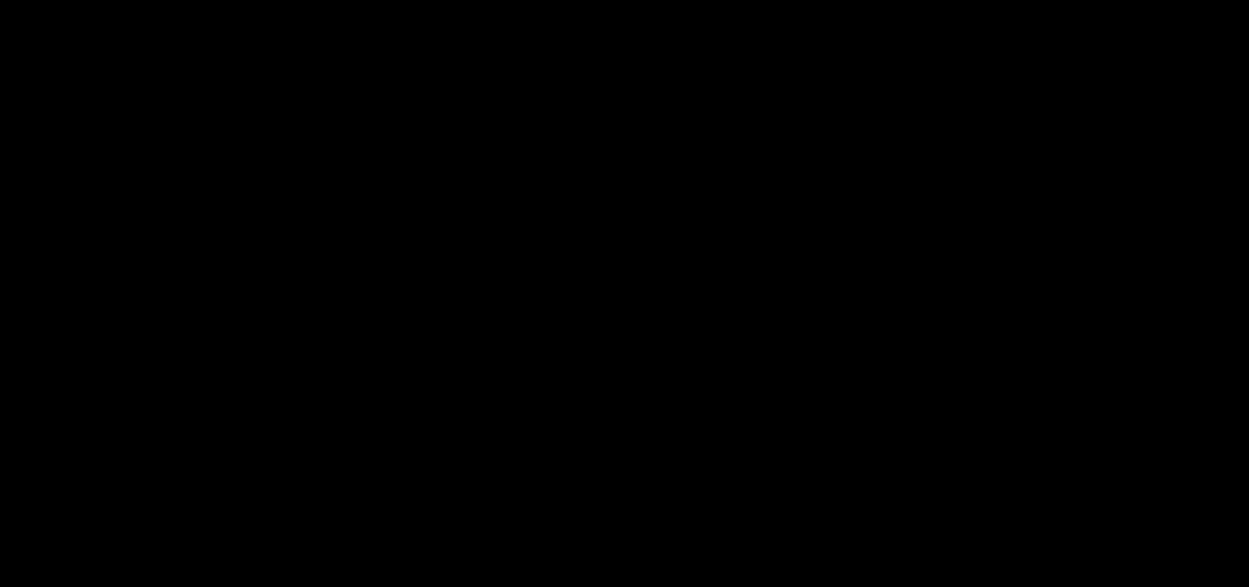

Эту взаимосвязь можно представить в виде системной диаграммы (рис. 3.3).

Рис. 3.3. Структурно-логическая факторная модель рентабельности персонала

По данной модели можно установить, на сколько изменилась прибыль на одного работника за счет уровня рентабельности продаж, удельного веса выручки в общем объеме произведенной продукции и производительности труда.

Таблица 3.10 Данные для факторного анализа рентабельности персонала

| Показатель | Значение показателя | ||

| изменение | |||

| Прибыль от реализации продукции, млн руб. | 15477 | 18597 | +3120 |

| Валовой объем производства продукции в текущих ценах отчетного года, млн руб. | 80000 | 100320 | +20320 |

| Выручка от реализации продукции, млн руб. | 83414 | 97120 | +13706 |

| Среднесписочная численность работников, чел. | 2000 | 2000 | - |

| Рентабельность продаж, % | 18,55 | 19,15 | +0,60 |

| Доля реализованной продукции в стоимости произведенной продукции | 1,0427 | 0,9681 | -0,0746 |

| Среднегодовая выработка продукции одним работником, млн руб.: в текущих ценах в сопоставимых ценах | 40 40 | 50,16 41,80 | +10,16 +1,80 |

| Прибыль на одного работника, млн руб. | 7,74 | 9,30 | +1,56 |

Прибыль на одного работника (табл. 3.10) выше плановой суммы на 1,56 млн руб., в том числе за счет изменения:

145

Данная модель удобна еще тем, что позволяет увязать факторы роста производительности труда с темпами роста рентабельности персонала. Для этого изменение среднегодовой выработки продукции за счет /'-го фактора (см. табл. 3.9) нужно умножить на базовый уровень рентабельности продаж и базовый удельный вес реализованной продукции в общем ее выпуске.