Причины аритмичности — трудности сбыта продукции, низкий уровень организации, технологии и материально- технического обеспечения производства, а также планирования и контроля.

Аналогичным образом анализируется ритмичность отгрузки и реализации продукции. В заключение анализа разрабатывают конкретные мероприятия по устранению причин неритмичной работы.

2.8. Анализ факторов изменения объемов реализации и выпуска продукции

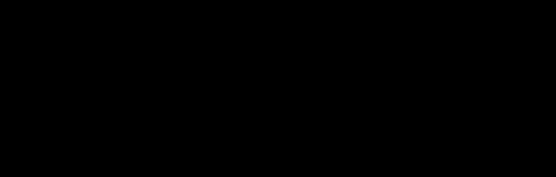

Изучив динамику и выполнение плана по выпуску и реализации продукции, необходимо установить факторы, влияющие на изменение ее объема (рис. 2.2).

Рис. 2.2. Структурно-логическая модель факторного анализа объема реализации продукции

120

Если выручка определяется по отгрузке готовой продукции, то баланс продукции будет иметь вид:

ГП, + ВП = РП + гпк.

Отсюда РП = ГПн + ВП — ГПк, где ГПн, ГПк — соответственно стоимость остатков готовой продукции на складах на начало и конец периода;

ВП — стоимость выпуска продукции в отчетном периоде; РП — объем реализации продукции за отчетный период.

Расчет влияния данных факторов на объем реализации продукции производится сравнением фактических их уровней с плановыми и вычислением абсолютных и относительных приростов каждого из них. Для изучения влияния этих факторов анализируется баланс продукции (табл. 2.11).

Таблица 2.11

Анализ факторов изменения объема реализации продукции

| Показатель | Стоимость продукции в плановых ценах, млн руб. | Изменение объема реализации | ||

| и | млн руб. | % | ||

| Остаток готовой продукции на начало периода | 4400 | 2500 | -1900 | -2,28 |

| Выпуск продукции за отчетный период | 80000 | 83600 | +3600 | +4,32 |

| Остаток готовой продукции на конец периода | 986 | 5068 | -4082 | -4,89 |

| Реализация продукции | 83414 | 81032 | -2 382 | -2,85 |

Особое внимание уделяется изучению влияния факторов, определяющих объем производства продукции. Их можно объединить в три группы:

1) обеспеченность организации трудовыми ресурсами и эффективность их использования:

ВП = ЧР • ГВ,

РП = ЧР • ГВ ДРП,

где ЧР — среднесписочная численность работников организации;

ГВ — среднегодовая выработка продукции одним работником;

Дрп — доля реализованной продукции в выпущенной продукции отчетного периода;

2) обеспеченность организации основными средствами производства и эффективность их использования: ВП = ОС ФО,

РП = ОС • ФО • дрп,

где ОС — среднегодовая сумма основных средств производства;

ФО — фондоотдача основных средств;

3) обеспеченность производства сырьем и материалами и эффективность их использования:

ВП = М3 • МО, РП = М3 • МО • дрп,

где М3 — сумма потребленных материальных ресурсов для производства продукции (материальные затраты);

МО — материалоотдача (производство продукции на рубль материальных затрат).

Расчет влияния данных факторов на объем выпуска и реализации продукции можно произвести одним из приемов детерминированного факторного анализа.

2.9. Методика определения резервов роста объема выпуска и реализации продукции

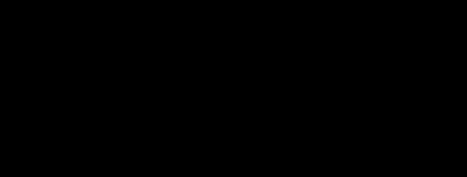

В заключение анализа определяют резервы роста объема производства и реализации продукции (рис. 2.3).

Определение величины резервов по первой группе производится следующим образом:

где РТ ВПкр, РТ ВПфрв, РТВПчв - резерв роста выпуска продукции соответственно за счет создания новых рабочих мест, увеличения фонда рабочего времени и повышения среднечасовой выработки;

РТКР — резерв увеличения количества рабочих мест;

РТФРВ — резерв увеличения фонда рабочего времени за счет сокращения его потерь по вине организации;

РТЧВ — резерв роста среднечасовой выработки за счет совершенствования техники, технологии, организации производства и рабочей силы;

ФРВв — возможный фонд рабочего времени с учетом выявленных резервов его роста.

Рис. 2.3. Источники резервов увеличения объема выпуска и реализации продукции

По второй группе резервы увеличения производства продукции за счет увеличения численности оборудования (РТК), времени его работы (РТТ) и выпуска продукции за один машино-час (РТЧВ) рассчитываются по формулам:

где ГВ — среднегодовая выработка продукции в расчете на единицу оборудования;

ЧВ — среднечасовая выработка продукции на единицу оборудования;

Тв — возможный фонд рабочего времени оборудования, маш.-ч.

По третьей группе резервы увеличения выпуска продукции исчисляются следующим образом:

а) дополнительное количество j-го материала (РТ М^)

делится на норму его расхода на единицу /-го вида продукции (HP .) и умножается на планируемый уровень цены единицы продукции (Ц.). Затем результаты суммируются по всем видам продукции:

б) сверхплановые отходы материалов (Р|Отх) делятся на норму их расхода на единицу /-го вида продукции и умножаются на планируемую цену единицы соответствующего вида продукции, после чего полученные результаты суммируются:

в) планируемое сокращение расхода j-го ресурса на

единицу /-го вида продукции (Р | УР) умножается на планируемый к выпуску объем производства /-го вида про

дукции (КВП), полученный результат делится на норму расхода и умножается на планируемую цену данного изделия, после чего подсчитывается общая сумма резерва валовой продукции: