Тема 21. Расчет амортизации основных средств

______Бухгалтерский учет________

(дисциплина)

Группы: БД-21

Преподаватель: Шевченко Н. Н.

ПРАКТИЧЕСКИЙ МАТЕРИАЛ

Тема 21. Расчет амортизации основных средств

В соответствии с ПБУ 6/01 (5) стоимость объектов основных средств погашается посредством начисления амортизации, если иное не установлено Положением.

Амортизация объектов основных средств производится одним из следующих способов начисления амортизационных начислений:

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования;

- способ списания стоимости пропорционально объему продукции (работ).

Один из способов применяется к группе однородных объектов основных средств в течение всего срока их полезного использования.

Срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету.

Определение срока полезного использования объекта основных средств при его отсутствии в технических условиях или неустановлении в централизованном порядке производится исходя:

- из ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью применения;

- ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы всех планово-предупредительных видов ремонта;

- нормативно-правовых и других ограничений использования объекта (например, срок аренды).

В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев нахождения объекта на реконструкции и модернизации по решению руководителя организации и перевода его на консервацию на срок более трех месяцев.

Не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования) и др.

Годовая сумма начисления амортизационных отчислений определяется:

- при линейном способе - исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта;

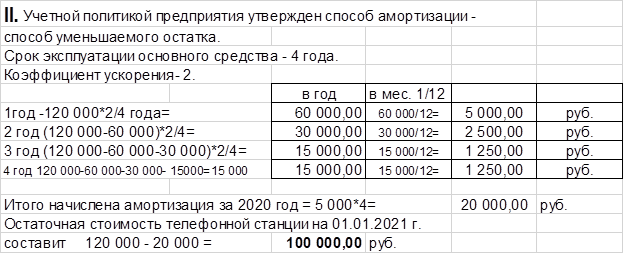

- при способе уменьшаемого остатка - исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента не выше 3, установленного организацией;

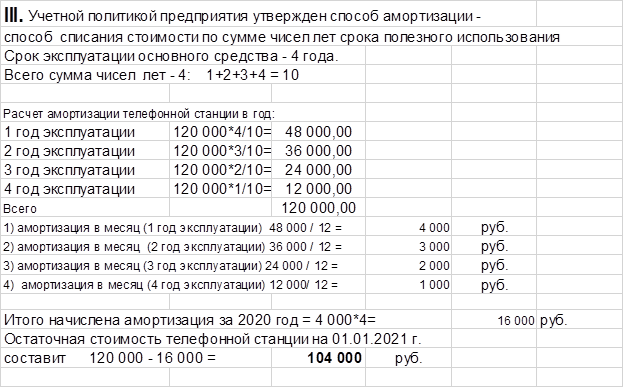

- при способе списания стоимости по сумме чисел лет срока полезного использования - исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе - число лет, остающихся до конца срока службы объекта, а в знаменателе - сумма чисел лет срока службы объекта;

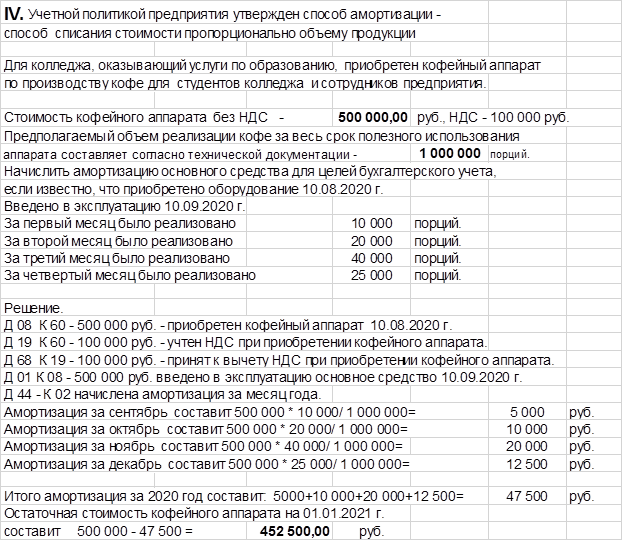

- при способе списания стоимости пропорционально объему продукции (работ) - исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

Для предприятия закуплена телефонная станция, которая относится к 3 амортизационной группе со сроком полезного использования от 3 до 5 лет. Стоимость станции с НДС 144 000,00 руб.

Начислить амортизацию основного средства для целей бухгалтерского учета, и отразить проводки по приобретению оборудования, вводу его в эксплуатацию и начисление амортизации, если известно, что приобретено оборудование 07.07.2020 г. Введено в эксплуатацию 02.08.2020 г.

I. Учетной политикой предприятия утвержден способ амортизации - линейный. Срок эксплуатации основного средства - 40 мес.

II. Решение.

Стоимость станции без НДС 144 000*100%/120% = 120 000,00 руб.

НДС - 144 000 - 120 000 = 24 000 руб.

Д 08 К 60 - 120 000 руб. - приобретена телефонная станция 07.07.2020 г.

Д 19 К 60 - 24 000 руб. - учтен НДС при приобретении телефонной станции.

Д 68 К 19 - 24 000 руб. - принят к вычету НДС при приобретении телефонной станции.

Д 01 К 08 - 120 000 руб. введено в эксплуатацию основное средство 02.08.2020 г.

Амортизация в месяц составит 120 000 / 40= 3000 руб.

Д 20,25,26,44 - К 02 начислена амортизация за сентябрь 2020 года - 3000 руб.

Д 20,25,26,44 - К 02 начислена амортизация за октябрь 2020 года - 3000 руб.

Д 20,25,26 ,44- К 02 начислена амортизация за ноябрь 2020 года - 3000 руб.

Д 20,25,26,44 - К 02 начислена амортизация за декабрь 2020 года 3000 руб.

Итого начислена амортизация за 2020 год = 3 000*4= 12 000,00 руб.

Остаточная стоимость телефонной станции на 01.01.2021 г.

составит 120 000 - 12 000 = 108 000,00 руб.

Контрольная работа приведена в отдельном файле.

Литература:

1. А. С. Алисенов. Бухгалтерский финансовый учет: учебник и практикум для среднего профессионального образования 2-е изд., перераб, и доп. // Москва: Издательство Юрайт, 2019.

2. И. М. Дмитриева. Бухгалтерский учет: учебник и практикум для среднего профессионального образования — 5-е изд., перераб, и доп. // Москва: Издательство Юрайт, 2018.

3. Н. П. Кондраков. Бухгалтерский (финансовый, управленческий) учет: Учебник // М.: Проспект, 2019.