Кесте 3. 2015 жылғы қаржы көрсеткіштері

| Баптардың атауы | өлшем бірл. | 1 тоқсан 2015 | 1 жартыжылдық 2015 | 9 ай 2015 | 2015 |

| нақты | нақты | нақты | нақты * | ||

| Меншікті капитал | мың теңге | 281 253 698 | 285 093 010 | 292 572 078 | 292 421 442 |

| Жиынтық активтер | мың теңге | 406 831 561 | 408 910 875 | 423 945 328 | 436 493 944 |

| Қызметтерді сатудан кіріс | мың теңге | 53 027 911 | 108 828 437 | 165 705 714 | 189 754 329 |

| Таза пайда | мың теңге | 10 993 868 | 15 838 554 | 23 568 904 | 24 388 364 |

| EBITDA | мың теңге | 22 226 185 | 40 621 380 | 60 160 692 | 66 744 665 |

| EBITDA margin, % | % | 41,9 | 37,3 | 36,3 | 35,2 |

Ескерту:*Аудит жүргізілген қаржылық есептілікке сәйкес 2015 жылғы Қоғамның қаржы көрсеткіштері.

Компания 2015 жылғы 3 қараша күні «Алтел» (ALTEL 4G бренді) және «Мобайл телеком-Сервис» ЖШС (Tele2 бренді) базасында ұтқыр сегменттегі бірлескен кәсіпорынды құру бойынша Tele2 Group мәмілені жасау туралы өзінің шешімін хабарлауына байланысты. Осылайша, «Алтел» АҚ қызметітоқтатылған қызмет ретіндетоптастырылды.

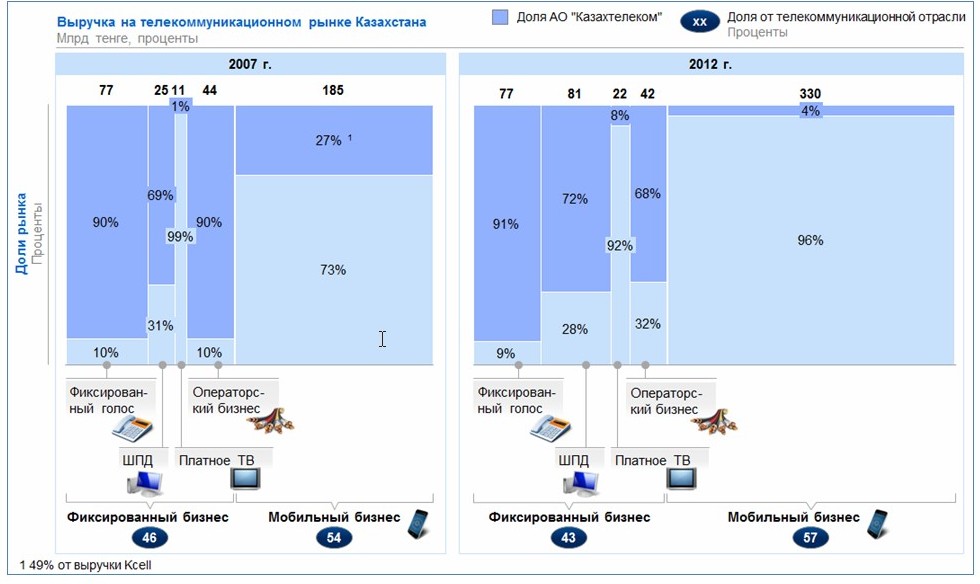

Қазақстанның телекоммуникациялық нарығындағы түсім

Қазақстанның телекоммуникациялық нарығында көшбасшы ұстанымды сақтау және инфокоммуникациялық нарықта болуын өсіру үшін «Қазақтелеком» АҚ ұялы байланыс нарығында (толық бақылаудағы «Алтел» АҚ операторы арқылы ) және АТ бағытында қатысуын дамытады.

«Қазақтелеком» АҚ қазақстан нарығында басқа ойыншылармен салыстырмалы түрде бірқатар даусыз артықшылықтарға ие, атап айтқанда:

- Қазақстан халқын байланыс қызметтерімен ауқымды қамту – 70% астам үй шаруашылығы «Қазақтелеком» АҚ бекітілген телефониясына қосылған;

- Байланыстың елімізде жоқ сымды инфрақұрылымының аналогы – 80% астам Қазақстанның үй шаруашылығын техникалық қамту, оның ішінде:

- 25% үй шаруашылығы GPON жоғары жылдамдықты деректерді өткізу инфрақұрылымына қатынаумен қамтамасыз етілген;

- 60% үй шаруашылығы – 20 Мб/с жылдамдыққа дейін қамтамасыз ететін ADSL 2+ инфрақұрылымына қатынау;

- 15% үй шаруашылығы тек телефонияның базалық қызметіне қатынай алады;

- 4-ші буындағы ұялы байланысқа (LTE) еліміздегі жалқы лицензияны;

- абоненттерге қызмет көрсету мен бөлшек сауда нүктелерінің дамыған желісі – Қазақстан бойынша 300-ден астам;

- тұтынушылар сенетін танымал бренд.

Алайда, Топ алдында салмақты стратегиялық қарсылықтар тұр, олар акционерлік құнын құру мен көбейту қабілетіне ықпал етеді және ұзақ мерзімді стратегияны құру барысында ескерілуі қажет:

- Компания бизнесінің өсуі мен ауқымының қарқынын төмендету

- ұялы байланыстың пайдасына қарай бекітілген желілердің жылыстауынан және абоненттердің бекітілген телефония қызметтерінен бас тартуынан бекітілген телефония түсімінің төмендеуі;

- бекітілген КЖҚ нарығында бәсекелестіктің артуы;

- Жоғары өсімді бағыттарда осал ұстанымдар – ұялы сегмент, ақылы ТД, ИКТ.

Жоғарыда атап өткендей ұлттық маңызы бар кәсіпорынға табыс салығының салыну барысын талдауға көшейік. Негізінен елімізде табыс салығының пайыздық мөлшерлемесі кәсіпорындарға немесе заңды тұлғаларға 30%, ал ауылшаруашылық кәсіпорындарына 10% шамасында болып табылады.

Мысалы, Қазақтелеком АҚ 2017 жылғы жылдық есеп беру есебі бойынша оның табыс салығының салыну барысын және оның жалпы пайдадағы үлесін анықтау үшін келесі кестені көре аламыз.

Кесте - Қазақтелеком АҚ пайдасына табыс салығы

| Жылдар | 2017 | 2018 |

| Салыққа дейінгі пайда | 41 555 355 | 31 888 078 |

| Табыс салығына пайыздық қойылым | 20,9 % | 22,7% |

| Табыс салығының шығыны | 8 709 141 | 7 246 008 |

| Таза пайда | 32 846 214 | 24 642 070 |

Табыс салығына пайыз 2017 жылдан қарағанда 2018 жылы азайғандығы байқалады.

Кесте 4. «Қазақтелеком» АҚ-ның корпорациялық табыс салығы

2017 жылы Қоғамда телекоммуникация желілерін дамыту және жаңғыртуға бағытталған 23 жоба аяқталған. Жобаларды жүзеге асыру келесі негізгі бағыттар аясында жүзеге асырылған:

1. Қоғам желісін сандық жүйеге ауыстыру бағдарламасы;

2. LTE стандартты байланыс желісінің құрылысы және оны кеңейту;

|

| 2016 | 2015 | |||||||||||||||||||||||||||||||||||

| Табыс салығы активтері |

|

| |||||||||||||||||||||||||||||||||||

Қарыздар резерві бойынша айырмашылық | 746,146 | 996,861 | |||||||||||||||||||||||||||||||||||

| Әлеуметтік міндеттемелер бойынша айырмашылық | 595,579 | 481,34 | |||||||||||||||||||||||||||||||||||

| Басқалары | 448,023 | 463,571 | |||||||||||||||||||||||||||||||||||

|

| 1,789,748 | 1,941,772 | |||||||||||||||||||||||||||||||||||

| Мемлекеттік салық ставкасы | 20% | 20% | |||||||||||||||||||||||||||||||||||

| Актив ағымдылығы бойынша табыс салығы | 536,924 | 582,532 | |||||||||||||||||||||||||||||||||||

| Табыс салығы бойынша міндеттемелер |

|

| |||||||||||||||||||||||||||||||||||

| Мүліктер, машинал мен құралдардың қалдық құны | 30,687,024 | 24,204,210 | |||||||||||||||||||||||||||||||||||

|

| 30,687,024 | 24,204,210 | |||||||||||||||||||||||||||||||||||

| Мемлекеттік салық ставкасы | 20% | 20% | |||||||||||||||||||||||||||||||||||

| Табыс салығы бойынша міндеттеме | 9,206,107 | 7,261,263 | |||||||||||||||||||||||||||||||||||

| Ағымдағы таза міндеттемелер бойынша табыс салығы | 8,669,183 | 6,678,731 |

3. ҚР IP TV қызметтерін енгізу және дамыту;

4. Филиалдарда КЖҚ қызметтерін дамыту;

5. Транзиттік әлеуетін дамыту

Қорытынды

Салық саясатын жүргізудегі басты мақсат – отандық тауар өндірушілерді мемлекет тарапынан қолдау, мемлекеттің ішкі экономикалық дамуына ықпалды саясат жүргізу, жеке секторлардың жедел дамуына жағдай жасау, шет ел инвестицияларын тартуда кедергілердің алдын алу, яғни мемлекет пен салық төлеушінің талап-тілегін ортақтастыру. Ендеше экономикамызда орын алған осындай келеңсіз жағдайлардың шешімі де осы салық саясатын дұрыс ұйымдастыру болып табылады.

Қорыта айтқанда, шаруашылық субъектілеріне түскен салық ауыртпалығын жеңілдетпейінше олардан бюджетке қажетті кіріс келтіру мүмкін емес. Ал қолайлы жағдай тек салық механизімін тиімді пайдалану мен оның ынталандырушылық қызметін арттыру арқылы ғана іске асады.

Экономикадағы өсімнің 30 пайызға жуығы осы кәсіпкерліктің, яғни заңды тұлғалардың дамуы арқылы мүмкін болып отыр. 4 миллионнан басқа халқымыз мемлекет қоржынынан қаржыланады, яғни мемлекеттік бюджеттен. Ал бюджеттік өзі осы заңды тұлғалардың табыстары мен кірістерінен құралатын салықтың түсімдерден тұрады. Сондықтан біз бұл кәсіпорындардың тек 4 миллион халыққа еңбек ақы төлейді деп қарамай, сондай-ақ басқа халыққа да қажет екендігін түсінуіміз керек. Ол үшін салық заңдарын, ауыртпашылықтарын, салық органдарының қызметтерінің дұрыс жүргізуіне бақылау қоюымыз қажет. Себебі, елбасы айтып кеткендей «кәсіпорындар сауын сиыр емес қасиетті сиыр» екендігін түсінуіміз керек. Ал біздің ойымызша олар да мемлекетке қаржы керек екендігін түсініп, салықты уақытында, белгіленген мөлшерде төлеулері тиіс деп ойлануымызға құқылымыз.

1995 жылмен 1998, 1999 жылдарды салыстырып қарағанда мемлекет бюджетіне салық төлемдерінің түсімі әлдеқайта өскен. Атап айтқанда 1998 жылы мүлік салығы бойынша 526 пайыз, көлік салығы бойынша – 381 пайыз, жер салығы бойынша – 221 пайыз, табиғат қорғау қоры бойынша – 364 пайыз, мемлекеттік баж бойынша – 311 пайыз қосымша өсімі анықталды. Дегенмен, заңды және жеке тұлғалардан алынатын табыс салығының өскендігі байқалмайды. Заңды тұлғалардан табыс салығының кемуінің басты себептерінің бәрі – шаруашылық нысандардағы табыстын төмендеуі болып табылады. Республиканың шаруашылық нысандарда ай сайынғы табыс үрдісінің тұрақсыздығы байқалады.

Салық қызметі қайта ұйымдастырылып, әдістері күшейсе де салықтың бюджетке қойылуы әлі де өзекті мәселелердің бірі болып табылады. Салықтық есеп пен бухгалтерлік есептің айырмасы салықты есептеуде қиыншылықтар туғызады. Есептеуді жеңілдету үшін есептің бір түрі қолдануы қажет.

Жалпы біздің еліміз үшін үлкен мәселелердің бірі болып салық заңдылығының жетімсіздігі және басқа заңдарға қайшы келуі. Сол себептен менің ойымша салық заңдылығының басқа заңдармен, яғни сақтандыру, банкісі және т.б. сәйкестендірілуі керек.

Қазақстан Республикасының салық жүйесін құрудың теориялық және практикалық аспектілері мен оның қызмет істеуін зерттеудің нәтижесінде төмендегідей қортындылар мен ұсыныстар жасауға мүмкіндік береді.

Қоғамдағы ақша ресурстарын жұмылдыруға салық жүйесі негізгі рөл атқарады. Салық жүйесінің терең мағынасы мен шаруашылық механизміндегі иеленетін орны жалпы шаруашылық жүргізудің негізгі реттегіші болып табылады.

Салық жүйесі арқылы шаруашылық субъектілерінің мүдделері жетіледі. Ол салық жүйесінің қызметтерінен айқынырақ көреніде. Бұл мәселені зерттеу салық жүйесінің қызметін фискалдық, қайта бөлу, ынталандыру, бақылау және реттеу қызметтеріне бөлуге мүмкіндік туғызады. Салық жүйесінің мұндай қызметтері салықтардың мәнінен туындайды және оны нақтылай түседі. Салық жүйесінің бұл қызметтерін қоғамның әлеуметтік-экономикалық дамуына сәйкесетін салық саясатын жүргізе отырып, икемді қолдану қажет.

Өзімнің курстық жұмысымды қорыта келе корпорациялық табыс салығы

Қазақстан Республикасының әлеуметтік-саяси және экономикалық-қаржылық аяларын рыноктық типтегі экномикалық жүйеге айналдыру кезінде салық салу жүйесін басқару негізін осы фискалдық-құқықтық қатнастардың құрылымдық бөліктерінің жиынтығы құрайды.

Бұл орайда салықтық құқықтық қатынастарды:

- салық салуды құқықтық реттеу механизмін жетілдіру концепцияларының маңыздыбағыты салық жүйесі мен салықты қызметтің принциптерін айқындау және заң жүзінде белгілеу;

- салықтар жүйесін жаңадан құрылымдау процестерін экономикалық даму (макроэкономикалық көрсеткіштер) нәтижелеріне негіздеу;

- салықтардың жиынтық салмағын мемлекеттік индикативтік-салықтық жоспарлау негізінде қалыптастырылатын жаңа стратегия бойынша салық төлеушілердің барлық түрлеріне тиісінше бөлу;

- салық төлеушілердің салық салуға қатысты ақпараттармен танысу, салықтық міндеттемелерін орындау кезінде корпоративтік салықтық жоспарлауды жүзеге асыру және өздерінің (жеке) меншіктерін мемлекет тарапынан заңсыз салық салудан қорғау жөніндегі негізгі құқықтарын заңдыландыру, сондай-ақ оларды іске асыру механизмін қалыптасмтыру;

- салық органдары мен салық төлеушілердің құқықтық және салықтық мәдениеттерін қажетті деңгейде қалыптастыру арқасында мемлекеттік және корпорациялық материалдық мүдделердің мүмкіндігінше балансты болуын көздеу;

- шетелдік және отандық инвестициялар аясының салық салу климатын жақсарту, инвестициялық салық преференцияларын беру және салық әкімшілігін мемлекет пен инвесторлардың мүдделерін ескере отырып жүргізу тәрізді өзекті мәселердің оң шешімін тапқаны дұрыс болар еді.

Қазіргі кезде мемлекетіміздің (нарықтық экономикасы дамыған елдермен салыстырғанда бірден байқалады) салық жүйесі аса маңызды ішкі инвестициялар көздерін, яғни шаруашылық субъектілері тарапынан капиталдандырылатын қосымша табыстарды тұмшаландырып отырған сыңайлы. Осындай тұйықталған тығырықтан тек Қазақстан экономикасының әлеуметтік-саяси дамуының ерекшеліктерін жете білу, меншікке қатысты кезек күттірмес жәйттерді айқындау және мемлекеттік кірістерді мұқият ревизиялау арқылы шығуға әбден болады.

Қаржылық жағдайды және оның есепті кезеңдегі өзгерісін салыстырмалы аналитикалық баланс-нетто бойынша бағалау, сондай-ақ қаржылық тұрақтылықтың абсолюттік көрсеткіштерін талдау, олардың ойынша, кәсіпорынның қаржылық жагдайын талдаудың басқа бөліктерін дамытуға тиісті оның негізгі бастапқы пунктін құрайды. Баланс өтімділігін талдау, тұрақтылықты талдаудан туындап, ағымдағы төлеу қабілеттілігін бағалап, болашақтағы төлем қабілеті мен қаржылық тепе-теңдіктің сақталу мұмкіндігі туралы қорытынды жасауға тиіс.

Тереңдетіліп нақтыланған талдау экспресс-талдаудың бөлек тәртібін кеңейтеді, толықтырады және дәлелдейді. Оның мақсаты шаруашылық субъектісінің қаржы жағдайы туралы, оның өткен есепті кезеңдегі қызметінің нәтижесі, сондай-ақ кәсіпорынның болашақтағы даму мүмкіндіктеріне соңғы толық баға беру болып табылады. Осыған байланысты нақтылау дәрежесі аудитордың өзінің ықыласына байланысты.

Қорыта айтқанда, кәсіпорынның қаржы жағдайын талдауда аудиторлық түрлі әдістер мен тәсілдерді қолдануға еркі бар. Оларды ұтымды пайдаланып, осы талдауды жүргізудің дәйектілігіне байланысты дұрыс әдісті таңдай отырып, аудитор қаржылық жағдайға терең, жан-жақты әрі кешенді талдау жүргізе алады, сондай-ақ объективті және анық баға береді, қаржылық тұрақтылықтың нығаюы мен кәсіпорынның табыстылығының өсуі жөнінде ұсыныстар дайындайды.

Қорытынды бөлімде айта кеткен жөн, кәсіпорынның қаржылық жағдайына талдау жүргізудің дәйектілігі жөніндегі басылып шығарылған әдістемелік зерттеулердегі авторлардың ұсыныстары оқырмандардың назарын аударады.

Қолданылған әдебиеттер тізімі

1. Насырова М.Р. и д.р. Современный экономический русско-казахский толковый словарь – справочник. Алматы 2013 г.

2. «Финансы» под.ред. Ковалевой Н. М: 2010г.

3. «Финансы» Бабыч А.М. и Павлов Л.н. М. 2010 г.

4. «Финансаовое планирование и контроль» под.ред.А.М. Поукова тейлора М. 2006

5. Реалии социально –экономического развития Казахстана» А. «Экономика 1999г.

6. Булакбай «Финансовая устойчивость предприятия» М. 2010

7. Кудяков А.И. «Налоговая система Казахстана»

8. Миляков Н.В. Налоги и налогообложения. М, 2014. Гусев В.В., Подспорин Ю.В. Налогообложения доходов малых предприятий. М., 2010 г.

9. https://telecom.kz/kz - «Қазақтелеком» АҚ-ның 2015-2016 жж арналған қаржылық көрсеткіштері.

10. https://telecom.kz/kz - «Қазақтелеком» АҚ-ның тарихы мен компанияның даму стратегиясы.