Тема 11. Понятие валового дохода и прибыли

11.1. Сущность и источники образования валового дохода

11.2. Факторы, влияющие на валовой доход

11.3. Понятие прибыли

11.4. Источники образования и направления использования прибыли

11.5. Методы определения прибыли и рентабельности

11.6. Расчет точки безубыточности

11.1. Сущность и источники образования валового дохода

Валовой доход торгового предприятия - это выручка от реализации товаров и услуг (товарооборот) за вычетом затрат на оплату стоимости полученных от поставщиков товаров.

Экономическое назначение валового дохода - возмещение издержек обращения, уплата налогов, сборов и образование прибыли.

Основная часть валового дохода формируется за счет торговой деятельности. В общем виде валовой доход рассчитывается по формуле:

ВД = Н + У + Пво, (44)

где Н - надбавка торгового предприятия;

У - стоимость оказанных услуг;

Пво - прибыль от внеторговых операций.

Валовой доход состоит из трех частей:

· сумма денежных средств, полученных от реализации товаров, за счет разности между ценой продажи товаров (товарооборотом) и ценой их приобретения. Эта часть валового дохода представляет собой торговую надбавку;

· поступления за оказанные услуги и выполненные работы (подгонка верхней одежды, раскрой тканей, доставка товаров на дом и др.);

· прибыль от внеторговых операций (сальдо доходов и расходов от внереализованных товаров, реализации излишков оборудования, передачи временно не используемых помещений и объектов мелкорозничной сети в аренду, доходы от долевого участия в деятельности других предприятий, от ценных бумаг, принадлежащих предприятию, и др.).

11.2. Факторы, влияющие на валовой доход

К важнейшим факторам, формирующим объем и уровень ВД, относятся:

· объем, состав и ассортиментная структура товарооборота;

· условия поставки товара;

· экономическая обоснованность торговой надбавки;

· количество и качество дополнительных услуг.

Каким образом проявляется влияние названных факторов?

1. Увеличение объема товарооборота означает рост массы ВД: чем больше продано товаров, тем больше совокупная сумма средств, полученных от торговой надбавки.

2. Влияние состава товарооборота не так очевидно, но имеет место. Это связано с различным уровнем наценки на товары, реализуемые в розницу и товары, продаваемые оптом: в розничной сети надбавка выше, поскольку процесс смены форм стоимости требует дополнительных затрат. Более того, и состав оптового оборота также влияет на объем ВД. Транзитный оборот образует меньшую массу дохода, чем складской, поскольку меньшие затраты торгового предприятия при такой форме продажи, как правило, обеспечивают необходимую эффективность деятельности и при невысокой торговой надбавке.

3. Дифференциация торговой надбавки по отдельным товарным группам обуславливает связь ассортиментной структуры Т/О и суммы валового дохода.

4. Взвешенный выбор поставщика определяет не только цену поставки товаров в торговую сеть, но и такие слагаемые стабильной и прибыльной работы торгового предприятия, как качество товаров, форма оплаты, гарантированная частота и комплектность поставок, размер партии и др.

Рыночная модель экономики позволяет торг. предприятиям самостоятельно устанавливать надбавки по большинству товарных групп. Важно только найти определенную грань, чтобы с одной стороны, не допустить потерь в объеме дохода, а с другой - сохранить конкурентоспособные цены.

Широта предоставления дополнительных услуг зависит от профиля предприятия и профессионализма руководства. Поступления за оказанные услуги в валовой доход колеблются от полного их отсутствия до 1,5 - 2 % в его общей сумме.

11.3. Понятие прибыли

Прибыль от торговой деятельности - это разность между ВД и затратами на реализацию товаров (издержками обращения). Прибыль является результирующим показателем хозяйственной и торговой деятельности торговой фирмы.

На объем прибыли оказывают влияние значительное количество внешних (независимых от деятельности предприятия) и внутренних факторов.

К внешним факторам относятся:

· политическая стабильность;

· состояние экономики;

· демографическая ситуация;

· конъюктура рынка, в том числе рынка потребительских товаров;

· темпы инфляции;

· ставка процента за кредит.

К внутренним факторам относятся:

· объем ВД (и соответственно факторы, его определяющие);

· размер издержек обращения;

· производительность труда работников;

· скорость оборачиваемости товаров;

· наличие собственных оборотных средств;

· эффективность использования основных фондов.

11.4. Источники образования и направления использования прибыли

Существуют разные виды прибыли:

· прибыль (убыток) от реализации продукции (работ, услуг);

· прибыль (убыток) от прочей реализации (например, имущества предприятия);

· доходы и расходы от внереализационных операций;

· балансовая прибыль;

· налогооблагаемая прибыль;

· чистая прибыль.

Основные направления использования прибыли:

· выполнение обязательств перед бюджетами (республиканскими и местными);

· расчеты с банками, организациями, предприятиями;

· инвестиции в развитие предприятия;

· выплата дивидендов по акциям;

· удовлетворение материальных и социальных потребностей работников.

11.5. Методы определения прибыли и рентабельности

Балансовая прибыль (убыток) (Пб) рассчитывается по формуле:

Пб = Пр + Ппр + Пво, (45)

где Пр - результат от реализации продукции (услуг);

Ппр - результат от прочей реализации;

Пво - сальдо доходов и расходов от внереализованных операций.

Прибыль (убыток) от реализации продукции (услуг) (Пр) рассчитывается по формуле:

Пр = (ВД - НДС)- ИО - Зу, (46)

где ВД - валовой доход;

ИО - издержки обращения;

Зу - материальные затраты на оказание услуг.

Чистая прибыль (Пч), остающаяся в распоряжении предприятия, рассчитывается по формуле:

Пч = Пб - Н, (47)

где Н - величина налога на прибыль.

В деятельности торговых предприятий широко применяется показатель рентабельности, характеризующий относительный размер прибыли.

В зависимости от цели расчетов наиболее часто рентабельность торгового предприятия определяют посредством процентного отношения прибыли к следующим показателям:

· товарооборот;

· издержки обращения;

· оборотные средства;

· основные средства;

· средства на оплату труда;

· собственный капитал;

· капитал (совокупный капитал предприятия, включающий собственные и заемные средства).

11.6. Расчет точки безубыточности

Расчет точки безубыточности помогает определить минимально необходимый объем реализации, при котором предприятие покрывает свои расходы и работает безубыточно, не давая прибыли, но и не неся убытков.

В отечественной экономической литературе встречаются такие синонимы, как «мертвая точка», «порог рентабельности», а в зарубежной - «break even point». Точка безубыточности показывает величину минимального оборота, которая необходима для покрытия расходов. Цель анализа безубыточности - установить, что произойдет с финансовыми результатами, если изменится объем производства. По показателю выпуска продукции предприятия имеют возможность определить, при каком объеме прибыль будет максимальной и при каком не будет не прибыли, не убытков.

Для определения порога рентабельности необходимо прежде всего проанализировать затраты предприятия - издержки производства и обращения.

В процессе осуществления хозяйственной деятельности предприятие несет определенные расходы, которые принято подразделять на постоянные и переменные затраты. Такое деление имеет большое практическое значение для обоснованной стратегии предприятия, т.к. позволяет четко показать зависимость между объемом реализации товаров, уровнем затрат и размером прибыли от реализации.

Постоянные затраты - сумма которых остается неизменной в течение длительного периода времени и не зависит непосредственно от величины и структуры товарооборота (оплата труда, расходы на аренду и содержание зданий, сооружений, амортизация основных средств, расходы на ремонт основных средств, износ санитарной и спецодежды, прочие расходы). Для покрытия этих расходов предприятие должно осуществлять реализацию товаров.

Переменные затраты - которые находятся в непосредственной зависимости от объема и структуры товарооборота. К таким издержкам относятся: транспортные расходы, расходы на топливо, газ, электроэнергию для производственных нужд, расходы на хранение, подработку и подсортировку товаров, расходы на рекламу, потери товаров и продуктов при перевозке, хранении и реализации, затраты по оплате процентов за пользование займом, расходы на тару.

Предполагается, что переменные расходы развиваются в том же направлении и с теми же темпами, что и объем товарооборота.

Однако темп изменения совокупных затрат в связи с включением в них не только переменных, но и постоянных затрат будет отклоняться от темпа изменения объема товарооборота. В результате объем товарооборота в своей критической точке позволяет покрыть не только переменные , но и постоянные затраты, обеспечивая предприятию только безубыточную работу.

Обращает на себя внимание условный характер деления затрат на зависимые и независимые от объема товарооборота. Наглядным является пример с затратами на заработную плату. Размер оплаты изменяется пропорционально объему товарооборота только при условии использования сдельной формы оплаты труда. При повременной форме размер денежного вознаграждения работника лимитирован штатным окладом и не зависит от интенсивности и эффективности труда. Следовательно, эти затраты будут фиксированными по сумме и относятся к постоянным. При использовании повременно-премиальной формы оплаты зарплата распадается на 2 части: фиксированный оклад и премию, размер которой зависит от товарооборота. В этом случае при анализе затрат следует выделить постоянную и переменную части расходов, предназначенную на оплату труда.

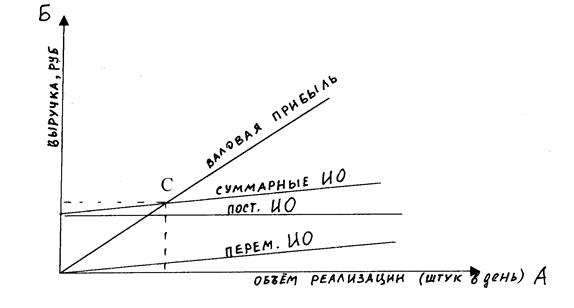

Основой расчета является построение графика точки безубыточности (рис.7).

Рис. 7. График точки безубыточности:

А - объем реализации продукции (штук в день); Б - дневной оборот (руб.); С - точка безубыточности

(при реализации в день такого количества товаров достигается точка безубыточности)

Кол-во пост. ИО в день рассчитывается как å пост. ИО в год / кол-во рабочих дней.

Кол-во перем. ИО в день рассчитывается как å перем. ИО в год / кол-во рабочих дней.

å издержек = åпост.ИО + åперем. ИО.

Для расчета точки безубыточности можно пользоваться расчетным методом.

Расчет минимально необходимого объема товарооборота можно выполнить, разложив товарооборот на составляющие его элементы. Розничный товарооборот представляет собой сумму розничных цен проданных товаров. В свою очередь розничная цена состоит из покупной для торгового предприятия цены товара и торговой надбавки. Торговые надбавки предназначены для покрытия издержек обращения торгового предприятия и образования прибыли.

Таким образом, имеем:

Т/Ор.ц. = Т/О п..ц. + ТН, (48)

где Т/О р.ц. - объем товарооборота по розничным ценам, руб.;

Т/О п.ц. - объем товарооборота по покупным ценам, руб.;

ТН - торговая надбавка.

В свою очередь

ТН = ИО + П, (49)

где ИО - сумма издержек производства и обращения, руб;

П - сумма прибыли, руб.

ИО = ИО пер + ИО пост, (50)

где ИО пер - сумма переменных издержек обращения, руб;

ИО пост - сумма постоянных издержек обращения, руб.

Тогда

Т/О р.ц. = Т/О п.ц.+ ИО пер + ИО пост. + П. (51)

Но поскольку минимально необходимый объем товарооборота позволяет покрыть только затраты и не обеспечивает получение прибыли, то формула определения критического объема товарооборота будет иметь вид:

Т/О кр. = Т/О п.ц. + ИО пост. + ИО пер. (52)

Товарооборот по покупным ценам представляет собой объем закупленных товаров в стоимостном выражении. Величина этих затрат носит переменный характер, поэтому объем критического товарооборота можно представить следующим образом:

Т/О кр. = Зпер. + ИО пост., (53)

где З пер - переменные затраты.

Разделим полученное равенство на объем критического товарооборота.

Т/О кр / Т/О кр = З пер. / Т/О кр. + ИО пост. / Т/О кр. (54)

Обозначим Зпер / Т/О кр = Д - доля переменных затрат в розничном товарообороте, принимаемом за 1, получаем

1 = Д + ИО пост. / Т/О кр , (55)

отсюда

Т/О кр = ИО пост. / (1 - Д). (56)

Вопросы для самоконтроля

1. Назовите источники образования и экономическое назначение валового дохода.

2. Определите факторы, влияющие на валовой доход.

3. Какие существуют виды прибыли.

4. Как образуется и на что используется прибыль предприятия?

5. Какие существуют методы определения прибыли и рентабельности?

6. Определите экономическую сущность и порядок расчета точки безубыточности.