Тема 9. Оборотные средства

ТОРГОВЫХ ПРЕДПРИЯТИЙ

9.1. Понятие финансов и финансовых ресурсов

9.2. Фонды и средства торговых предприятий

9.3. Классификация оборотных средств

9.4. Показатели оборачиваемости оборотных средств

9.1. Понятие финансов и финансовых ресурсов

Финансы торгового предприятия - это система денежных отношений в сфере обращения, посредством которых происходят образование и использование целевых фондов денежных средств.

Финансы выполняют 3 основные функции:

· оперативную, т.е. обеспечение денежными ресурсами всей хозяйственной деятельности торговых компаний. С этой целью они в соответствии с финансовым планом определяют потребность в средствах, источники их поступления и регулируют использование средств;

· распределительную, т.е. распределение денежных доходов торговых фирм и формирование различного рода фондов денежных средств;

· контрольную, т.е. осуществление контроля за кругооборотом средств, их распределением и использованием. Эта функция охватывает все стороны хозяйственной деятельности торговой компании: движение и использование основных и оборотных средств, оплата труда работников, погашение банковских кредитов и ссуд, оплата счетов поставщиков и др.

Финансовые ресурсы - это совокупность всех денежных средств, накоплений, находящихся в распоряжении торговых предприятий. Иначе говоря, только та часть выручки, которая остается непосредственно у торговых предприятий в виде дохода, включается в состав финансовых ресурсов.

По экономическому содержанию выделяют финансовые ресурсы, обеспечивающие: основную хозяйственную деятельность фирмы, воспроизводство основных фондов, оплату труда работников и переподготовку кадров, удовлетворение социально-бытовых и др. нужд.

9.2. Фонды и средства торговых предприятий

В процессе хозяйственной деятельности торговых предприятия образуют фонды материальных и денежных средств.

По экономическому содержанию фонды материальных средств разделяются:

· на основные;

· оборотные;

· фонды обращения.

Такое деление обусловлено их ролью в кругообороте и порядком перенесения стоимости на товар.

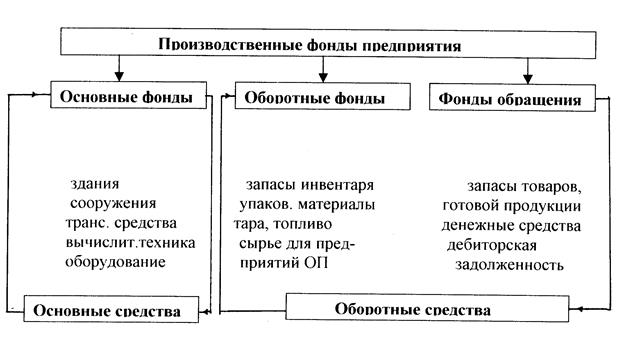

К основным фондам относятся средства труда. Стоимость, переносимая основными фондами на товар, образует амортизационный фонд, средства которого расходуются на возмещение изношенных основных фондов.

Оборотные фонды - предметы труда - включают в себя малоценные и быстроизнашивающиеся предметы, некоторые виды тары, материалы для хозяйственных нужд, топливо, спец. одежду, а также сырье, используемое предприятиями массового питания.

К фондам обращения относятся товарные запасы текущего хранения, сезонные запасы товаров, товары досрочного завоза в торговую сеть на базах, складах и в пути, готовую продукцию на предприятиях ОП, а также денежные средства в кассе предприятия, в пути, на расчетном и других счетах в банке, средства, вложенные в расчеты и дебиторскую задолженность.

Оборотные фонды и фонды обращения в отличие от основных фондов постоянно обновляются и полностью переносят свою стоимость на реализуемый товар за один оборот.

Основные и оборотные средства являются денежной формой основных и оборотных фондов. Основные средства авансируются в основные фонды, оборотные средства - в оборотные фонды и фонды обращения.

Оборотные средства (оборотный капитал) - это денежные средства, вложенные в оборотные фонды и фонды обращения и служащие финансовым обеспечением предпринимательской деятельности. Оборотные средства являются одной из составных частей имущества предприятия. Эффективность их использования - одно из основных условий успешной деятельности торговой компании. На рис. 5 представлена схема производственных фондов предприятия.

Рис. 5. Схема производственных фондов предприятия

Оборотные средства - это прежде всего стоимостная категория. Являясь стоимостью в денежной форме, они не расходуются, не потребляются, а авансируются в оборотные фонды и фонды обращения и совершают непрерывный кругооборот, в процессе которого меняют форму стоимости (Д-Т-Д) и обслуживают процесс товарного обращения.

9.3. Классификация оборотных средств

Фонды денежных средств торговых предприятий классифицируют:

· по экономическому содержанию;

· отраслям деятельности;

· назначению и направлениям использования;

· источникам формирования финансовых ресурсов.

По экономическому содержанию все денежные средства торг. предприятий делятся на основные и оборотные. В отличие от фондов материальных средств основные и оборотные средства торговых предприятий не расходуются и не потребляются, а авансируются.

По отраслям деятельности все денежные средства торговых предприятий подразделяются на денежные средства розничных, оптовых предприятий, предприятий ОП и неторговой деятельности.

По назначению и направлениям использования все финансовые ресурсы торговых предприятий делятся на централизованные, децентрализованные фонды денежных средств и резервы.

Централизованные фонды денежных средств формируются в торговых фирмах, имеющих широкую сбытовую сеть. Средства из централизованных фондов используются:

· на оказание финансовой помощи вновь открывающимся предприятиям;

· капитальные вложения (инвестиции) на новое строительство.

Децентрализованные фонды денежных средств являются формой проявления собственных средств торговых предприятий. В зависимости от образования и использования децентрализованные фонды делятся на фонды общего (общехозяйственного) назначения и целевые (специальные).

Фонды денежных средств общехозяйственного назначения предназначены для финансирования основной деятельности торговых предприятий - например, уставной капитал торговой фирмы.

Целевые (специальные) фонды денежных средств - это собственные денежные средства, предназначенные для финансирования строго определенных целевых мероприятий:

· фонд оплаты труда, предназначенный для стимулирования работников;

· фонд развития (производственного и социального), предназначенный для технического перевооружения, реконструкции, строительства, прироста собственных оборотных средств, содержания объектов социального и культурно- бытового назначения и др.;

· фонд возмещения потерь от уценки товаров предназначен для вовлечения в оборот неходовых товаров и возмещения торговым предприятиям расходов, связанных с распродажей товаров по сниженным ценам.

Децентрализованные фонды денежных средств торговых предприятий полностью зависят от результатов хозяйственной деятельности торговых предприятий.

По источникам формирования финансовых резервов выделяют собственные, привлеченные и заемные средства торговых предприятий.

Оборотные средства торговой фирмы формируются за счет собственных, заемных и привлеченных источников финансирования (рис.6).

Собственные средства играют главную роль в организации кругооборота фондов, т.к. предприятия, работающие на основе коммерческого расчета, должны обладать определенной имущественной и оперативной самостоятельностью.

Формирование оборотных средств компании происходит в момент его учреждения (создания уставного капитала) за счет средств учредителей фирмы. формируются в торговой фирме при ее учреждении, зачисляются в уставной капитал и в дальнейшем увеличиваются за счет прибыли, которая также включается в состав собственных средств фирмы.

Привлеченные средства (устойчивые пассивы) - к ним относятся минимально переходящая из месяца в месяц задолженность по оплате труда работникам предприятия, переходящая задолженность перед бюджетом и внебюджетными фондами, кредиторская задолженность, задолженность поставщикам в связи с разрывом между временем поступления и оплаты товаров.

| ||||||||||

| ||||||||||

| ||||||||||

|  | |||||||||

Рис. 6. Источники формирования финансовых ресурсов предприятия

|

Устойчивые пассивы - это суммы, юридически не принадлежащие предприятию или организации, но по условию расчетов постоянно находящиеся в их обороте.

Дополнительная потребность предприятия в оборотных средствах покрывается за счет заемных средств, которые представляют собой, в основном, краткосрочные кредиты банка. Размер заемных средств в обороте торговых фирм, особенно в условиях инфляции, может в несколько раз превышать размер собственных оборотных средств.

Необходимость заемных средств обусловлена несовпадением времени затрат на покупку товаров и поступления выручки от их реализации. Заемные средства привлекаются временно и на определенные цели.

Кредит - один из важнейших источников формирования оборотных средств торговых фирм, при помощи которого размер оборотных средств приводится в соответствие с потребностью в них.

При кредитовании соблюдаются общие принципы:

· целевой характер кредита;

· срочность;

· возвратность;

· обеспеченность товарно-материальными ценностями;

· платность.

Целевой характер предполагает, что кредит предоставляется под определенную конкретную программу.

Срочность кредита означает, что ссуды выдаются на срок, предусмотренный конкретной программой.

Принцип возвратности требует направления части выручки от реализации на погашение кредита.

Обеспеченность товарно-материальными ценностями предполагает, что торговых предприятий должно иметь в наличии материальные ценности, под которые получены кредиты и реализация которых позволит погасить имеющуюся задолженность.

9.4. Показатели оборачиваемости оборотных средств

Показатель оборачиваемости оборотных средств свидетельствует о степени согласованности процессов снабжения, производства, реализации и расчетов. Ускорение оборачиваемости оборотных средств отражает улучшение организации производства на предприятии, внедрение достижений науки и техники, рост производительности труда, рационализацию товародвижения, совершенствование расчетов с поставщиками и покупателями, предотвращение образования излишних запасов товарно-материальных ценностей.

1. Оборачиваемость оборотных средств характеризует скорость их движения. Она определяется как продолжительность кругооборота средств, начиная с приобретения товаров, материалов и кончая поступлением выручки за реализацию этих товаров.

Оборачиваемость оборотных средств может выражаться числом оборотов, совершенных оборотных средств за определенный период времени (год, квартал, месяц).

Т/О

ОБо = -------- , (33)

где ОБо - оборачиваемость оборотных средств в оборотах;

Т/О - товарооборот;

- средняя сумма оборотных средств.

Средний размер оборотных средств определяется исходя из сумм оборотных средств на определенные даты (формула средней хронологической моментного ряда).

0,5 S об1 + S об2 + S об3 +...+ 0,5 S об n

S об = ------------------------------------------------ , (34)

n - 1

где б - средний размер оборотных средств;

S об1 , S об2 , S об3 - суммы оборотных средств на определенные даты;

n - число дат.

Скорость оборачиваемости оборотных средств может быть выражена в днях. Оборачиваемость в днях характеризует продолжительность одного оборота оборотных средств.

· Д

ОБд = ------ или ОБд = ------------- , (35)

Т/Од Т/О

где ОБд - оборачиваемость оборотных средств в днях;

Т/Од - однодневный товарооборот;

Д - число дней в расчетном периоде.

Оборачиваемость оборотных средств в днях можно также определить как:

ОБд = Д / ОБо. (36)

2. Коэффициент использования оборотных средств. Характеризует сумму оборотных средств, приходящихся на 1 руб. товарооборота. Этот показатель свидетельствует о степени использования оборотных средств на торговых предприятиях.

S об

Ко = -----, (37)

Т/О

где Ко - коэффициент использования оборотных средств.

Вопросы для самоконтроля

1. Разграничьте понятия финансов и финансовых ресурсов.

2. Какие существуют на предприятии фонды материальных и денежных средств?

3. Дайте классификацию оборотных средств.

4. Какие существуют показатели оборачиваемости оборотных средств?