4 Система показателей, характеризующих финансово-хозяйственную деятельность предприятия

В рамках анализа финансово-хозяйственной деятельности финансовые отчеты компании используются для определения значимых показателей ее текущей и прогнозируемой ситуации. Эти показатели являются основой для принятия деловых решений в стратегическом и оперативном плане.

Анализ финансово-хозяйственной деятельности - это мощный инструмент информации и управления, с помощью которого вы можете поддерживать свой бизнес в правильном русле. В зависимости от поставленной цели предлагаются различные методы анализа финансового состояния.

Экономический анализ успешного финансового состояния предприятия учитывает прибыльность компании. Независимо от налоговых и коммерческих факторов, прибыль или положительное сальдо учитываются с течением времени или в отношении других субъектов предпринимательской деятельности [15, с. 184].

Финансово-экономический анализ рассматривает не успех предприятия в отрыве от экономического анализа успеха, а финансовое положение предприятия определяет, какова доля заемных средств в совокупных активах, могут ли предстоящие платежи быть произведены без проблем, или компании грозит банкротство.

Горизонтальный анализ баланса. Балансовые коэффициенты обычно представляют собой значения соотношений между различными статьями баланса. Горизонтальный анализ баланса определяет соотношение активов и пассивов, то есть активов и обязательств. Это имеет смысл, например, для предотвращения дефицита ликвидности. В этом случае активы (активы), подлежащие ликвидации в краткосрочной перспективе, сравниваются с обязательствами (обязательствами), подлежащими оплате в краткосрочной перспективе.

Вертикальный анализ баланса. С другой стороны, если активы соотносятся между собой, можно говорить о вертикальном анализе баланса. То же самое относится и к позициям в пассивной части баланса. Коэффициент собственного капитала – доля капитала компании, привлеченного за счет собственных средств, в общем объеме капитала – является показателем, который определяется в рамках вертикального анализа баланса.

Цель анализа внутреннего финансового состояния - четко отобразить ситуацию в компании и поставить корпоративные решения на обоснованную основу. Анализ внутреннего финансового состояния проводится лицами, имеющими доступ к внутренним информационным материалам компании. Основой обычно является налоговый баланс и все другие составляющие финансовой отчетности, такие как отчет о прибылях и убытках или отчет о состоянии дел.

Анализ внешнего финансового положения. В отличие от этого, лица, не связанные с компанией, такие как клиенты или поставщики, могут проводить только внешний анализ финансового состояния. Они полагаются на общедоступные материалы, такие как годовой отчет или опубликованная финансовая отчетность.

Качественный анализ финансового состояния рассматривает устную отчетность компании, а не количественные показатели. В частности, для этой цели используются отчет о состоянии дел или приложение к финансовой отчетности.

В рамках анализа стратегического анализа финансового состояния изучаются факторы успеха для будущего роста компании. К ним относятся ресурсы компании, особенно человеческий капитал и знания, уровень прибыли, а также рыночная стоимость и стратегическое позиционирование.

В целях корректного и правильного исследования необходимо руководствоваться одним из главных условий − обладать качественной и достоверной аналитической информацией.

Преимущества и недостатки основных методов анализа финансово-хозяйственной деятельности предприятия, распространенных в зарубежной практике отражены в таблице 1.

Таблица 1 - Преимущества и недостатки основных методов анализа финансово-хозяйственной деятельности предприятия, распространенных в зарубежной практике

| Название | Преимущества | Недостатки | ||

| Использование метода чтения внешних финансовых отчетов |

Простота использования | Субъективность оценки, низкие аналитические возможности | ||

| Использование метода отраслевой сравнительной диагностики | Сравнение результатов оценки финансово- хозяйственной деятельности предприятия с другими игроками отрасли или рынка | Высокая вероятность получения недостоверных выводов из-за разнородности используемых показателей | ||

| Использование метода сравнительной оценки учетных и отчетных показателей | Исследование ее деятельности в разрезе нескольких ретроспективных периодов с целью выявления абсолютных и относительных отклонений в разрезе ключевых показателей, | Высокая проведения расчетов | сложность аналитических | |

| Использование метода сравнительной оценки фактических и плановых показателей | При проведении оценки фактических и бюджетных данных выявляется реальность и эффективность планирования, причины появившихся отклонений | Низкие возможности, возможности сравнения | аналитические отсутствие отраслевого | |

| Использование метода сравнительной оценки фактических и плановых показателей | При проведении оценки фактических и плановых данных выявляется реальность и эффективность планирования, причины появившихся отклонений | Низкие возможности, возможности сравнения | аналитические отсутствие отраслевого | |

| Метод коэффициентного анализа | Высокие возможности | аналитические | Трудоемкость оценки | |

Надежные финансовые показатели имеют решающее значение и наряду с положением на рынке, инновационными достижениями и привлекательностью для сотрудников являются одними из ключевых показателей каждого предприятия. Инструменты финансового корпоративного управления включают в себя различные коэффициенты, некоторые из наиболее важных из которых будут кратко рассмотрены ниже. Основой для этого являются коммерческий учет и бухгалтерский учет. Тот, кто ведет бизнес, должен в обязательном порядке соблюдать правила бухгалтерского учета и бухгалтерского учета в зависимости от правовой формы компании, для которой требуется запись в торговом реестре, а также от вида деятельности [10, с. 136].

Сравнение отечественной и зарубежной практики коэффициентного анализа финансово-хозяйственной деятельности организаций отражено в таблице 2.

Таблица 2 - Сравнение отечественной и зарубежной практики коэффициентного анализа финансово-хозяйственной деятельности организаций

| Зарубежная практика | Отечественная практика | Сходства | Отличия |

| Activity ratios (efficiency ratios) | Показатели деловой активности | Предусматривают определение уровня отдачи вложенного капитала в активы. | В российской практике набор коэффициентов шире за счет показателей общей обеспеченности активами, их загруженности, годности и т.д. |

| Liquidity Ratios | Показатели ликвидности и платежеспособности | Используется ряд ключевых показателей для отражения уровня платежеспособности | Проведение оценки ликвидности баланса путем сравнения активов и пассивов, сгруппированных по степени ликвидности и срочности |

| Profitability Ratios | Показатели рентабельности | Ключевыми показателями является рентабельность активов и рентабельность собственного капитала | В российской практике исследуется большее число показателей рентабельности в сравнении с зарубежными аналогами |

| Debt Ratios | Показатели финансовой устойчивости | Характеризуют зависимость предприятия от внешнего финансирования | В зарубежной практике коэффициенты нацелены по большей части на исследование доли платежей за используемые заемные средства, российская же практика нацелена на изучение структуры источников капитала, а также определение типа финансовой устойчивости на основе расчета абсолютных показателей |

Таким образом, в зарубежной практике сформировалось пять подходов к финансовому анализу, которые рассматривают финансовое состояние предприятия с точки зрения эмпирической прагматики, статистического финансового анализа, мультивариантной аналитики, диагностики банкротства, инвестиционной эффективности для участия на фондовом рынке [5, с. 159].

Основные моменты анализа финансового состояния коммерческого предприятия подразделяются на четыре основных элемента ‒ ликвидность, стабильность, прибыльность и использование результатов.

Ликвидность обеспечивает платежеспособность в любое время.

Стабильность - это структура финансирования, которая гарантирует, что владельцы бизнеса несут ответственность и перед внешними партнерами. Полная стабильность достигается тогда, когда компания на 100% финансируется за счет собственного капитала (уставный капитал / акционерный капитал) и нераспределенной прибыли за предыдущие периоды (резервы / резервы).

Рентабельность показывает, в какой степени удается получить финансовое вознаграждение (доходность/рентабельность) за выполненную финансовую операцию. Под рентабельностью понимается коэффициент отношения, с помощью которого величина прибыли выражается в процентах от активов / капитала или выручки. Но рентабельность также может пониматься как общий термин для всех аспектов, ориентированных на получение прибыли. Если компания хочет выжить и добиться успеха в долгосрочной перспективе, она должна быть достаточно прибыльной.

Результат использования определяет, как результат будет использоваться, например, для сохранения веществ и обеспечения существования компании.

Суть этих четырех ключевых моментов анализа финансового состояния заключается в частично существующих целевых конфликтах. Таким образом, можно попытаться инвестировать как можно больше свободных денежных средств с целью получения прибыли, чтобы тем самым повысить прибыльность. Однако это может привести к затруднениям с оплатой, если срочные платежи невозможны в установленные сроки, поскольку средства вложены и недоступны в краткосрочной перспективе. Можно также попытаться - используя так называемый эффект кредитного плеча – профинансировать себя как можно большим количеством заемных средств под низкие проценты, чтобы, таким образом, обеспечить более высокую рентабельность собственного капитала. Это, в свою очередь, влияет на структуру финансирования (стабильность), поскольку заемные капиталы вовлечены и могут использовать свое влияние. В рамках использования результатов необходимо учитывать, какую часть полученных денег вы хотите оставить в компании, чтобы использовать их для финансирования будущего, а какую часть вы хотите распределить между владельцами. Эти примеры призваны показать, что между различными целевыми показателями существуют зависимости и взаимодействия, и поэтому каждый из них требует общего рассмотрения.

Прежде чем годовой отчет можно будет оценить с помощью баланса и отчета о финансовых результатах, он должен быть очищен от любых нераспределенных резервов, которые могут возникнуть. Только с «реальными» цифрами имеет смысл проводить соответствующие оценки.

Оценка указанных ключевых моментов служит не только для финансового управления компанией, но и в качестве основы для принятия решений кредиторами, в том числе банками, в отношении оценки кредитоспособности. Кроме того, коэффициенты также важны, например, при покупке или покупке.

Ликвидность - это как кислород, которым можно дышать для предприятия. Если он отсутствует только в краткосрочной перспективе, текущие обязательства, такие как счета поставщиков и эксплуатационные расходы, а также заработная плата сотрудников, больше не могут быть оплачены в установленные сроки. Таким образом, сроки играют важную роль в оценке ситуации с ликвидностью компании. В краткосрочной перспективе необходимо обеспечить достаточность оборотных средств (кассовых, почтовых и банковских счетов), а также ожидаемых поступлений платежей в краткосрочной перспективе для погашения обязательств, срок погашения которых наступает примерно в тот же период. Если компания не может привлечь дополнительные средства в случае нехватки средств, ей относительно быстро грозит банкротство. В среднесрочной и долгосрочной перспективе также возникает вопрос, сможет ли компания сделать инвестиции, необходимые для ее успешного развития. Обеспечение необходимой ликвидности имеет первостепенное значение для любой компании.

При оценке ситуации с ликвидностью основной вопрос заключается в том, соблюдается ли соответствие сроков. Для этого он спрашивает, достаточно ли ликвидных активов для погашения долга (краткосрочного долга) в отношении активов, а также позиций, которые приводят к возврату денежных средств за тот же период. Для этой цели обычно формируются три отношения, которые приводят к коэффициентам ликвидности. Проводится различие между уровнями ликвидности с I по III.

Уровень ликвидности I. При оценке ликвидности I (денежная ликвидность) оборотные средства сравниваются с краткосрочным заемным капиталом.

Уровень ликвидности II. Коэффициент ликвидности II (коэффициент быстрой ликвидности) сопоставляет ликвидные активы и дебиторскую задолженность с краткосрочным заемным капиталом. Минимальная требуемая здесь ставка составляет 100%.

Уровень ликвидности III. Коэффициент ликвидности III (коэффициент текущей ликвидности) представляет все оборотные активы в сравнении с текущим заемным капиталом. Идеальным вариантом здесь является соотношение не менее 200%.

Кроме того, в среднесрочной и долгосрочной перспективе необходимо обеспечить, чтобы в дополнение к текущим обязательствам могли быть погашены и любые возможные инвестиции.

Долгосрочный успех означает, помимо прочего, планирование ликвидности таким образом, чтобы обеспечить экономическое выживание предприятия не только в краткосрочной, но и в долгосрочной перспективе. Многие предприниматели действуют интуитивно и, как правило, правильно, несмотря на это, важно регулярно проверять ликвидность через короткие промежутки времени.

Для анализа структуры капитала используются коэффициенты отношения собственного капитала (собственный капитал / общий капитал), отношения долга к собственному капиталу (заемный капитал / общий капитал) и левереджа (заемный капитал / собственный капитал). Эти коэффициенты дают представление о распределении рентабельности собственного капитала в зависимости от уровня долга (финансово-экономический риск или долговой риск). Коэффициент левереджа является показателем финансовой стабильности компании и, соответственно, финансового состояния компании. Концерна. В зависимости от используемой системы бухгалтерского учета, способность определять коэффициенты структуры капитала может быть нарушена из-за использования неэффективных финансовых инструментов, таких как лизинг и факторинг.

Различные коэффициенты ликвидности (например, отношение оборотных активов к текущим обязательствам = ликвидность 3-й степени) и коэффициенты покрытия инвестиций (например, соотношение собственного капитала к основным средствам) являются общими показателями ликвидности. Однако эти показатели мало подходят для того, чтобы делать выводы о динамике ликвидности, поскольку в отношении активов и пассивов будущие депозиты и выплаты регистрируются лишь в зачаточном состоянии.

Динамическое соотношение долга и прибыли (обязательства к денежному потоку) является более подходящим, поскольку денежный поток (от операционной деятельности) является основным источником, из которого должны поступать средства для покрытия необходимых выплат в области инвестиций и финансирования. Если компания не предоставляет отчет о движении денежных средств, его можно с некоторой точностью вывести из отчета о прибылях и убытках, баланса за текущий и предыдущий годы, а также из отчетов по вложениям.

Рентабельность - это соотношение между формированием собственного капитала и вложенным капиталом. Рентабельность собственного капитала - это расчет, который представляет интерес для акционеров публичной компании с ограниченной ответственностью. Экономическая эффективность представляет интерес для любого руководителя компании. В принципе, это соотношение между операционной прибылью (EBIT = EBITDA минус амортизация) и «экономическими активами» (основные средства плюс оборотный капитал).

Руководство каждой организации часто сталкивается с ситуациями, когда ему необходимо оценить экономическое и финансовое положение компании, частью которой является предприятие. Например, потому что работодатель планирует изменения в работе, основанные на экономической ситуации компании, потому что работодатель отклоняет требования производственного совета, ссылаясь на плохое экономическое положение компании, потому что работодатель, в свою очередь, требует, чтобы сотрудники восстановили свои доли в капитале (например, Или потому, что работодатель утверждает, что существует угроза банкротства компании (например, увеличение количества часов работы в неделю без компенсации заработной платы, отказ от отпускных и рождественских пособий и т.д.). Однако возможно также, что руководство не доверяет позитивному представлению работодателя об экономической ситуации на основе предыдущего опыта и предпочел бы иметь реалистичное представление о реальной экономической ситуации, чтобы избежать удивления по поводу будущих, возможно, драматических событий.

В этих случаях аудитор должен хорошо подумать, хочет ли он полагаться исключительно на представление работодателя. Это связано с тем, что он будет осуществлять отбор экономических данных и их интерпретацию в той степени, в какой это оправданно с точки зрения его интересов. Скорее, производственный совет должен рассмотреть вопрос о том, не хочет ли он запросить мнение третьей стороны-эксперта по документам и заключениям на стороне работодателя. Это особенно актуально в случае спорных переговоров по социальному плану, когда работодатель отказывается финансировать социальный план, требуемый производственным советом, ссылаясь на плохую экономическую ситуацию и эффективность компании.

Представление о финансовом состоянии компании следует структуре, характерной для бухгалтеров или финансовых аналитиков. Однако необходимо обращать особое внимание на то, чтобы представители компании, не имеющие профессионального образования в сфере бизнеса, также могли понимать взаимосвязи.

Рассмотрим коэффициенты оценки финансовой устойчивости.

Коэффициент финансовой устойчивости (Кфу) показывает, какая часть актива финансируется за счет устойчивых источников.

(1)

(1)

Если величина коэффициента колеблется в пределах 0,8 – 0,9 и есть тенденция к росту, то финансовое положение компании устойчиво.

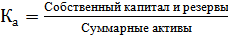

Коэффициент автономии (Ка) показывает долю активов организации, которые покрываются за счет собственного капитала.

(2)

(2)

Нормативное ограничение Ка> 0,5. Чем выше значение коэффициента, тем лучше финансовое состояние компании.

Коэффициент маневренности собственных средств (Кмсс) показывает способность компании поддерживать уровень собственного оборотного капитала и пополнять оборотные средства в случае необходимости за счет собственных источников.

(3)

(3)

Коэффициент маневренности собственных средств зависит от структуры капитала и специфики отрасли, рекомендован в пределах от 0,2 – 0,5.

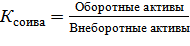

Коэффициент соотношения оборотных и внеоборотных активов (Ксоива) показывает сколько оборотного капитала предприятия приходится на внеоборотные активы.

(4)

(4)

Если показатель больше 1, это означает, что на предприятии доминируют оборотные активы, если меньше 1 значит на предприятии большую часть занимают внеоборотные активы.

Коэффициент обеспеченности материальных запасов собственными средствами (Комзсс) показывает, какая часть запасов и затрат финансируется за счет собственных источников.

(5)

(5)

Считается, что коэффициент обеспеченности материальных запасов собственными средствами должен изменятся в пределах 0,6 – 0,8, т.е. 60 – 80% запасов компании формируют из собственных источников.

Коэффициент капитализации (Кк) показывает долю собственного капитала компании в его активах и рассчитывается по формуле:

(6)

(6)

Чем выше этот показатель, тем больше предпринимательский риск организации.

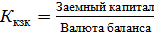

Коэффициент концентрации заемного капитала (Ккзк) определяет долю средств, инвестированных в деятельность организации с помощью заемных средства, и рассчитывается по формуле:

(7)

(7)

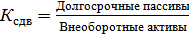

Коэффициент структуры долгосрочных вложений (Ксдв) показывает долю, которую составляют долгосрочные обязательства в объеме внеоборотных активов предприятия.

(8)

(8)

Коэффициент структуры заемного капитала (Ксзк) показывает, какую часть в обязательствах составляют долгосрочные займы.

Коэффициент обеспеченности собственными средствами (Косс) показывает долю оборотных активов компании, финансируемых за счет собственных средств предприятия.

(10)

(10)

Таким образом, показатели финансового состояния призваны показать, что между различными целевыми показателями существуют зависимости и взаимодействия, и поэтому каждый из них требует общего рассмотрения [7, с. 283].

5 Основные методы управления финансово-хозяйственной деятельностью предприятия

Экономическая эффективность организации зависит от потенциала успеха компании, который, в свою очередь, определяется внутренними и внешними факторами успеха. Определение экономического положения компании требует анализа потенциальных возможностей и факторов успеха, а также составления долгосрочного отчета о прибылях и убытках и финансового планирования [11, с. 127].

Показателем экономической ситуации является стоимость дохода как текущая стоимость будущих распределений между владельцами. Чем выше возможные распределения в будущем и чем ниже должен быть оценен корпоративный риск (учитываемый в расчетной процентной ставке), тем выше акционерная стоимость и тем надежнее требования кредиторов. Корпоративный риск заключается в диапазоне колебаний будущих излишков и включает риск неплатежеспособности [22, с. 256].

В зависимости от причин колебаний прибыли корпоративный риск можно разделить на три частичных риска. Прибыль колеблется, во-первых, из-за колебаний выручки от продаж. Нестабильность выручки от продаж в значительной степени зависит от рыночных условий, поэтому этот риск также известен как рыночный риск или рыночный риск сбыта. Колебания выручки тем сильнее влияют на прибыль, чем сильнее структура затрат, связанных с производительностью, определяется постоянными затратами (риск, связанный с производительностью, операционный левередж). Третий частичный риск - это финансово-экономический риск (долговой риск, финансовый леверидж), который зависит от структуры капитала. По мере увеличения долга из-за обязательств с фиксированной процентной ставкой увеличивается разброс в рентабельности собственного капитала, т.е. риск, связанный с собственным капиталом. Таким образом, финансово-экономический риск заключается в влиянии уровня задолженности на диапазон ожиданий по прибыли [31, с. 172].

Таким образом, с точки зрения риска финансовое состояние компании в первую очередь определяется финансово-экономическим риском или риском возникновения задолженности. К этому добавляется риск неликвидности. Ликвидность компании означает ее способность своевременно и точно выполнять свои платежные обязательства как сегодня, так и в будущем. В то время как коэффициент левереджа должен быть оптимизирован с учетом факторов риска на рынке сбыта и экономического эффекта, сохранение ликвидности было лишь одним, хотя и решающим, побочным условием. В зависимости от финансового состояния следует понимать финансово-экономический риск или риск заимствования и риск неликвидности.

Руководству компании необходимо получить представление о финансовом состоянии своей компании, чтобы иметь возможность ответственно принимать финансово-экономические решения (финансовый контроль; финансовое планирование). Наблюдательный совет и регулирующие органы нуждаются в информации о финансовом положении, чтобы выполнять свои обязанности по надзору. Кредиторы, такие как кредиторы и поставщики, работники, а также текущие и потенциальные акционеры, нуждаются в информации о финансовом положении в качестве основы для своих распоряжений. Аудитор должен проанализировать финансовое положение, в частности, для того, чтобы иметь возможность дать соответствующие указания Наблюдательному совету и дать в аудиторском заключении заключение для оценки финансового состояния компании законными представителями [9, с. 241].

Внутри компании, т.е. для целей управления и контроля со стороны Наблюдательного совета, финансовое состояние должно быть отражено в финансовых планах. Важнейшим направлением финансового планирования является обеспечение ликвидности компании.

Таким образом, финансовое планирование заключается в сопоставлении будущих депозитов и снятий средств компании по периодам. Для краткосрочного финансового планирования с горизонтом планирования до одного года ограничение на депозиты и снятие средств имеет смысл. Долгосрочное финансовое планирование, с другой стороны, должно сочетаться с планированием прибыли и баланса. Отчет о прибылях и убытках по плану необходим, поскольку определенные обязательства по выплатам зависят от балансового годового результата. Это особенно верно в отношении подоходного налога. Связь с плановыми балансами необходима для определения обязательств по капиталу (в основном в отношении основных средств, запасов и дебиторской задолженности) и привлечения капитала в сфере услуг (в основном за счет обязательств и резервов поставщиков) и для расчета годового процентного бремени. Кроме того, выплаты (дивиденды, выплаты) зависят от размеров баланса. Интегрированное планирование финансов, прибыли и баланса также позволяет планировать структуру капитала и коэффициент левереджа соответственно. Хотя соотношение долга к собственному капиталу, полученное из баланса, может быть лишь вспомогательным показателем риска, связанного с долгом, это величина, полезная для практической финансовой политики, поскольку кредиторы регулярно полагаются на нее. Подходящим инструментом для согласования финансовых планов с отчетами о финансовых результатах является прогнозный отчет о движении денежных средств [19, с. 374].

Финансовая отчетность должна отражать картину состояния активов, финансов и доходов организации, в соответствии с фактическими условиями и с принципами надлежащего бухгалтерского учета. Картина финансового состояния, представленная в этих финансовых отчетах, существенно отличается от представления финансового положения в финансовых планах. Бухгалтерский баланс и отчет о финансовых результатах ориентированы на прошлое и служат в первую очередь для объективного и осторожного определения и представления активов и прибыли. Годовая и корпоративная финансовая отчетность представляют собой всего лишь набор показателей для оценки финансового положения. В частности, это относится к текущему уровню долга к собственному капиталу. Оценка будущей ликвидности на основе финансовой отчетности подтверждается отдельными разбивками и данными, представленными в балансе или приложении, соответственно. К ним относятся разбивка статей и обязательств, относящихся к оборотному капиталу, указание сроков погашения дебиторской и кредиторской задолженности, указание финансовых расходов и доходов в отчете о прибылях и убытках, объяснение значительных прочих резервов, указание суммы непассивированных пенсионных резервов, информация о залоговом обеспечении обязательств, а также предоставление подробной информации о том, какие обязательства должны быть включены в состав оборотного капитала. обязательств и существенных других финансовых обязательств (например, обязательства по заказу). Отчет о движении денежных средств, который является составной частью финансовой отчетности группы в соответствии со стандартами бухгалтерского учета, особенно полезен для оценки ликвидности [23, с. 139].

Структура активов показывает, насколько велики основные средства по отношению к оборотным активам. Структура активов является показателем операционной гибкости связанных активов компании. С точки зрения бухгалтерского анализа, основные средства как долгосрочные активы обращаются медленнее, чем оборотные активы, которые, по определению, не предназначены для долгосрочного пребывания на предприятии. На этот показатель могут влиять обстоятельства, например, аренда, а не покупка основных средств.

Структура активов компании может быть определена как с точки зрения изменения во времени (сравнение во времени), так и может быть сопоставлена со стоимостью компаний-конкурентов, входящих в отрасль (сравнение операций).

Для определения коэффициента необходимо разделить все балансовые активы на долгосрочные активы (основные средства) и краткосрочные активы (оборотные активы). Для этого разделения отложенные расходы относятся на текущие активы, тогда как отложенные налоги, если они не разделены на долгосрочные и краткосрочные статьи, относятся на долгосрочные активы.

В отчете о финансовом состоянии организации положение корпорации должно быть представлено таким образом, чтобы была представлена картина, соответствующая фактическим обстоятельствам. Он должен включать анализ деловой активности, в который должны быть включены наиболее значимые показатели финансовой эффективности. Кроме того, необходимо оценить и объяснить предполагаемое развитие событий с учетом их основных возможностей и рисков; следует указать основные допущения. Отчет о финансовом состоянии также предназначен для учета рисков, связанных с ликвидностью, а также рисков, связанных с колебаниями платежного потока, с которыми сталкиваются компания или банк соответственно. Картина, которая должна быть представлена в отчете о ситуации, должна быть результатом не бухгалтерского учета, а качественного анализа.

Описание финансовой ситуации должно дать представление о причинах, определяющих экономическую эффективность, т.е. о потенциале успеха и факторах успеха. Это можно сделать, глядя на финансовое состояние организации. В частности, будет предоставлена информация о развитии ликвидности, потребностях в капитале и стратегии финансирования. Основное внимание следует уделять способности компании или группы выполнять свои платежные обязательства. О возникшем или прогнозируемом дефиците ликвидности необходимо сообщать руководству компании.

Отчет о движении денежных средств показывает объем и способы получения компанией финансовых средств в результате текущей деятельности, а также осуществленные платежеспособные инвестиционные и финансовые действия [33, с. 149].

Денежный поток от операционной деятельности показывает депозиты, полученные компанией за отчетный период без использования финансовых рынков в операционной деятельности (включая доходы от финансовых вложений и т.д.). Таким образом, это величина, особенно подходящая для измерения ликвидности.

Денежный поток от операционной деятельности (операционный денежный поток) может быть использован для формирования дополнительных коэффициентов. В этом случае исследуется динамическое соотношение долга к собственному капиталу, которое определяется как соотношение общего долга к собственному капиталу и операционного денежного потока. Динамический коэффициент левереджа показывает, сколько лет потребовалось бы компании, чтобы погасить весь долг, если бы она использовала денежный поток исключительно для погашения долга. Наряду с этим в США широко используется коэффициент покрытия процентов. Это отношение суммы операционных денежных потоков, процентных платежей и налогов на прибыль, с одной стороны, и процентных платежей, с другой, и выражает, в какой степени операционные депозиты до уплаты процентов и налогов на прибыль необходимы для выплаты процентов по долгу.

Важный итог анализа финансового состояния предприятия дает возможность сделать последующий прогноз ключевых факторов его успеха в перспективе.

Финансово-хозяйственная деятельность компании должна контролироваться руководством компании и, при необходимости, наблюдательным советом. Финансовый контроль по своей сути является контролем за выполнением плана и направлен на выявление фактических отклонений, которые требуют новых распоряжений, могут стать поводом для корректировки плана и должны учитываться при регулярном изменении планирования. С другой стороны, анализ финансового состояния проводится, когда фактическое финансовое положение оценивается на основе сравнения с предполагаемым финансовым положением, чтобы прийти к выводу о качестве фактического финансового состояния. При этом под фактическим финансовым состоянием понимается не представление финансового положения в годовой и консолидированной финансовой отчетности, а реальное финансовое положение, т.е. конкретное выражение финансово-экономического риска и риска неликвидности [32, с. 258].

Рассмотрение теоретических источников показало, что на сегодняшний день можно выделить значительно число подходов к проведению оценки финансово-хозяйственной деятельности организации.

Выводы и предложения

Финансово-хозяйственная деятельность - комплексное понятие, которое характеризуется системой показателей, отражающих наличие, размещение и использование финансовых ресурсов предприятия, это характеристика его финансовой конкурентоспособности [35, с. 158].

Анализ финансового –хозяйственной деятельности должен позволить:

- выносить общее суждение о текущем и будущем финансовом положении компании;

- объяснять происхождение прибыли;

- определять финансовые возможности для действий.

Существуют различные методы анализа финансового состояния:

- анализ компании с учетом многолетнего развития: анализ прошлого для диагностики настоящего и прогнозирования будущего;

- сравнение финансовой отчетности и показателей компании с показателями аналогичных компаний (сравнительный анализ);

- сравнение финансовой отчетности и показателей с правилами или стандартами (нормативный анализ)

В любом случае важно избегать чисто описательного подхода. Различные компоненты анализа должны быть взаимосвязаны и выявлять причинно-следственные связи. Должна существовать логическая последовательность между различными частями анализа, которые связаны друг с другом и не должны быть разделены. Важно выявлять хронические проблемы и отделять их от одноразовых.

В рамках стратегического планирования составление и анализ многолетнего отчета о финансовых результатах, охватывающего прошлое, настоящее и будущее, обеспечивает особенно актуальный и всеобъемлющий обзор, который описывает основные балансы компании (операционная, инвестиционная и финансовая деятельность) и позволяет быстро оценить прибыльность компании.

На основе анализа прошлого можно составить прогнозы финансового состояния на четыре или пять лет в рамках стабилизированной деятельности (если предприниматель рассматривает возможность более масштабных изменений, «стабилизированная деятельность» также дает ориентиры для расчета и оценки вариантов). Этот простой расчет облегчает понимание проблем компании с точки зрения проверки стратегии и финансовых возможностей для маневра.

Цель состоит в том, чтобы проанализировать сальдо, его эволюцию и формирование, которое соответствует результатам финансовой отчетности (EBITDA в отчете о финансовых результатах или операционный денежный поток в отчете о движении денежных средств. Показатель EBITDA - это совокупный результат, отражающий экономические показатели финансовой системы. Или также способность компании зарабатывать деньги на своем основном бизнесе.

Список использованных источников

1. Конституция Российской Федерации от 12 дек. 1993 г.: в ред. Законов Рос. Федерации (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2018 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ, от 14.03.2020 № 1-ФКЗ) // Рос. газ. – 2009. – 21 янв.

2. Гражданский кодекс Российской Федерации. Часть первая от 30 ноября 1994 г. № 51-ФЗ (ред. от 14.04.2023) // Российская газета. – 1994. – 8 декабря.

3. Гражданский кодекс Российской Федерации. Часть вторая от 26 января 1996 г. № 14-ФЗ: принят Гос. Думой Федер. Собр. Рос. Федерации 22 декабря 1995 г. (ред. от 01.07.2021) (с изм. и доп., вступ. в силу с 01.01.2022) // Российская газета. – 1996. – 6 февраля.

4. Гражданский Кодекс Российской Федерации. Часть третья от 26 ноября 2001 г. № 146-ФЗ (ред. от 14.04.2023) // Собрание законодательства РФ от 03.12.2001 г. - № 49.

5. Налоговый Кодекс Российской Федерации. Часть вторая от 05.08.2000 № 117-ФЗ (ред. от 18.03.2023) // Парламентская газета №151-152 от 10.08.2000.

6. Абрютин М.С. Анализ финансово-экономической деятельности предприятия учеб. – практ. Пособие / М.С. Абрютин. – М.: Дело и сервис, 2019. – 256 с.

7. Абдукаримов, И. Т. Анализ финансового состояния и финансовых результатов предпринимательских структур: учеб. пособие / И.Т. Абдукаримов, М.В. Беспалов. – М.: ИНФРА-М, 2022. – 214 с.

8. Адамов Н.А. Управление затратами в условиях финансового кризиса / Н.А. Адамов // Финансовая газета. – 2021. - № 48. – С. 3 – 9.

9. Анализ и диагностика финансово-хозяйственной деятельности предприятия : учебник / под ред. А.П. Гарнова. – М.: ИНФРА-М, 2022. – 366 с.

10. Артеменко, В.Г. Экономический анализ : учебное пособие / В.Г. Артеменко, Н.В. Анисимова. – М.: КноРус, 2019. – 288 c.

11. Бабайцев, В. А. Математические методы финансового анализа : учебное пособие для вузов / В. А. Бабайцев, В. Б. Гисин. – 2-е изд., испр. и доп. – М.: Издательство Юрайт, 2021. – 215 с.

12. Баталова, Ю.В. Взаимодействие негосударственных некоммерческих организаций с органами государственной власти и управления в России / Ю.В. Баталова. Автореф. на соиск. уч. степени канд.полит.н. по специальности 23.00.02. - М.: изд. центр ГУУ, 2019. – 48 с.

13. Бурса И.А. Методика и оценка финансовых результатов организации / И.А. Бурса, В.О. Руга, О.В. Тахумова // Вестник Алтайской академии экономики и права. – 2019. – № 11. – С. 25-32.

14. Волошина Е.В. Особенности комплексной оценки в рамках анализа финансового состояния компании / Е. В. Волошина // Молодой ученый. - 2020. - № 48. - С. 490 - 492.

15. Галкина Е.В. Взаимосвязь коэффициентов деловой активности, операционного и финансового цикла / Е.В. Галкина // Международный научно-исследовательский журнал. – 2020. - № 12. – С. 6 -10.

16. Герасимова, Е. Б. Финансовый анализ. Управление финансовыми операциями : учебное пособие / Е. Б. Герасимова, Д. В. Редин. - М.: ФОРУМ : ИНФРА-М, 2019. – 192 с.

17. Глазунов В.Н. Управление доходом фирмы: Практические рекомендации. - М.: Экономика, 2019. - 482 с.

18. Григорьева, Т. И. Финансовый анализ для менеджеров: оценка, прогноз : учебник для вузов / Т. И. Григорьева. – 3-е изд., перераб. и доп. – М.: Издательство Юрайт, 2020. – 486 с.

19. Грузинов В.П., Грибов В.Д. Экономика предприятия. Учебное пособие. - М.: Финансы и статистика, 2019. - 326 с.

20. Губина, О. В. Анализ финансово-хозяйственной деятельности : учебник / О. В. Губина, В. Е. Губин. – 2-е изд., перераб. и доп. – М.: ФОРУМ : ИНФРА-М, 2021. – 335 с.

21. Дыбаль, С.В. Финансовый анализ : теория и практика : учебное пособие / С.В. Дыбаль. – СПб.: Бизнес-пресса, 2021. – 312 с.

22. Зайцев Н.Л. Экономика промышленного предприятия: Учебник - 2-е изд., перераб. и доп. - М.: ИНФРА - М., 2019. - 346 с.

23. Ильин А.И., Синица Л.М. Планирование на предприятии: Учеб. Пособие. В 2 ч. Ч.2. Тактическое планирование / Под общей ред. А.И. Ильина. - Мн.: ООО «Новое знание», 2020. - 532 с.

24. Камысовская, С. В. Бухгалтерская финансовая отчетность: формирование и анализ показателей : учебное пособие / С.В. Камысовская, Т.В. Захарова. – М.: ИНФРА-М, 2022. – 432 с.

25. Камышанов, П. И. Финансовый и управленческий учет и анализ : учебник / П.И. Камышанов, А.П. Камышанов. – М.: ИНФРА-М, 2021. – 592 с.

26. Кобелева, И. В. Анализ финансово-хозяйственной деятельности коммерческих организаций : учебное пособие / И.В. Кобелева, Н.С. Ивашина. – М.: ИНФРА-М, 2020. – 256 с.

27. Козлова, Н.В. Учредительные договора о создании коммерческих обществ и товариществ / Н.В. Козлова. - М.: Статус, 2019. – 320 с.

28. Кузнецов, В.А. Конституция и права юридических лиц / В.А. Кузнецов // Российская юстиция. - № 4. - 2022. - С. 135-136.

29. Мицкевич А.А. Управление затратами и прибылью. - М.: ОЛМА-ПРЕСС ИИЭС, 2019. - 218 с.

30. Пласкова, Н. С. Финансовый анализ деятельности организации : учебник / Н.С. Пласкова. – 2-е изд., перераб. и доп. – М.: ИНФРА-М, 2021. – 368 с.

31. Попова А.И. К вопросу о повышении производительности труда в России // Современные наукоемкие технологии. - 2021. - №7. - С.74-75.

32. Рахматуллина Э.И. Влияние анализа ликвидности и платежеспособности на улучшение финансового состояния предприятия / Э.И. Рахматуллина // Молодой ученый. - 2020. - № 5. - С. 123 - 125.

33. Романова И.В. Модели, этапы и информационная база анализа финансового состояния в процессе управления предприятием / И.В. Романова, И.В. Волгина // Вестник Алтайской академии экономики и права. – 2021. – № 4. – С. 257 - 261.

34. Соломатина Е.В. Методы управления финансовой устойчивостью организации / Е.В. Соломатина, В.В. Григорьева // Экономика и управление: современные тенденции: сборник статей – 2019. – С. 156 - 159.

35. Тарасова А.Ю. Финансовая устойчивость предприятия как главное условие устойчивого развития экономики / А.Ю. Тарасова, Н.А. Асирян // Социально-экономическое развитие России: материалы Всероссийской науч.-практ. конф. с междунар. участием. - 2020. – С. 130 - 134.

36. Тахумова О.В. Экономическая оценка финансовой устойчивости организации как фактор повышения эффективности принятия управленческих решений / О.В. Тахумова, М.Т. Нефидова // Вестник Алтайской академии экономики и права. – 2019. – № 5. – С. 158 – 165.

37. Ширяева В.Е. Система показателей оценки финансового положения коммерческой организации / В.Е. Ширяева // Молодой ученый. - 2020. - № 6. - С. 296 – 299.

38. Фурсова, М.Н. Комплексный анализ хозяйственной деятельности : учебное пособие / М.Н. Фурсова. – М.: Инфра-М, 2020. – 258 с.

39. Шичанин, А.В. Тенденции развития института юридического лица в российском гражданском законодательстве / А.В. Шичанин // Адвокат. – 2020. - № 2. - С. 85-87.

40. Черкасова, И.О. Анализ хозяйственной деятельности : учебное пособие / И.О. Черкасова. – СПб.: Нева, 2019. – 192 с.

41. Финансовый анализ : учебник и практикум для вузов / И. Ю. Евстафьева [и др.] ; под общей редакцией И. Ю. Евстафьевой, В. А. Черненко. – М.: Издательство Юрайт, 2021. – 337 с.

42. Фридман, А. М. Анализ финансово-хозяйственной деятельности. Практикум : учебное пособие / А.М. Фридман. – М.РИОР : ИНФРА-М, 2020. – 204 с.

43. Чернышева, Ю. Г. Анализ и диагностика финансово-хозяйственной деятельности предприятия (организации) : учебник / Ю.Г. Чернышева. – М.: ИНФРА-М, 2021. – 421 с.

44. Чечевицына Л.Н. Экономический анализ: учеб. пособие. – Ростов н/Д: Феникс, 2018. – 474 с.

45. Шадрина, Г. В. Управленческий и финансовый анализ : учебник и практикум для вузов / Г. В. Шадрина. – М.: Издательство Юрайт, 2021.

– 316 с. Финансы предприятий: учебник для вузов под ред. Н.В. Колчиной. – М.: ЮНИТИ – ДАНА, 2020. – 447 с.

46. Экономика предприятия: учеб. пособие под ред. Т.А. Симунина. – М.: КноРус, 2017. – 243 с.

47. Экономика предприятия: учебник под ред. О.В. Волкова. – М.: ИНФРА-М, 2019. – 600 с.