3 Понятие и сущность финансово-хозяйственной деятельности предприятия

Финансово-хозяйственная деятельность - комплексное понятие, которое характеризуется системой показателей, отражающих наличие, размещение и использование финансовых ресурсов предприятия, это характеристика его финансовой конкурентоспособности (т.е. платежеспособности и кредитоспособности), выполнения обязательств перед государством и другими хозяйствующими субъектами [35, с. 158].

Анализ финансово-хозяйственной деятельности предприятия – это процесс, при помощи которого оценивается прошлое и настоящее финансовое положение предприятия, результаты деятельности и возможные перспективы развития организации [16, с. 132].

Всегда иметь точную информацию о финансово-хозяйственной деятельности компании крайне важно, если предприятие хочет добиться успеха в долгосрочной перспективе. Особое внимание при этом уделяется мониторингу входящих и исходящих денежных потоков, поскольку это позволяет сделать вывод о том, может ли компания выполнить свои финансовые обязательства в любой момент времени. Таким образом, в процессе определяется, насколько ликвидна компания. Следовательно, этот мониторинг также называется анализом ликвидности. С их помощью можно получить более глубокое представление об отдельных центрах затрат, а также просмотреть будущие сценарии на основе предварительного анализа ликвидности, чтобы можно было заранее подготовиться к возникновению финансовых трудностей. В этой статье мы расскажем вам о различных возможностях анализа ликвидности, о том, как вы можете применять их в своей организации - и даже использовать их для принятия стратегических решений для себя.

Анализ ликвидности или денежных потоков может быть использован для определения различных уровней ликвидности компании. То есть это можно определить исходя из того, может ли компания выполнить свои обязательства как в краткосрочной, так и в долгосрочной перспективе. Таким образом, ликвидность также дает представление о том, насколько «хорошо» сейчас обстоят дела у компании. При этом под ликвидными активами понимаются все активы компании, которые либо уже находятся в свободном доступе - (например, Денежные средства, остатки на бизнес-счетах, чеки) или в других активах, которые могут быть конвертированы в ликвидные активы (например, машины, здания, инвентарь) в случае выбытия. Банки используют эти показатели, когда дело доходит до выдачи кредитов. Чем точнее и детальнее можно определить свою ликвидность, тем более прозрачным будет финансовое положение в банке, что может даже дать больше возможностей для переговоров и позволит вам договориться о более выгодных условиях кредитования. Можно выделить два варианта анализа ликвидности: статический и динамический [23, с. 85].

Для оценки финансово-хозяйственной деятельности необходимо сравнить конкретное выражение финансово-экономического риска и риска неликвидности (фактическое финансовое положение) с соответствующими номинальными выражениями обоих рисков.

Фактическое финансовое состояние в идеале определяется с помощью интегрированного финансового и бухгалтерского планирования с включением прогнозного отчета о движении денежных средств. Определение фактического финансового положения включает проверку правильности рассматриваемого планирования. Для этого необходимо проверить планирование, чтобы убедиться, что была использована вся имеющаяся информация, что сделанные предположения реалистичны и не противоречат друг другу, что надлежащие методы прогнозирования были применены правильно и что выводы были сделаны правильно. Если доступно только изолированное финансовое планирование, его достоверность необходимо проверять с помощью дополнительных допущений относительно изменения важнейших показателей отчета о прибылях и убытках и баланса. В случае отсутствия изолированного финансового планирования финансовое положение может быть определено только на основе показателей анализа баланса и, при необходимости, с учетом информации, содержащейся в отчете о финансовом состоянии [36, с. 296].

С помощью анализа финансовой отчетности можно получить более полное представление о реальном экономическом и финансовом положении. Долгосрочный успех требует знать важные показатели и правильно их интерпретировать. Поэтому принцип ориентированного на достижение целей управления заключается в следующем: только тот, кто достаточно осведомлен о своей компании, может своевременно распознавать риски и своевременно использовать возможности [20, с. 361].

Процедуру анализа финансово-хозяйственной деятельности можно разбить на несколько подзадач [17, с. 490]:

- выбор показателей;

- выявление резервов, способствующих повышению эффективности;

- выработка мер по укреплению финансовой устойчивости.

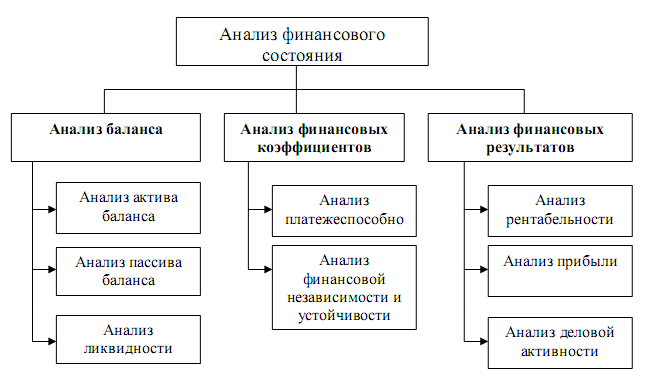

Схема анализа финансового состояния представлена на рисунке 1.

Рисунок 1 – Схема анализа финансового состояния предприятия

Финансовое состояние компании должно контролироваться руководством компании и, при необходимости, наблюдательным советом. Финансовый контроль по своей сути является контролем за выполнением плана и как таковой направлен на выявление фактических отклонений, которые требуют новых распоряжений, могут стать поводом для корректировки плана и должны учитываться при регулярном изменении планирования. С другой стороны, анализ финансового состояния проводится, когда фактическое финансовое положение оценивается на основе сравнения с предполагаемым финансовым положением, чтобы прийти к выводу о качестве фактического финансового положения. При этом под фактическим финансовым состоянием понимается не представление финансового положения в годовой и консолидированной финансовой отчетности, а реальное финансовое положение, т.е. конкретное выражение финансово-экономического риска и риска неликвидности [32, с. 258].

Поводом для проверки финансово-хозяйственной деятельности является обязательный аудит финансовой отчетности и специальные проверки, основанные на правовых нормах, а также на решениях, касающихся покупки или продажи компаний или акций. В рамках аудита финансовой отчетности в первую очередь требуется оценка финансового положения, чтобы определить, можно ли при оценке активов и обязательств, отраженных в финансовой отчетности, исходить из продолжения деятельности компании (предпосылка постоянного предприятия) или же это противоречит фактическим или юридическим условиям. Такие ситуации возникают, в частности, в тех случаях, когда неплатежеспособность или чрезмерная задолженность наступают или уже произошли.

Аудиторский отчет должен содержать комментарий к оценке положения компании законными представителями, в частности, касающийся оценки продолжения деятельности и будущего развития. Отдельно рассматриваются риски, которые ставят под угрозу дальнейшее существование компании.

Выполнение этих обязанностей требует независимой оценки финансового состояния аудитором.

Экономические условия также включают финансовое положение и, в частности, ликвидность. При проведении аудита определенных публичных компаний, в частности, ликвидность компании должна быть отражена в аудиторском отчете [40, с. 127].

Другими случаями проверки финансового состояния компании являются проверка кредитоспособности, проверка на предмет восстановления, проверка на наличие задолженности, а также принятие решений о покупке или продаже в отношении целые компании или акции (комплексная проверка и оценка бизнеса).

По сравнению с различными отраслями экономики наиболее тяжелым является финансовое состояние преимущественно малых и средних предприятий сферы услуг. Но в то же время наблюдается восстановление после того, как теперь и там в значительной степени сняты ограничения на ведение бизнеса и выплачена помощь в связи с коронавирусом. В настоящее время 38% компаний, предоставляющих услуги, сообщают о тяжелом финансовом состоянии. На начало 2022 года этот показатель все еще составлял 43%. Однако для туристических агентств, предприятий общественного питания и сферы искусства, культуры и отдыха ограничения были сняты всего несколько недель назад. Соответственно, их финансовое положение по-прежнему остается критическим.

Сочетание доходов и расходов отвечает за формирование показателя EBITDA. Анализируя эти взаимосвязи и эволюцию, можно понять, оценить и классифицировать функционирование производственной системы и способность получать экономический результат от определенного объема деятельности. Показатель рентабельности по EBITDA - это показатель общей экономической эффективности производственной системы. При необходимости анализ должен быть дополнен вспомогательными операциями.

Взаимосвязь потока денежных средств от операций и инвестиций непроста. Новые инвестиции добавляются к старым инвестициям (основным средствам) для определения финансовой отчетности. Сравнение денежных потоков от операций и инвестиций должно проводиться с точки зрения прибыльности и динамического баланса использования ресурсов в течение нескольких лет. Поэтому важно провести сравнительный анализ динамики инвестиций и денежных потоков от операционной деятельности, что возможно с помощью отчета о движении денежных средств.

Операционный и инвестиционный циклы связаны с отсроченным изменением денежного потока. Поставщики или сотрудники должны получать оплату до того, как клиенты начнут платить, или инвестиции должны быть сделаны до того, как плоды будут собраны. Эти временные задержки создают дефицит денежного потока, который необходимо компенсировать. Эта компенсация является задачей финансовых ресурсов.

Может быть осуществлен дополнительный сбор средств для финансирования:

- инвестиционной стадии, на которой увеличение будущей чистой прибыли должно обеспечить погашение и выплату процентов по взятым кредитам;

- операционного цикла, при котором ссуда позволяет предвидеть определенный доход или отсрочить определенные расходы (финансирование потребностей в оборотном капитале).

Отчет о движении денежных средств фокусируется на концепции денежного потока. Денежные средства используются для финансирования деятельности компании и обеспечения ее дальнейшего существования. Денежный поток является ключевым показателем для финансового менеджмента и финансового анализа, как в краткосрочной перспективе (показатели платежеспособности и рентабельности соответственно), так и в долгосрочной перспективе. Важность денежного потока (в абсолютных или относительных цифрах) и его знак (положительный или отрицательный) могут характеризовать конкретное положение компании (здоровое, подверженное риску, неплатежеспособное).

В отчете о движении денежных средств, баланс, состоящий из годовой прибыли (EBITDA минус изменение запасов), инвестиций и финансирования, представляет собой изменение чистых денежных средств. Это указывает на развитие потенциальной ликвидности в компании.

Удовлетворительная ситуация с денежными потоками возникает, когда имеется достаточно денежных средств для оплаты текущих расходов, которые не покрываются доходами в течение финансового года, и когда денежный поток обычно положительный или равен нулю [19, с. 90].

Отчет о финансовых результатах измеряет формирование активов компании и заканчивается чистой прибылью; выводится ли она из компании или добавляется к собственному капиталу - это просто решение о движении денежных средств.

Таким образом, при анализе финансово-хозяйственной деятельности необходимо учитывать динамику текущих запасов, дебиторской задолженности и краткосрочной кредиторской задолженности – то есть динамику оборотного капитала и чистой ликвидности, которые влияют на ликвидность в течение финансового года (при необходимости, с использованием соответствующей подробной информации из бухгалтерского баланса).