Нчоу во «северный институт предпринимательства»

КАФЕДРА МЕНЕДЖМЕНТА

КУРСОВАЯ РАБОТА

по дисциплине: МЕТОДЫ ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

на тему «ПРИНЯТИЕ РЕШЕНИЙ В УСЛОВИЯХ НЕОПРЕДЕЛЕННОСТИ И РИСКА»

студента 5 курса

ЗАОЧНОГО отделения направления менеджмент

БАКАЛАВРИАТ

группа 1ое высшее

Ф.И.О. Невского Сергея Васильевича

№ контакт.тел. 89118741118

ПРЕПОДАВАТЕЛЬ: Кабалина Т.В.

Регистр.№______________

Дата сдачи работы______________

РЕЦЕНЗИЯ_______________________________________________________

____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

«____»_________________2018 г. Подпись______________________

АРХАНГЕЛЬСК 2018 г

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ…………………………...…………………………………….………..3

1 ПОНЯТИЕ НЕОПРЕДЕЛЁННОСТИ И РИСКА…………………..……….…....4

1.1Уровни неопределенности при оценке эффективности управленческих решений………………………….…………………………………………………...6

1.2 Классификация рисков при разработке управленческих решений....…...…...9

1.3 Технологии принятия решений в условиях стохастического риска.......……12

2 ОСНОВЫНЫЕ СПОСОБЫ БОРЬБЫ С РИСКАМИ НА ПРИМЕРЕ ТОРГОВОЙ ОРГАНИЗАЦИИ «МОЛОЧНЫЙ РАЙ»…………………………...18

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ВВЕДЕНИЕ

Принятие решений - основная часть работы менеджеров любого звена любого предприятия. В связи с этим понимание всех тонкостей процесса принятия решений в различных условиях, знание и применение различных методов и моделей принятия решений играет значительную роль в повышении эффективности работы организации.

В данной работе будут рассмотрены понятия, связанные с принятием решений в различных условиях. Такие, например, как «риск», «определенность», «неопределенность». Будут рассмотрены некоторые примеры принятия решений в условиях риска и неопределенности. Также будут рассмотрены некоторые методы и модели принятия решений.

Целью данной курсовой работы является анализ принятия оптимального управленческого решения с учетом фактора неопределенности и риска на примере конкретной организации (ЗАО «Молочный рай»). Поставленная цель обусловила основные задачи исследования, состоящие в следующем:

1. Рассмотреть понятия неопределенности и риска; рассмотреть процесс влияния неопределенности и риска на деятельность организации;

2. Рассмотреть уровни неопределенности и риска при оценке эффективности и разработке управленческих решений;

3. Применить на практике разработку управленческих решений в условиях неопределенности и риска на примере организации ЗАО «Молочный рай».

Объектом исследования являются неопределенности и риски, касающиеся деятельности организаций любой отрасли, а предметом исследования - принятие управленческих решений, направленных на получение наименьших потерь в условиях неопределенности и риска.

1 ПОНЯТИЕ НЕОПРЕДЕЛЁННОСТИ И РИСКА

Руководителям часто приходится разрабатывать и принимать управленческие решения в условиях неполной и ненадежной информации, а результаты реализации управленческих решений не всегда совпадают с запланированными показателями. Эти условия классифицируют как обстоятельства неопределенности и риска.

Управленческое решение принимается в условиях неопределенности, когда у руководителя отсутствует возможность оценить вероятность будущих результатов. Такое случается, когда требующие учета параметры настолько новы и неструктурированны, что вероятность определенного последствия не удается предсказать с достаточной степенью достоверности.

Управленческие решения принимаются в условиях риска, когда не определены результаты их реализации, но вероятность наступления каждого из них известна. Неопределенность результата в данном случае связана с возможностью возникновения неблагоприятных ситуаций и последствий для достижения намеченных целей.

Неопределенность при принятии решений проявляется в параметрах используемой информации на всех стадиях ее обработки. Неопределенность трудно измерить, и чаще ее оценивают с точки зрения качества (высокий или низкий уровень). Также ее оценивают в процентах (неопределенность информации на уровне 30%). [1, c. 220]

Неопределенность связывают с разработкой управленческого решения, а риск - с результатами реализации.

Неопределенности являются основной причиной появления рисков. Уменьшение их объема является основной задачей руководителя.

«Неопределенность рассматривают как явление и как процесс. Если мы рассматриваем ее как явление, то имеем дело с набором нечетких ситуаций, неполной и взаимоисключающей информацией. К явлениям относятся и непредвиденные события, возникающие помимо воли руководителя и способные изменить ход запланированных мероприятий: например, резкая смена погоды привела к изменению программы празднования дня города.»

Как процесс неопределенность — это деятельность некомпетентного управленца, который принимает неверные решения. Например, при оценке инвестиционной привлекательности муниципального займа были допущены ошибки, и в результате бюджет города не дополучил 800 тыс. руб. На практике необходимо рассматривать неопределенность как единое целое, так как явление создается процессом, а процесс формирует явление.

Неопределенности бывают объективные и субъективные.

Объективные - не зависят от ЛПР, а их источник находится вне системы, в которой принимается решение.

Субъективные являются следствием профессиональных ошибок, недоработок, несогласованности действии, их источник при этом находится внутри системы, в которой принимается решение.

Выделяют четыре уровня неопределенности:

- низкий, который не влияет на основные этапы процесса разработки и реализации управленческого решения;

- средний, который требует пересмотра некоторых этапов разработки и реализации решения;

- высокий подразумевает разработку новых процедур;

-сверхвысокий, который не позволяет оценить и адекватно интерпретировать данные о складывающейся ситуации.

1.1 Уровни неопределенности при оценке эффективности управленческих решений

Рассмотрение уровней неопределенности позволяет аналитически представить их использование в зависимости от характера управленческой деятельности руководителя.

На рис. 1 приведена матрица эффективности управленческих решений в форме взаимодействия уровней неопределенности и характера управленческой деятельности.

К эффективным решениям относят обоснованные, проработанные, выполнимые, понятные исполнителю. К неэффективным — необоснованные, недоработанные, невыполнимые и трудно принимаемые к исполнению.

В рамках стабильной управленческой деятельности выполняются типовые, повторяющиеся процедуры в условиях слабых возмущающих воздействий внешней и внутренней среды.

Корректирующий характер управленческой деятельности используется при средних возмущающих воздействиях внешней и внутренней среды, когда руководителю приходится корректировать ключевые процессы системы управления.

Для инновационной управленческой деятельности характерен постоянный поиск и реализация новых процессов и технологий для достижения намеченных целей.

Сочетание низкого уровня неопределенности со стабильным и корректирующим характером деятельности (области A1 и B1) позволяет руководителю принимать обоснованные решения с минимальным риском реализации. При инновационном характере деятельности и низком уровне неопределенности (область B1) детерминированная информация будет тормозить процесс принятия эффективных решений.

Сочетание среднего уровня неопределенности с корректирующим и инновационным характером управленческой деятельности дает области эффективных решений (Б2 и В2).

Высокий уровень неопределенности в сочетании со стабильным характером управленческой деятельности приводит к неэффективным решениям (область А3), но хорошо подходит для инновационного характера управленческой деятельности (область В3).

| Сверхвысокий уровень неопределённости | А4 Решений нет | Б4 Неэффективные решения | В4 |

| Высокий уровень неопределённости | Аз Неэффективные решения | Б3 | В3 Эффективные решения |

| Средний уровень неопределённости | А2 | Б2 Эффективные решения | В2 Эффективные решения |

| Низкий уровень неопределённости | А1 Эффективные решения | Б1 Эффективные решения | В1 Неэффективные решения |

| Стабильный характер управленческой деятельности | Корректирующий характер управленческой деятельности | Инновационный характер управленческой деятельности |

Рис.1 ‑ Матрица эффективности управленческих решений

«Сверхвысокий уровень неопределенности приводит к неэффективным решениям, так как слабоструктурированная, трудно воспринимаемая и ненадежная информация затрудняет принятие эффективных решений» [1].

Рассмотрение уровней неопределенности позволяет аналитически представить их использование в зависимости от характера управленческой деятельности руководителя. К эффективным решениям относят обоснованные, проработанные, выполнимые, понятные исполнителю. К неэффективным — необоснованные, недоработанные, невыполнимые и трудно принимаемые к исполнению.

В рамках стабильной управленческой деятельности выполняются типовые, повторяющиеся процедуры в условиях слабых возмущающих воздействий внешней и внутренней среды. Корректирующий характер управленческой деятельности используется при средних возмущающих воздействиях внешней и внутренней среды, когда руководителю приходится корректировать ключевые процессы системы управления. Для инновационной управленческой деятельности характерен постоянный поиск и реализация новых процессов и технологий для достижения намеченных целей. Сочетание низкого со стабильным и корректирующим характером деятельности позволяет руководителю принимать обоснованные решения с минимальным риском реализации. При инновационном характере деятельности и низком уровне неопределенности детерминированная информация будет тормозить процесс принятия эффективных решений.

Сочетание среднего уровня неопределенности с корректирующим и инновационным характером управленческой деятельности дает области эффективных решений. Высокий уровень неопределенности в сочетании со стабильным характером управленческой деятельности приводит к неэффективным решениям, но хорошо подходит для инновационного характера управленческой деятельности.

1.2 Классификация рисков при разработке управленческих решений

Ни один руководитель не может устранить риск полностью. Однако, используя методы выявления сферы повышенного риска, его количественного измерения и оценки допустимого уровня, проведения регулярного контроля, он может овладеть ситуацией и в определенной мере управлять риском. Управление риском заключается в балансировании уровня риска и потенциальной выгоды.

Руководитель соотносит положительные и отрицательные стороны потенциальных решений и оценивает их вероятные результаты, определяя, насколько приемлем и оправдан риск, в сравнении с возможной выгодой.

«Способность управлять риском - это способность точно спрогнозировать появление рискового события и провести надлежащие мероприятия с целью снижения вероятности его наступления» [2, c. 128].

Знание специфики и характера прогнозируемого риска и, в частности, классификация риска позволяют эффективно им управлять.

В зависимости от вероятного экономического результата решения риски подразделяют на чистые и спекулятивные.

Чистые риски предполагают получение отрицательного или пулевого результата. К ним относятся природные, экологические, политические, транспортные, коммерческие риски (производственные и торговые).

Спекулятивные риски предполагают получение как отрицательного, так и положительного результата. К ним относится часть коммерческих рисков (финансовые риски).

В зависимости от причины возникновения риски подразделяются на природные, экологические, политические, транспортные и коммерческие.

Природным риском называют риск потерь в результате воздействий стихии, например, ущерб в результате землетрясения, наводнения, бури.

Экологический риск - вероятность потерь в результате ухудшения экологической обстановки.

Политический риск - риск потерь, связанных с изменением политического строя или соотношения баланса политических сил в обществе. Этот вид риска связан с социально-политической обстановкой в государстве и не зависит от хозяйствующего субъекта. К таким рискам относят вероятность потерь по причине революции, массовых беспорядков, отказа нового правительства от обязательств предшествующего, риск законодательных изменений.

Транспортный риск - вероятность потерь при перевозке грузов.

Коммерческие риски - вероятность потерь в результате коммерческой деятельности хозяйствующих субъектов. В соответствии с основными видами коммерческой деятельности эта группа рисков подразделяется на производственные, торговые и финансовые.

Производственный риск - риск ущерба, связанного с остановкой производственных процессов, нарушением технологии выполнения операций, некачественными ресурсами.

Торговый риск - риск неполучения доходов вследствие нарушения одной из сторон своих обязательств по договору.

Финансовый риск - вероятность ущерба в результате финансовых операций (кредитование, финансовые инвестиции). Финансовый риск имеет математически выраженную вероятность наступления ущерба, которая основывается на статистических данных, поэтому может быть определена достаточно точно. Финансовые риски подразделяются на риски, связанные с покупательной способностью денег (инфляционный и валютный риски), и риски, связанные с вложением капитала.

Инфляционный риск - вероятность того, что доходы в результате высокой инфляции обесцениваются быстрее, чем растут.

Валютный риск связан с потерями, причиной которых является изменение курса иностранной валюты.

Инвестиционный риск - это отклонение фактического дохода от ожидаемого. Инвестиции называют нерискованными, если доход по ним гарантирован. Инвестиционные риски включают несистемный, системный, селективный риск, риск ликвидности, кредитный, региональный, отраслевой риск, риск предприятия, инновационный риск.

В зависимости от того, какие факторы определяют риск в проблемной ситуации, различают две его основные составляющие: индивидуальную и ситуационную.

Индивидуальный риск зависит от субъекта, принимающего и реализующего решения. Любой человек как часть общества, организации действует в соответствии со своей профессией и занимаемой должностью, отдает распоряжения и исполняет порученные решения.

К ситуационной составляющей риска относят все, что непосредственно не зависит от индивидуальных особенностей ЛПР. На каждом этапе процесса разработки и принятия решения управленец сталкивается с различными трудностями: нехваткой времени, ресурсов, информации. Интересы и действия других лиц, вовлеченных в процесс принятия и реализации решений, существенно влияют на качество, а иногда приводят к срыву реализации решения.

Для снижения уровня риска руководителю следует конкретно формулировать задание для исполнителей, сообщать им критерии достижения цели, предоставлять необходимую свободу принятия локальных решений. Необходимо постоянно координировать работу исполнителей и стимулировать их выполнять ее более эффективно и качественно.

1.3 Технологии принятия решений в условиях стохастического

В случае стохастической неопределенности у ЛПР имеется полная информация о степени возможности тех или иных (Исходов операции для каждой стратегии в виде вероятностного распределения на множестве возможных результатов.

Часто ошибочно полагают, что использование каких-то отдельных характеристик распределения вероятностей результата очень просто устраняет трудность выбора наилучшего решения. Например, чаще всего используют математическое ожидание результата; иногда - дисперсию. Однако, как показывает практика, выбор на основе таких характеристик не всегда согласуется с личными представлениями ЛПР о наилучшей альтернативе. В частности, это объясняется также и тем, что, описывая задачи с риском, ЛПР редко использует такие теоретические понятия, как "распределение вероятностей", "случайная величина", "квантиль" и т.п. Вместо них человек обычно оперирует такими малоформализуемыми понятиями, как "шансы на выигрыш", "возможность неудачи", "тяжесть последствий" и др. Он их воспринимает как более привычные, а потому -, и более надежные. Хотелось бы, чтобы правила выбора также использовали подобные простые и понятные ЛПР суждения; чтобы на основе таких суждений можно было отыскивать сначала эффективные, а при необходимости - и наилучшие альтернативы.

«В этой связи хорошо согласуется с данными практики следующая вербальная формулировка принципа стохастического доминирования: тот вариант решения лучше, для которого выше вероятность получения более предпочтительного результата» [3].

Другими словами, для того чтобы установить, какой ил двух вариантов - а или b - решения лучше, ЛПР прости необходимо последовательно "перебрать" все возможные текущие значения t результата у и проверить, какая из вероятностей больше: P(Y(a) ≥ t) или P(Y(b) ≥ t).

Если для всех у = t, например, оказывается, что P(Y(a) ≥ у) ≥ P(Y(b) ≥ у), то, альтернатива b стохастически доминируется. Формальный вид этого правила стохастического доминирования представлен следующим выражением Fa(y) ≤ Fh(y), для всех значений У. Где Fa{y) = P(Y(a) <y) — функция распределения результата У для альтернативы а.

Проверку на доминируемость по выше приведённому правилу технологически эффективно проводить визуально. Для этого следует изобразить графики функций Fa(y) и Fb(y) в одной системе координат и выбрать ту альтернативу, график функции распределения результата для которой лежит геометрически ниже. Если случайный результат Y дискретен и имеет не очень много возможных значений у, то для графической проверки на недоминируемость удобно использовать стандартную лепестковую диаграмму из пакета Excel, которая является аналогом полярной системы координат. В качестве примера в табл.1 представлены значения (в сотых долях) функции Fa(y) распределения непрерывного результата Y(a) для четырех альтернатив.

Таблица 1 ‑ Значения функции Fa (y) распределения результатов Y(a)

| Альтернативы | Значения у (а) результатов Y(a) | |||||||||

| У1 | У2 | У3 | У4 | У5 | У6 | У7 | У8 | У9 | У10 | |

| а1 | 15 | 40 | 60 | 70 | 80 | 85 | 90 | 95 | 91 | 99 |

| а2 | 0 | 0 | 30 | 55 | 70 | 80 | 85 | 90 | 91 | 92 |

| а3 | 0 | 5 | 9 | 11 | 18 | 20 | 22 | 27 | 29 | 30 |

| a4 | 0 | 0 | 0 | 5 | 12 | 22 | 45 | 70 | 90 | 95 |

Пусть для определенности более предпочтительным для ЛПР является значение результата с большим индексом (т. е. значение у10 предпочтительнее значения у9, которое в свою очередь более предпочтительно, чем у8 и т.д., а значение у1 — наименее предпочтительное).

Альтернатива а доминируется альтернативами а2, а3 и а4, которые между собой несравнимы по правилу стохастического доминирования, заданного соотношением а <=> Fa(y) < Fh(y).

Таким образом, отношение стохастического доминирования, задаваемое данным выражением, несвязно, так как неравенство в правой части выражения может не выполняться для всех значений результата. Ввиду этого оно обладает достаточно слабой разрешающей способностью и незначительно сокращает объем исходного множества альтернатив. Возможно также применение и более сложных принципов стохастического доминирования.

Последующее сужение множества выбора возможно лишь при использовании дополнительной информации о предпочтительности того или иного решения. Как уже отмечалось, часто в качестве такой информации выступают сведения о предпочтительности в среднем, предпочтительности по уровню гарантии получения результатов или предпочтительности по уровню самого гарантированного результата. Получение от ЛПР подобной информации означает, что лицо, принимающее решения, как бы безразлично к риску (подробнее смысл "безразличия к риску" будет пояснен ниже) и стремится использовать для анализа только объективные характеристики распределения вероятностей.

Теперь обсудим еще один вопрос. А можно ли как-то более строго описать характер отношения ЛПР к стохастическому риску? Оказывается, да. Причем сделать это можно как на качественном уровне (в качественных шкалах), так и на количественном. Методологической базой для ответов на подобные вопросы является теория полезности.

Обозначим функцию полезности через и(у). Согласно аксиоматической теории полезности отношение предпочтения на множестве А альтернатив моделируется с использованием математического ожидания М[и(у(а))] функции полезности для этих альтернатив:

(1)

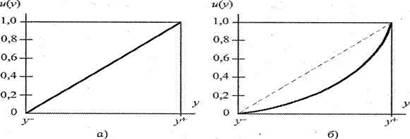

Качественно указанные особенности отношения предпочтения ЛПР могут быть отражены графически. На рис. 2 представлены графики функций полезности для лиц с различным отношением к стохастическому риску.

По оси абсцисс на графиках отложены величины результатов, а по оси ординат - значения функции и(у) полезности. Психологической доминанте "объективное ЛПР" соответствует функция и(у) = ее + Ру. Она представлена на рис. 2 а).

Рис. 2 ‑ Графики функций полезности для лиц с различным отношением к стохастическому риску

Параметры а и Р функции выбраны так, что наименее предпочтительному значению результата у = y - соответствует нулевое значение функции полезности, а наиболее пред почтительному результату у = у + - значение, равное единице. Очевидно, что если пользоваться такой функцией полезности, то это приводит к установлению предпочтений на множестве стратегий по "объективным" показателям типа:

(2)

Установлено, что если ЛПР несклонно к риску, то функция полезности, отражающая его предпочтения и отношение к стохастическому риску, строго вогнута. Это графически отражено на рис.2.б. Для субъекта с подобной психологической доминантой восприятия риска всегда оказывается более предпочтительным получение среднего выигрыша в операции наверняка, нежели участие в рискованной операции. Математически это выглядит так:

(3)

(3)

что в итоге приводит к неравенству вида

(4)

которое представляет собой математическое определение строго вогнутой функции. Для склонного к риску ЛПР все как раз наоборот. Для такого лица участие в рискованной операции более предпочтительно, чем получение ее среднего результата. Поэтому для ЛПР, склонного к риску, функция и(у) полезности оказывается строго выпуклой.

Количественно меру склонности или несклонности ЛПР к риску удобно оценивать с использованием так называемых достоверных эквивалентов лотерей. Это понятие из теории полезности и для нас оно новое. Разъясним его. Но вначале нам потребуется понятие лотереи как модели выбора в условиях стохастической неопределенности.

«Лотереей называется пара (У, Р), где У = (у1, y2, ... ,yn) ‑ множество возможных значений результата Р ‑ (p1 р2 ,... ,рn) ‑ вероятностное распределение на результатах. В общем случае можно рассматривать лотереи с непрерывными значениями результата и лотереи с векторными результатами и составные лотереи (где результатом одной лотереи является другая лотерея)» [4].

Психологические особенности человека таковы, что ему очень трудно сравнивать лотереи с большим числом выигрышей. ЛПР гораздо проще иметь дело лишь с двумя исходами и при этом отвечать на вопросы типа: "За сколько Вы согласны отступиться от участия в лотерее?" или "Во сколько Вы оцениваете лотерею, если Вам предложат ее продать?" При соизмерении произвольного результата у с наилучшим у+ и наихудшим у-, результатами используется следующее допущение, которое называется правилом замены.

Это правило гласит следующее. Если в исходной лотерее (У, Р) любой из результатов у заменить на эквивалентный ему по предпочтительности, то для ЛПР будет безразлично, в какой из лотерей ‑ исходной или новой ‑ участвовать.

Результат у в этом случае заменяют на лотерею вида у+ с вероятностью р(у) и у - с вероятностью 1 - р(у). Такая лотерея называется базовой. Вероятность р(у) в базовой лотерее должна выбираться такой, чтобы базовая лотерея была эквивалентна по предпочтительности вырожденной лотерее, приводящей достоверно к результату у.

Достоверным эквивалентом лотереи (У, Р) называется величина yd такая, что ЛПР безразлично, получить ли результат наверняка или участвовать в лотерее (У, Р). Именно по величине детерминированного эквивалента судят о типе отношения ЛПР к стохастическому риску. И если оказывается, что детерминированный эквивалент yd лотереи меньше математического ожидания М результатов лотереи, то ЛПР не склонно к риску, если уd > М — склонно к риску, а если они равны — ЛПР безразлично к риску/

И еще одно важное замечание. Поскольку детерминированный эквивалент ‑ неслучайная величина, это позволяет легко свести задачу обоснования решений в условиях стохастического риска к задаче принятия решений в условиях определенности. Надо только все случайные исходы заменить их детерминированными эквивалентами. После этого формальный анализ проводят как бы в условиях определенности

2 ОСНОВНЫЕ СПОСОБЫ БОРЬБЫ С РИСКАМИ НА ПРИМЕРЕ ТОРГОВОЙ ОРГАНИЗАЦИИ «МОЛОЧНЫЙ РАЙ»

ЗАО «Молочный рай» представляет собой предприятие среднего размера, расположенное по адресу: Москва, ул. Двинцев, 40. Занимается реализацией молочной продукции населению в пределах Москвы и Московской области. На рынке существует 5 лет. В связи с тем, что уровень платежеспособности потребителей носит характер неопределенности, на данный момент ЗАО «Молочный рай» имеет два, волнующих руководство компании, вопроса:

1. Определение оптимальной стратегии оптовых закупок.

2. Определение оптимальной стратегии сбыта.

Для решения этих вопросов мною были выбраны следующие методы:

а) Правило минимакс (критерий Севиджа);

б) Правило Гурвица.

Принятие управленческого решения по выбору оптимальной стратегии оптовых закупок в условиях неопределенности.

Целью является определение объема оптовых закупок у поставщиков в зависимости от вероятных колебаний платежеспособного спроса населения в районах реализации товара на основе минимаксных стратегий.

Сущность метода минимаксных стратегий заключается в выявлении наилучшего и наихудшего варианта свершения события и определения наиболее подходящего с учетом неопределенности и риска.

Для выполнения поставленной цели организации ЗАО «Молочный рай» сначала необходимо рассчитать варианты среднегодовой прибыли с учетом имеющихся объемов закупок и колебаний спроса для каждой из возможных стратегий. Расчет прибыли осуществляется по формуле:

П = Спр х Qр – Cпок х Qп – Иобр (5)

Затем, используя критерий Вальда, определяем максиминную стратегию, которая гарантирует наибольший из всех наихудших возможных исходов действия по каждой стратегии. Для этого по каждому варианту выбираем решение, минимизирующее прибыль с помощью формулы: ai = min Пi, j, после чего выбираем максимальное из минимальных значений. По полученным результатам стратегия Q1 является максиминной, она дает результат -40 руб.

Следующий шаг – определение минимаксной стратегии, которая дает наихудший из всех наилучших результатов действия каждой из стратегий. Для этого по каждому варианту вероятного объема сбыта выбираем решение, максимизирующее прибыль с помощью выражения: βi = maxПi,j . Затем выбираем минимальное из полученных значений. По результатам стратегия Q1 является минимаксной: ее использование в самом худшем случае обеспечит получение гарантированной прибыли 3440 руб.

С помощью критерия Сэвиджа мы можем выбрать такую стратегию, при использовании которой величина риска примет минимальное значение в самой неблагоприятной ситуации: Q = min max r ij. Для этого необходимо рассчитать показатель риска для каждой стратегии: r ij = β i – пij , – и построить матрицу риска: Проведя исследование, мы получили результат, согласно которому при реализации стратегии Q3 предприятие ЗАО «Молочный рай» может понести минимальные убытки в 1800 руб., реализуя продукцию в объеме 10000 шт.

Также для решения поставленной задачи мы можем применить критерий Гурвица, который позволит определить компромиссное решение проблемы путем определения линейной комбинации минимального и максимального значения прибыли для каждой стратегии и определения наибольшего из полученных результатов: Gi = xmin п ij + (1-x) max п ij ; Gопт. = max Gi. По итогам вышеописанных вычислений делаем вывод: стратегия Q3 является оптимальной. Таким образом, результаты критерия Сэвиджа и критерия Гурвица совпадают: стратегия Q3 является наиболее безопасной.

Руководством ЗАО «Молочный рай» было принято решение реализовывать продукцию в объеме 10 000 шт., так как реализация в таком объеме принесет наилучшие результаты для организации «Молочный рай» и даст возможность функционировать и снабжать население молочной продукцией, несмотря на условия неопределенности и риска.

Принятие управленческих решений – основная часть работы менеджеров любого звена любого предприятия. Поэтому понимание всех тонкостей процесса принятия решений в различных условиях, знание и применение различных методов и моделей принятия решений играет значительную роль в успешной деятельности и дальнейшем развитии организации.

Риски – непременная составляющая деловой жизни, а управление ими – часть той масштабной работы, которую ведет любая компания. Оценка рисков и неопределенности при планировании позволяет компаниям заранее определить и смягчить потенциальные потери, обеспечивая основу для принятия качественных решений и внесения улучшений в управленческий процесс.

ЗАКЛЮЧЕНИЕ

Принятие управленческих решений - основная часть работы менеджеров любого звена любого предприятия. В связи с этим понимание всех тонкостей процесса принятия решений в различных условиях, знание и применение различных методов и моделей принятия решений играет значительную роль в успешной деятельности и дальнейшем развитии организации.

Риски - непременная составляющая деловой жизни, а управление ими - часть той масштабной работы, которую ведет любая компания.

Оценка рисков и неопределенности при планировании позволяет компаниям заранее определить и смягчить потенциальные потери, обеспечивая основу для принятия качественных решений и внесения улучшений в управленческий процесс.

В данной работе нами были подробно рассмотрены такие моменты, как: риски, неопределенность, способы их оценки, а также научные методы борьбы с ними. На примере ЗАО «Молочный рай» были подробно рассмотрены некоторые методы борьбы с неопределенностью и рисками, в ходе которых было найдено оптимальное решение относительно объема выпускаемой продукции в условиях неопределенности и риска.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Воробьев С. Н., Уткин В. Б., Балдин К. В. Управленческие решения [Текст]. М.: ЮНИТИ-ДАНА, 2016. – 220 с.

2. Глухов В.В. Менеджмент [Текст]. – СПб.: Питер, 2017. – 608 с. 3.

3. Разработка управленческих решений: Учебник для вузов [Текст]. – М.: ЮНИ-ТИ-ДАНА, 2016. – 176 с.

4. Саак А.Э., Тюшняков В.Н. Разработка управленческого решения [Текст]. – СПб.: Питер, 2017. – 128 С.