Анализ эффективности использования материальных ресурсов.

Для характеристики эффективности использования материальных ресурсов хозяйствующим субъектом применяется система общих и частных показателей. К общим показателям эффективности использования материальных ресурсов относятся следующие:

- прибыль на 1 рубль материальных затрат;

- материалоотдача;

- материалоемкость;

- соотношение темпов роста объема производства и объема материальных затрат;

- доля материальных затрат в себестоимости продукции;

- коэффициент использования материалов.

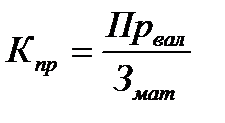

Показатель прибыли на 1 рубль материальных затрат  является наиболее обобщающим показателем эффективности использования материальных ресурсов и рассчитывается по такой формуле:

является наиболее обобщающим показателем эффективности использования материальных ресурсов и рассчитывается по такой формуле:

, (2.279)

, (2.279)

где  - прибыль валовая за определенный период;

- прибыль валовая за определенный период;

- общая сумма материальных затрат за тот же период.

- общая сумма материальных затрат за тот же период.

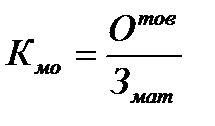

Показатель материалоотдачи  характеризует уровень производства продукции в расчете на каждый рубль потребленных материальных ресурсов:

характеризует уровень производства продукции в расчете на каждый рубль потребленных материальных ресурсов:

, (2.280)

, (2.280)

где  - объем производства продукции.

- объем производства продукции.

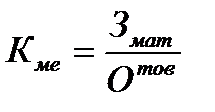

Показатель материалоемкости продукции  показывает уровень материальных затрат на производстве единицы продукции и рассчитывается по формуле

показывает уровень материальных затрат на производстве единицы продукции и рассчитывается по формуле

. (2.281)

. (2.281)

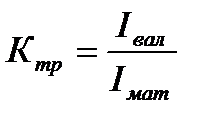

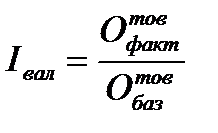

Показатель соотношения темпов роста объема производства и роста материальных затрат  характеризует динамику материалоотдачи и определяется по формуле

характеризует динамику материалоотдачи и определяется по формуле

, (2.282)

, (2.282)

где  - индекс валовой продукции;

- индекс валовой продукции;

- индекс материальных затрат.

- индекс материальных затрат.

В свою очередь

; (2.283)

; (2.283)

, (2.284)

, (2.284)

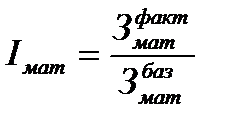

где  и

и  - соответственно, базовый и фактический объемы выпуска продукции;

- соответственно, базовый и фактический объемы выпуска продукции;

и

и  - соответственно, базовый и фактический уровень общих материальных затрат.

- соответственно, базовый и фактический уровень общих материальных затрат.

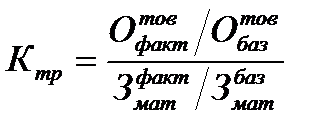

С учетом формул (2.283) и (2.284) выражение (2.282) можно представить в таком виде:

. (2.285)

. (2.285)

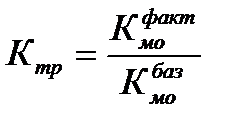

С учетом формулы (2.280) выражение (2.285) можно представить в следующем виде:

. (2.286)

. (2.286)

Показатель доли материальных затрат в себестоимости продукции  рассчитывается по формуле

рассчитывается по формуле

, (2.287)

, (2.287)

где  - общая себестоимость товарной продукции.

- общая себестоимость товарной продукции.

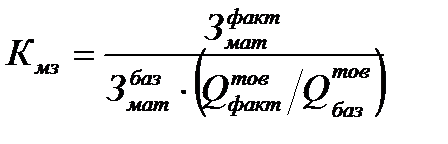

Коэффициент материальных затрат  представляет собой соотношение суммы фактических материальных затрат и их базовой (плановой) суммы, в расчете на фактический объем выпуска продукции:

представляет собой соотношение суммы фактических материальных затрат и их базовой (плановой) суммы, в расчете на фактический объем выпуска продукции:

, (2.288)

, (2.288)

где  и

и  - соответственно, базовый и фактический объемы выпуска продукции.

- соответственно, базовый и фактический объемы выпуска продукции.

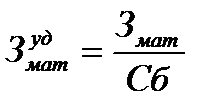

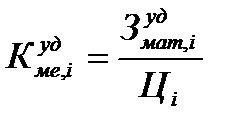

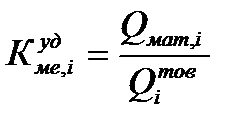

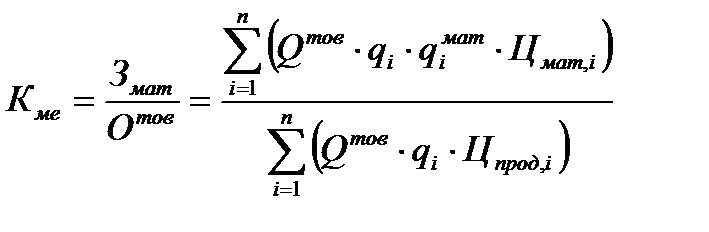

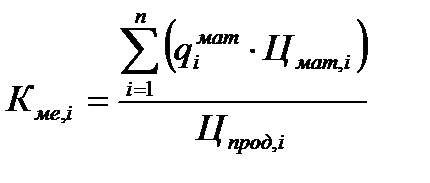

Частные показатели применяются для характеристики эффективности использования отдельных видов материальных ресурсов. К ним относятся показатели сырьеемкости, топливоемкости, энергоемкости, металлоемкости и другие. Так, показатель удельной материалоемкости изделий  применяется для характеристики уровня материалоемкости отдельных изделий. Данный показатель может быть исчислен в стоимостном и в натуральном (условно-натуральном) выражении:

применяется для характеристики уровня материалоемкости отдельных изделий. Данный показатель может быть исчислен в стоимостном и в натуральном (условно-натуральном) выражении:

; (2.289)

; (2.289)

, (2.290)

, (2.290)

где  - стоимость всех потребленных материалов на производство единицы

- стоимость всех потребленных материалов на производство единицы  -й продукции;

-й продукции;

- оптовая цена

- оптовая цена  -й продукции (без НДС);

-й продукции (без НДС);

- количество или масса израсходованных материальных ресурсов на производство -го вида продукции;

- количество или масса израсходованных материальных ресурсов на производство -го вида продукции;

- количество выпущенной продукции -го вида.

- количество выпущенной продукции -го вида.

Анализ эффективности использования материальных ресурсов проводится сравнением фактического уровня общих и частных показателей с их базовым уровнем, выявляется динамики и причины изменений. Факторную модель материалоемкости продукции имеет такой вид:

, (2.291)

, (2.291)

где  - общий объем выпуска товарной продукции;

- общий объем выпуска товарной продукции;

- доля -й продукции в общем объеме выпуска;

- доля -й продукции в общем объеме выпуска;

- расход материалов на единицу -й продукции;

- расход материалов на единицу -й продукции;

- цена материала на выпуск -й продукции (без НДС).

- цена материала на выпуск -й продукции (без НДС).

Влияние факторов на уровень материалоемкости можно оценить методом цепных подстановок.

Далее проводится анализ показателей частной материалоемкости отдельных видов продукции. Выявляются причины изменения ее уровня в зависимости от влияния факторов расхода материалов на единицу продукции, стоимости материалов и оптовых цен по такой модели:

, (2.292)

, (2.292)

где  - материалоемкость -го изделия;

- материалоемкость -го изделия;

- расход материала на изготовление единицы продукции;

- стоимость материалов (без НДС);

- стоимость материалов (без НДС);

- оптовая цена -го изделия (без НДС).

- оптовая цена -го изделия (без НДС).

Расчет влияния факторов на уровень материалоемкости -го изделия проводится методом цепных подстановок.

При этом в анализе главное внимание сосредоточивается на исследовании причин изменений расходов сырья и материалов на единицу продукции и выявлению резервов сокращения расходов сырья и материалов. Расход сырья (материала) на единицу продукции может измениться в связи с изменением качества сырья (материала), заменой одного вида сырья (материала) другим, квалификацией работников, изменением норм расходов, отходов и потерь, изменением техники и технологии, совершенствованием организации снабженческой деятельности и т.п.

Как уже было указано, одним из важнейших показателей эффективности использования материальных ресурсов является показатель прибыли на 1 рубль материальных затрат. В процессе анализа следует изучить динамику данного показателя и установить факторы, оказывающие существенное влияние на его величину. С этой целью можно использовать следующую факторную модель:

, (2.293)

, (2.293)

где  - рентабельность оборота;

- рентабельность оборота;

- доля реализованной продукции в объеме ее выпуска;

- доля реализованной продукции в объеме ее выпуска;

- коэффициент материалоотдачи.

- коэффициент материалоотдачи.

2.14 Оценка рыночной позиции предприятия

Анализ перспектив развития хозяйствующего субъекта должен быть комплексным и включать оценку множества внешних и внутренних факторов, оказывающих существенное влияние на данную организацию и ее рыночное окружение. Совокупность внешних и внутренних факторов, воздействующих на деятельность конкретного хозяйствующего субъекта, формируют его предпринимательскую среду или бизнес-среду.

По существу, предпринимательская среда определяет положение хозяйствующего субъекта на рынке и, соответственно, его финансовую устойчивость. Поэтому без оценки предпринимательской среды и оценки рыночной позиции организации на нем невозможен комплексный анализ деятельности хозяйствующего субъекта. Общая схема параметров предпринимательской среды современного хозяйствующего субъекта представлена на рис. 2.12.

Все аспекты деятельности хозяйствующего субъекта традиционно делят на внешние и внутренние. Анализ как внешней, так и внутренней предпринимательской среды предполагает идентификацию ее параметров и структуры, особенностей отношений участников с рассматриваемым хозяйствующим субъектом. Развернутый анализ предпринимательской среды и рыночной позиции хозяйствующего субъекта выполняется, главным образом, в системе маркетинговых исследований. Однако общий, комплексный анализ деятельности хозяйствующего субъекта также должен включать и оценку его текущего и перспективного положения на рынках факторов производства.

| ПРЕДПРИНИМАТЕЛЬСКАЯ СРЕДА ХОЗЯЙСТВУЮЩЕГО СУБЪЕКТА |

| ВНЕШНЯЯ СРЕДА |

| ВНУТРЕННЯЯ СРЕДА |

| Потребители |

| Поставщики |

| Государство |

| Общественность |

| Цели |

| Персонал |

| Технология |

| ОТНОШЕНИЯ (в основном, формальные) |

| ОТНОШЕНИЯ (как формальные, так и неформальные) |

| Конкуренты |

| Задачи |

| Структура |

Рис. 2.12 – Схема предпринимательской среды предприятия

Комплексность такого анализа обеспечивается через системный подход, в соответствии с которым рассматриваемая организация представляется в виде сложной системы, выполняющей целый ряд функция и состоящей из нескольких основных подсистем, находящихся в постоянном взаимодействии друг с другом и с внешней средой. В качестве основных подсистем, как правило, выделяют производственную, финансовую и коммерческую подсистему, кадры (персонал) и другие. При этом необходимо помнить, что каждая такая подсистема, в свою очередь, является системой и также может быть проанализирована на основе системного подхода через совокупность ее подсистем второго порядка, и т.д. Условия формирования и функционирования различных подсистем деятельности хозяйствующего субъекта также являются предметом исследования при проведении комплексного анализа. Основой оценки рыночной позиции хозяйствующего субъекта является исследование факторов внешней и внутренней среды организации (рис. 2.12).

Внешнюю среду формируют внешние субъекты по отношению к исследуемой организации, прежде всего, это партнеры по бизнесу – поставщики, подрядчики, клиенты, покупатели, потребители, заказчики, контрагенты. Вместе с тем, в любой стране деловая активность немыслима без регулирующей роли государственных органов, весьма серьезное влияние на деятельность любой организации могут оказать конкуренты, а также социальное окружение – местное население, общественные и политические организации. Примерная совокупность факторов внешней среды хозяйствующего субъекта представлена в табл. 2.28. Представленные в таблицы факторы называются внешними, поскольку формируются внешней средой организации. Сама организация либо не может повлиять на формирования или уровень проявления этих факторов, либо ее влияние сочетается с обратным воздействием факторов.

Таблица 2.28 – Факторы внешней среды предпринимательской деятельности

хозяйствующего субъекта

| Классификация | Факторный признак | Наименование фактора |

| Международные факторы | Общеэкономические факторы | 1. Цикличность экономического развития регионов мира 2. Глобализация 3. Финансовая политика банков |

| Политические факторы | 1. Заключение международных соглашений 2. Формирование свободных экономических зон 3. Формирование зон свободной торговли 4. Тарифные соглашения 5. Международный маркетинг | |

| Международная конкуренция | 1. Финансовое состояние зарубежных фирм 2. Лицензионная торговля 3. Совместный бизнес 4. Стратегические зоны хозяйствования | |

| Национальные факторы | Политические факторы | 1. Состояние финансовой системы страны 2. Собственность и капитал 3. Земельная политика 4. Поддержка предпринимательства 5. Налоговая политика 6. Ограничение монополизма 7. Защите конкуренции |

| Экономические и демографические факторы | 1. Уровень цен и покупательная способность населения 2. Практика кредитования 3. Уровень доходов и накоплений населения 4. Цикличность экономического развития 5. Уровень предпринимательской активности | |

| Рыночные факторы | Психология потребителя | 1. Потребительский выбор 2. Привычки, нормы потребления |

| Научно-технические факторы | 1. Новизна технических конструкций и технологий 2. Конкурентоспособность продукции (работ, услуг) | |

| Формы конкуренции | 1. Уровень издержек производства 2. Качество продукции 3. Уровень маркетинга |

Под внутренней средой хозяйствующего субъекта понимается совокупность факторов, формирующихся внутри организации в процессе ее деятельности. Эти факторы оказывают непосредственное влияние на текущие результаты деятельности хозяйствующего субъекта и на перспективы его развития.

В укрупненном виде внутреннюю среду организации можно описать как примерную совокупность групп факторов (табл. 2.29). Комбинации представленных факторов внутренней среды уникальны для каждой организации.

Таблица 2.29 – Факторы внутренней среды предпринимательской деятельности

хозяйствующего субъекта

| Факторный признак | Наименование фактора |

| Конкурентная позиция организации | 1. Миссия организации 2. Стратегия организации 3. Традиции, репутация, имидж 4. Квалификация руководства и специалистов 5. Доля рынка и стадия жизненного цикла |

| Принципы организации | 1. Форма собственности 2. Организационная структура и система управления 3. Инновационная направленность 4. Организация производства 5. Адаптивность 6. Специализация 7. Концентрация производства 8. Диверсификация |

| Ресурсы и их использования | 1. Уровень техники и технологии 2. Уровень организации производства 3. Длительность производственного цикла 4. Оборачиваемость средств организации |

| Маркетинговая стратегия и политика маркетинга | 1. Соотношение целевых рынков, наличие «ниш» рынка 2. Товарная политика 3. Ценовая политика 4. Сбытовая политика 5. Коммуникации 6. Стратегия и прогнозирования сбыта |

| Финансы | 1. Структура баланса 2. Платежеспособность организации 3. Ликвидность баланса 4. Соотношение собственных и заемных источников 5. Стоимость капитала 6. Структура имущества 7. Инвестиционная привлекательность 8. Уровень доходов по ценным бумагам 9. Уровень прибыли и рентабельности |

Внутренняя среда формируется самой организации, прежде всего, ее менеджментом. Анализ внутренней среды играет огромную роль в разработке и принятии управленческих решений. Он позволяет увидеть границы производственных, коммерческих и финансовых возможностей, обеспечивает определение направлений преобразований, обеспечивающих максимальных эффект в долгосрочной перспективе. В системе налогового планирования идентификация рыночной позиции организации также имеет существенное значение. Это позволяет обеспечить более точное ранжирование налогоплательщиков, раскрытие их потенциала.