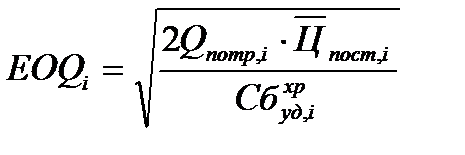

Для определения оптимального среднего размера одной партии поставки материалов в модели экономически обоснованного заказа используется формула

, (2.275)

, (2.275)

где  - оптимальный средний размер партии поставки

- оптимальный средний размер партии поставки  -го вида сырья или материалов.

-го вида сырья или материалов.

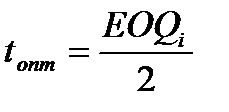

При этом оптимальный средний размер производственных запасов -го вида сырья или материалов  определяется по формуле

определяется по формуле

. (2.276)

. (2.276)

Рассмотренная выше модель основывается на предположении неизменности спроса и времени поставок заказов. На практике уровень спроса и время поставки могут иметь существенные колебания. Поэтому хозяйствующие субъекты вынуждены формировать резервные (страховые) запасы, чтобы снизить вероятность нехватки сырья и материалов и обеспечить бесперебойность производства. С учетом возможных колебаний спроса и времени поставок (в условиях неравномерных и неравновесных поставок) суммарные затраты по завозу и хранению  определяются на основе выражения (2.274) с учетом (2.275) и (2.276):

определяются на основе выражения (2.274) с учетом (2.275) и (2.276):

, (2.277)

, (2.277)

где  - страховой (резервный) запас.

- страховой (резервный) запас.

Достаточно широкое распространение среди систем контроля уровня и движения запасов в промышленности и коммерции получили ABC-анализ и XYZ-анализ. ABC-анализ является важным инструментом управления движением материалов с учетом их характера, особенностей поставщиков и рынков. При этом в системе контроля хозяйствующего субъекта над движением материалов все виды запасов делят на три категории (A, B, C), исходя из их стоимости, объемов и частоты расходования, рисков нехватки. К категории А относятся наиболее дорогостоящие виды запасов, имеющие продолжительный цикл поставки, требующие постоянного мониторинга из-за возможных существенных финансовых последствий в случае их нехватки. Материалы категории А требуют ежедневного контроля над их движением. К категории В относятся те материалы, которые имеют относительно меньшее значение для обеспечения бесперебойности производства и формирования конечных финансовых результатов хозяйствующего субъекта. Уровень запасов материалов группы В целесообразно контролировать не чаще одного раза в месяц. К категории С относятся все остальные товарно-материальные ценности, которые уже не имеют столь существенного значения и не играют значительной роли в формировании финансовых результатов хозяйствующего субъекта. Контроль над движением таких материалов осуществляется, как правило, не реже одного раза в квартал. Таким образом, в системе АВС-анализа внимание концентрируется на движении приоритетных групп товарно-материальных ценностей хозяйствующих субъектов.

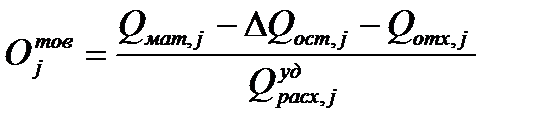

В системе XYZ-анализа материалы распределяются в соответствии со структурой их потребления (группы X, Y, Z). При этом к группе X относятся материалы, потребление которых в производстве носит постоянный характер, к группе Y относятся материалы, потребление которых носит сезонный характер, а к группе Z относятся материалы, потребление которых носит выраженный нерегулярный характер. Такая классификация позволяет повысить обоснованность управленческих решений, принимаемых организацией в области закупок и складирования. На заключительном этапе экономического анализа обеспеченности хозяйствующего субъекта материальными ресурсами дается оценка влияния на изменение объемов производства (по каждому  -му виду продукции) следующих факторов:

-му виду продукции) следующих факторов:

- количество заготовленного сырья и материалов  ;

;

- уровень переходящих остатков сырья и материалов  ;

;

- уровень сверхнормативных отходов вследствие неудовлетворительного качества сырья, вынужденной замены материалов и других причин  ;

;

- величина удельного расхода сырья или материалов на выпуск единицы продукции  .

.

Для проведения анализа используется следующая модель выпуска -й продукции  :

:

. (2.278)

. (2.278)

Влияние указанных факторов на объем выпуска продукции можно оценить, используя метод цепных подстановок либо метод абсолютных разниц.