Анализ обеспеченности производства материальными ресурсами.

Полное и своевременное обеспечение предприятия качественным сырьем и материалами, их экономное использование является условием реализации производственной программы и получения прибыли. Увеличение потребности организации в материальных ресурсах в связи с расширением производства может быть удовлетворено как за счет приобретения дополнительного количества материалов, так и за счет более экономного потребления имеющихся запасов. Применение второго метода обеспечивает большее снижение удельных затрат на производство и реализацию готовой продукции.

К задачам анализа обеспеченности производства материальными ресурсами относятся следующие:

- оценка уровня обеспеченности хозяйствующего субъекта сырьем, материалами и степени его влияния на объем производства продукции, ее себестоимость, прибыльность и рентабельность;

- оценка уровня эффективности использования материальных ресурсов;

- выявление резервов экономии материальных ресурсов и разработка мероприятий по их использованию.

Как правило, уровень обеспеченности хозяйствующего субъекта сырьем и материалами определяется методом сравнения фактического количества закупленного сырья с потребностью. При этом также проверяется качество закупленных сырья и материалов, их соответствие стандартам, техническим условиям и условиям договора.

Особому контролю подлежит соблюдение сроков поставок материалов, ритмичности поставок. Для оценки ритмичности поставок используются следующие прямые показатели:

- коэффициент ритмичности;

- коэффициент вариации;

- коэффициент аритмичности.

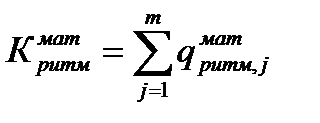

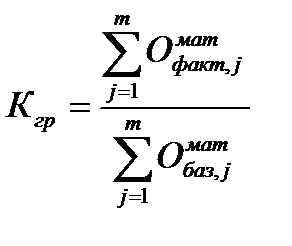

Наиболее распространенным показателем ритмичности поставок материальных ресурсов является коэффициент ритмичности  , показывающий долю материалов, поставленных по графику:

, показывающий долю материалов, поставленных по графику:

, (2.260)

, (2.260)

где  - приведенная доля поставок в

- приведенная доля поставок в  -м периоде от общего объема поставок;

-м периоде от общего объема поставок;

- количество периодов времени, в течение которых исследуется

- количество периодов времени, в течение которых исследуется

ритмичность поставок.

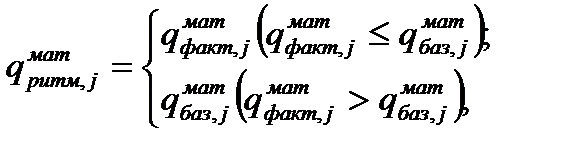

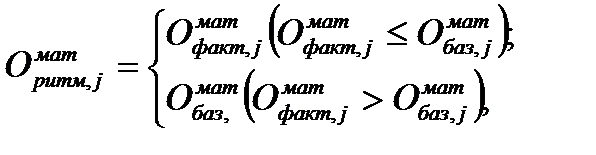

В свою очередь соответствует доле фактического объема поставок в -м периоде, но не выше планируемого (базового) объема:

(2.261)

(2.261)

где  - доля выпуска продукции в -м периоде согласно графику поставок;

- доля выпуска продукции в -м периоде согласно графику поставок;

- доля фактического выпуска продукции в -м периоде.

- доля фактического выпуска продукции в -м периоде.

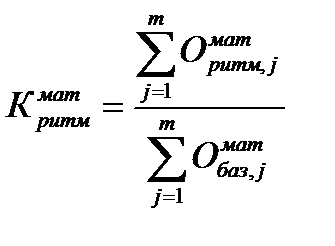

Расчет коэффициента ритмичности может быть произведен не только по долям поставок материалов (относительным величинам), но и по суммам поставок материалов (абсолютным величинам). При этом используются следующие формулы:

; (2.262)

; (2.262)

(2.263)

(2.263)

где  - приведенный объем фактических поставок материалов в -м периоде, не превышающий планируемого объема поставок в этом периоде;

- приведенный объем фактических поставок материалов в -м периоде, не превышающий планируемого объема поставок в этом периоде;

- фактический объем поставок материалов в -м периоде;

- фактический объем поставок материалов в -м периоде;

- планируемый объем поставок материалов в -м периоде.

- планируемый объем поставок материалов в -м периоде.

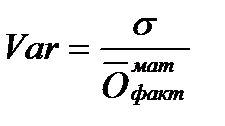

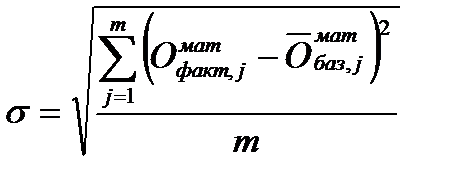

Коэффициент вариации  характеризует неоднородность совокупности данных и показывает отклонение (разброс) относительно ритмичного варианта поставок:

характеризует неоднородность совокупности данных и показывает отклонение (разброс) относительно ритмичного варианта поставок:

; (2.264)

; (2.264)

; (2.265)

; (2.265)

, (2.266)

, (2.266)

где  - среднее квадратическое отклонение от графика поставок;

- среднее квадратическое отклонение от графика поставок;

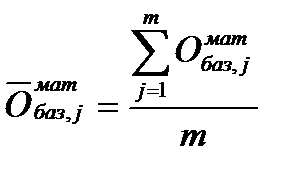

- средний объем поставок по графику в отчетный период времени (сутки, декада, месяц).

- средний объем поставок по графику в отчетный период времени (сутки, декада, месяц).

Для оценки уровня обеспеченности предприятия материалами используется коэффициент выполнения графика поставок. Этот коэффициент характеризует степень выполнения (перевыполнения, недовыполнения) графика поставок и рассчитывается по формулам:

; (2.267)

; (2.267)

. (2.268)

. (2.268)

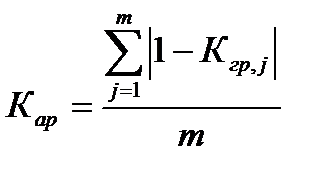

Для оценки ритмичности производства часто используют показатель аритмичности, который рассчитывается по формуле

. (2.269)

. (2.269)

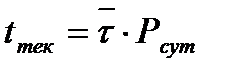

Особое внимание в анализе обеспеченности производства материалами должно уделяться состоянию складских запасов сырья и материалов. При этом различают текущие, страховые, подготовительные и сезонные запасы. Величина текущего запаса  , предназначенного для обеспечения бесперебойности производства в период между двумя очередными поставками, определяется по формуле

, предназначенного для обеспечения бесперебойности производства в период между двумя очередными поставками, определяется по формуле

, (2.270)

, (2.270)

где  - средний интервал поставок;

- средний интервал поставок;

- суточная потребность в соответствующих материалах.

- суточная потребность в соответствующих материалах.

Для контроля обеспечения необходимого уровня запасов материалов устанавливается норма запаса, сравнение с которой позволяет выявить лишние и ненужные запасы.

Управление запасами материальных ресурсов хозяйствующего субъекта является одним из важнейших участков работы, так как от оптимального количества запасов зависит уровень конечных результатов деятельности организации. Эффективное управление запасами позволяет обеспечить ускорение оборачиваемости капитала и повышение его доходности, уменьшение текущих затрат на хранение, высвобождение части оборотного капитала из хозяйственного оборота.

Искусство управления производственными запасами включает оптимизацию общего размера и структуры запасов товарно-материальных ценностей, минимизацию затрат по их обслуживанию, обеспечение эффективного контроля над движением запасов.

Дл оптимизации уровня текущих запасов целесообразно использовать ряд достаточно широко распространенных моделей, например, EOQ- model (модель экономически обоснованного заказа), расчетный механизм которой основан на минимизации совокупных затрат по закупке и хранению запасов материальных ресурсов хозяйствующего субъекта.

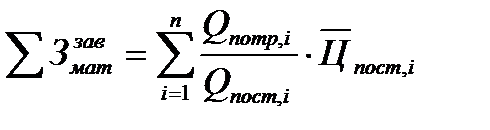

Сумма затрат по завозу материалов  включает расходы на их транспортировку, приемку и складирование:

включает расходы на их транспортировку, приемку и складирование:

, (2.271)

, (2.271)

где  - годовой объем потребности производства в

- годовой объем потребности производства в  -м виде сырья или материалов;

-м виде сырья или материалов;

- средний размер одной партии поставки

- средний размер одной партии поставки  -го вида сырья или материалов;

-го вида сырья или материалов;

- средняя стоимость размещения одного заказа на -й вид сырья или материалов.

- средняя стоимость размещения одного заказа на -й вид сырья или материалов.

Из формулы (2.271) видно, что чем больше размер партии заказа на поставку и чем реже производятся поставки, тем ниже сумма затрат по завозу материалов. Очевидно, что при неизменном уровне потребности производства и неизменной стоимости размещения заказа , с ростом размера заказа на поставку сумма затрат по завозу уменьшается, и наоборот. Отсюда, хозяйствующему субъекту выгодно завозить сырье и материалы относительно большими партиями.

Однако, с другой стороны, большие размеры партий поставок влекут за собой соответствующее увеличение затрат по хранению сырья и материалов на складе вследствие увеличения размеров запаса.

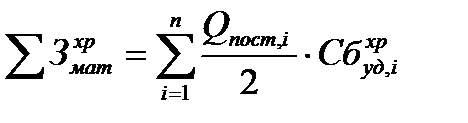

Сумма затрат по хранению материалов на складе организации  включает затраты на содержание складских помещений и складского оборудования, заработную плату обслуживающего персонала, затраты на финансирование поставок и некоторые другие затраты:

включает затраты на содержание складских помещений и складского оборудования, заработную плату обслуживающего персонала, затраты на финансирование поставок и некоторые другие затраты:

, (2.272)

, (2.272)

где  - себестоимость хранения единицы -го вида сырья или материалов в отчетном периоде.

- себестоимость хранения единицы -го вида сырья или материалов в отчетном периоде.

Из формулы (2.272) видно, что при неизменной стоимости хранения единицы материалов общая сумма затрат по хранению материалов на складе уменьшается при снижении среднего размера одной партии поставок .

Таким образом, для оптимизации соотношения между затратами по завозу и затратами по хранению материалов следует обеспечить выполнение следующего требования:

; (2.273)

; (2.273)

. (2.274)

. (2.274)