Анализ трудоемкости продукции.

Под трудоемкостью продукции понимают затраты рабочего времени на производство единицы продукции либо всего объема изготовленной продукции. Трудоемкость единицы продукции рассчитывается по формуле (2.283) и представляет собой величину, обратную показателю выработки продукции. Снижение трудоемкости продукции является важнейшим фактором повышения производительности труда. Следует заметить, что на практике рост производительности труда происходит, прежде всего, за счет снижения трудоемкости продукции через внедрение достижений науки и техники, механизации и автоматизации, совершенствование организации трудовых и производственных процессов.

Система анализа трудоемкости продукции включает исследование ее уровня и динамики, причины ее изменений и влияние на уровень производительности труда. При этом часто используется метод сравнения с достижениями других организаций. Так как между изменением общей трудоемкости  и изменением среднечасовой выработки

и изменением среднечасовой выработки  существует обратная пропорциональная зависимость, то по изменению трудоемкости продукции можно определить темпы прироста среднечасовой выработки по формуле

существует обратная пропорциональная зависимость, то по изменению трудоемкости продукции можно определить темпы прироста среднечасовой выработки по формуле

. (2.292)

. (2.292)

И, наоборот, по известному темпу роста производительности труда можно определить снижение трудоемкости продукции :

. (2.293)

. (2.293)

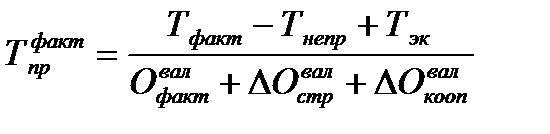

Поскольку между трудоемкостью продукции и уровнем производительности труда существует обратная пропорциональная зависимость, следовательно, общая удельная трудоемкость продукции будет зависеть от тех же факторов, что и среднечасовая выработка. Отсюда, показатель удельной фактической трудоемкости продукции  в сопоставимых с базой сравнения условиях можно представить так:

в сопоставимых с базой сравнения условиях можно представить так:

, (2.294)

, (2.294)

где  - фактические затраты рабочего времени на выпуск продукции в отчетном периоде;

- фактические затраты рабочего времени на выпуск продукции в отчетном периоде;

- непроизводительные затраты времени;

- непроизводительные затраты времени;

- экономия рабочего времени в связи с проведением инновационных мероприятий;

- экономия рабочего времени в связи с проведением инновационных мероприятий;

- фактический объем валовой продукции в отчетном периоде;

- фактический объем валовой продукции в отчетном периоде;

- изменение объема валовой продукции за счет совершенствования структуры производства;

- изменение объема валовой продукции за счет совершенствования структуры производства;

- изменение объема валовой продукции за счет организации кооперированных поставок.

- изменение объема валовой продукции за счет организации кооперированных поставок.

Методика анализа влияния факторов на изменение уровня трудоемкости продукции аналогична методике анализа влияния факторов на уровень среднечасовой выработки, описанной в предыдущем параграфе.

Далее следует изучить показатели удельной трудоемкости по видам продукции хозяйствующего субъекта. Пример анализа удельной трудоемкости продукции хозяйствующего субъекта представлен в табл. 2.26, из которой видно, что затраты труда на производство продукции в отчетном периоде по сравнению с базовым периодом увеличились на 309159 – 293494 = 15665 часов. При этом в связи с увеличением объемов производства и изменением структуры продукции затраты труда возросли на 318741 – 293494 = 25247 часов, а за счет снижения удельной трудоемкости продукции затраты труда сократились на 309159 – 318741 = – 9582 часа. Эффективность проведенных инновационных изменений в рамках деятельности хозяйствующего субъекта подтверждается снижением удельной трудоемкости изделий  ,

,  ,

,  и

и  (при этом не удалось снизить удельную трудоемкость изделий

(при этом не удалось снизить удельную трудоемкость изделий  и

и  ).

).

Таблица 2.26 – Анализ удельной трудоемкости по видам продукции

хозяйствующего субъекта

| Виды продукции | Объем производства, товарных единиц | Удельная трудоемкость, часов | Затраты труда на выпуск продукции, часов | ||||

базовый

| фактический

| базовая

| фактическая

| базовые

| по базовому уровню на фактический выпуск

| фактические

| |

| 4810 | 4250 | 10,8 | 11,1 | 51948 | 45900 | 47175 |

| 2440 | 3620 | 17,2 | 16,2 | 41968 | 62264 | 58644 |

| 3760 | 3760 | 15,5 | 15,5 | 58280 | 58280 | 58280 |

| 4080 | 4430 | 15,1 | 14,0 | 61608 | 66893 | 62020 |

| 2750 | 3000 | 17,0 | 16,4 | 46750 | 51000 | 49200 |

| 1800 | 1880 | 18,3 | 18,0 | 32940 | 34404 | 33840 |

| Итого | 19640 | 20940 | 14,9 | 14,8 | 293494 | 318741 | 309159 |

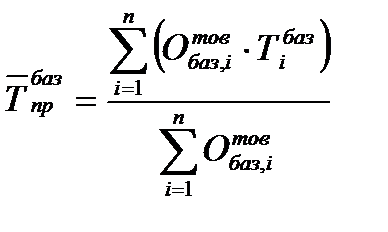

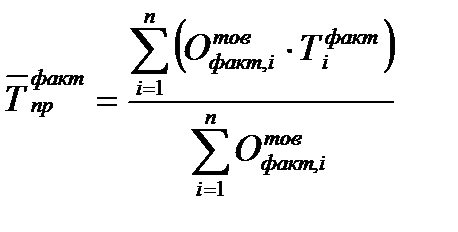

Однако общая эффективность мероприятий подтверждается сравнением показателей средней удельной трудоемкости продукции в базовом и отчетном периодах.

Средний уровень удельной трудоемкости продукции  определяется по следующим формулам:

определяется по следующим формулам:

; (2.295)

; (2.295)

, (2.296)

, (2.296)

где  - удельная трудоемкость продукции в базовом периоде;

- удельная трудоемкость продукции в базовом периоде;

- удельная трудоемкость продукции в отчетном периоде;

- удельная трудоемкость продукции в отчетном периоде;

- ассортимент изделий хозяйствующего субъекта.

- ассортимент изделий хозяйствующего субъекта.

В рассматриваемом примере (табл. 2.26) показатель средней удельной трудоемкости продукции для базового периода составлял 14,9 часов, а для отчетного периода – 14,8 часов.

Таким образом, инновационные мероприятия хозяйствующего субъекта в рассматриваемом случае обеспечили не только рост объемов производства продукции на 20940 – 19640 = 1300 единиц, но и одновременное снижение средней удельной трудоемкости продукции на 14,9 – 14,8 = 0,1 часа.

Изменение среднего уровня удельной трудоемкости продукции может произойти как за счет изменения ее уровня по отдельным видам продукции (  ), так и за счет изменения структуры производства (

), так и за счет изменения структуры производства (  ). Влияние указанных факторов на средний уровень трудоемкости продукции можно оценить на основе применения метода цепных подстановок. В рассматриваемом случае система формул в рамках этого метода имеет такой вид:

). Влияние указанных факторов на средний уровень трудоемкости продукции можно оценить на основе применения метода цепных подстановок. В рассматриваемом случае система формул в рамках этого метода имеет такой вид:

; (2.297)

; (2.297)

; (2.298)

; (2.298)

. (2.299)

. (2.299)

Учитывая выражения (2.297) и (2.298), можно определить изменение среднего уровня удельной трудоемкости продукции за счет изменения индивидуальной трудоемкости изделий по следующей формуле:

. (2.300)

. (2.300)

Учитывая выражения (2.298) и (2.299), можно определить изменение среднего уровня удельной трудоемкости продукции за счет изменения структуры производства продукции по формуле

. (2.301)

. (2.301)

Расчет по данным табл. 2.26 дает такие результаты:

= 14,9 часов;

= 14,9 часов;  = 15,2 часов;

= 15,2 часов;  = 14,8 часов;

= 14,8 часов;

= 14,8 – 15,2 = – 0,4 часа;

= 14,8 – 15,2 = – 0,4 часа;  = 15,2 – 14,9 = 0,3 часа.

= 15,2 – 14,9 = 0,3 часа.

Таким образом, в результате снижения индивидуальной трудоемкости отдельных изделий произошло снижение среднего уровня удельной трудоемкости продукции на 0,4 часа. Но в результате увеличения удельного веса более трудоемкой продукции средний уровень удельной трудоемкости увеличился на 0,3 часа. В конечном итоге снижение трудоемкости составило 0,1 часа.

Факторный анализ среднего уровня удельной трудоемкости продукции можно произвести и методом абсолютных разниц. Однако, в любом случае, следует иметь в виду, что изменения в уровне трудоемкости продукции не всегда расцениваются однозначно. Иногда трудоемкость может возрастать при значительном удельном весе новой, осваиваемой продукции или при улучшении качества продукции (для этого всегда требуются дополнительные затраты труда). При этом выигрыш предприятия от увеличения объемов продаж, как правило, перекрывает дополнительные затраты от повышения трудоемкости изделий.

Оценка резервов снижения удельной трудоемкости продукции  по отдельным изделиям и по всей продукции может быть произведена на основе следующей формулы, асимметричной формуле (2.287):

по отдельным изделиям и по всей продукции может быть произведена на основе следующей формулы, асимметричной формуле (2.287):

. (2.302)

. (2.302)

2.12 Методы анализа наличия и использования

основных средств предприятия

Под основными средствами понимается совокупность материально-вещественных ценностей, используемых в качестве средств труда и действующих в натуральной форме в течение длительного времени. Обеспеченность предприятий основными средствами в необходимом количестве и ассортименте, их эффективное использование является одним из важнейших факторов увеличения производства. Соответственно к задачам анализа использования основных средств следует отнести оценку обеспеченности организации и ее структурных подразделений основными средствами, уровня их использования на основе обобщающих и частных показателей, определение причин изменения этого уровня, исследование влияния использования основных средств на объем производства продукции, степени использования производственной мощности организации, выявление резервов улучшения использования основных средств.

Анализ обычно начинается с исследования наличия, структуры и динамики основных средств (табл. 2.27). При анализе структуры основных средств учитывается их деление на промышленно-производственные и непромышленные, а также средства непроизводственного назначения.

Принято также выделять активную часть (рабочие машины и оборудование) и пассивную часть основных средств, оптимальное сочетание которых определяет уровень фондоотдачи и фондорентабельности. Часто используют деление основных средств на подгруппы в соответствии с их функциональным назначением: здания, сооружения, передаточные устройства, силовые и рабочие машины, оборудование, измерительные приборы и т.д. Как видно из табл. 2.27, в течение отчетного периода произошли заметные изменения в наличии и структуре основных средств хозяйствующего субъекта. Так, общая сумма основных средств возросла на 14521 – 12712 = 1809 млн. рублей, или на 14,23%. Существенно увеличился объем активной части основных средств, в частности, сумма стоимости рабочих машин возросла на 9894 – 8427 = 1467 млн. рублей, или на 17,41%. При этом за отчетный период также увеличилась доля рабочих машин в общем объеме основных средств с 66,29% до 68,14%.

Таблица 2.27 – Исследование наличия, структуры и динамики основных средств

производственного назначения хозяйствующего субъекта

| Группа основных средств | Наличие основных средств на начало отчетного периода | Поступление основных средств в отчетном периоде

| Выбытие основных средств в отчетном периоде

| Наличие основных средств на конец отчетного периода | ||||

| млн. руб. | % | млн. руб. | % | млн. руб. | % | млн. руб. | % | |

| Здания и сооружения | 1819 | 14,31 | 229 | 6,11 | 103 | 5,31 | 1945 | 13,40 |

| Силовые машины | 360 | 2,83 | 156 | 4,16 | 122 | 6,29 | 394 | 2,71 |

| Рабочие машины | 8427 | 66,29 | 2771 | 73,89 | 1304 | 67,18 | 9894 | 68,14 |

| Измерительные приборы | 401 | 3,15 | 125 | 3,33 | 110 | 5,67 | 416 | 2,87 |

| Вычислительная техника | 386 | 3,04 | 184 | 4,91 | 102 | 5,25 | 468 | 3,22 |

| Транспортные средства | 950 | 7,48 | 212 | 5,65 | 139 | 7,16 | 1023 | 7,04 |

| Инструменты | 369 | 2,90 | 73 | 1,95 | 61 | 3,14 | 381 | 2,62 |

| Всего основных средств | 12712 | 100,00 | 3750 | 100,00 | 1941 | 100,00 | 14521 | 100,00 |

В рамках анализа состояния и динамики основных средств ведется расчет и оценка следующих показателей:

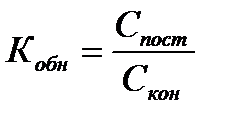

- коэффициент обновления основных средств;

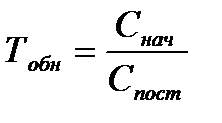

- период обновления основных средств;

- коэффициент выбытия основных средств;

- коэффициент прироста основных средств;

- коэффициент износа основных средств;

- коэффициент годности основных средств.

Коэффициент обновления  характеризует долю основных средств в общей их стоимости:

характеризует долю основных средств в общей их стоимости:

, (2.303)

, (2.303)

где  - стоимость основных средств, поступивших в организацию в течение отчетного периода;

- стоимость основных средств, поступивших в организацию в течение отчетного периода;

- стоимость основных средств по состоянию на конец отчетного периода.

- стоимость основных средств по состоянию на конец отчетного периода.

По данным табл. 2.27 коэффициент обновления составляет = 3750 / 14521 = 0,258 руб./руб.

Показатель периода обновления основных средств  характеризует время, в течение которого происходит их полное обновление:

характеризует время, в течение которого происходит их полное обновление:

, (2.304)

, (2.304)

где  - стоимость основных средств по состоянию на начало отчетного периода.

- стоимость основных средств по состоянию на начало отчетного периода.

По данным табл. 2.27 период обновления основных средств составляет = 12712 / 3750 = 3,4 года.

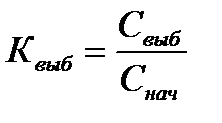

Коэффициент выбытия  характеризует долю основных средств, которые списываются с баланса в течение отчетного периода:

характеризует долю основных средств, которые списываются с баланса в течение отчетного периода:

, (2.305)

, (2.305)

где  - стоимость основных средств, выбывающих в течение отчетного периода.

- стоимость основных средств, выбывающих в течение отчетного периода.

По данным табл. 2.27 коэффициент выбытия основных средств составляет = 1941 / 12712 = 0,153 руб./руб.

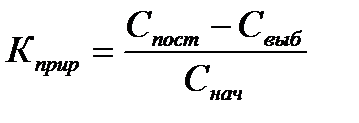

Коэффициент прироста  характеризует долю увеличения стоимости основных средств за отчетный период:

характеризует долю увеличения стоимости основных средств за отчетный период:

. (2.306)

. (2.306)

По данным табл. 2.27 коэффициент прироста основных средств составляет = (3750 – 1941) / 12712 = 0,142 руб./руб.

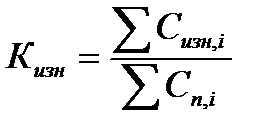

Коэффициент износа основных средств  характеризует долю их первоначальной стоимости, списанную в виде амортизационных отчислений за все время эксплуатации, по состоянию на определенную календарную дату:

характеризует долю их первоначальной стоимости, списанную в виде амортизационных отчислений за все время эксплуатации, по состоянию на определенную календарную дату:

, (2.307)

, (2.307)

где  - сумма износа

- сумма износа  -й единицы основных средств;

-й единицы основных средств;

- первоначальная стоимость

- первоначальная стоимость  -й единицы основных средств.

-й единицы основных средств.

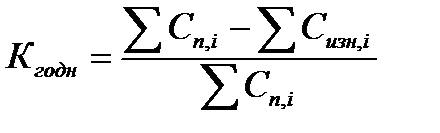

Коэффициент годности основных средств характеризует долю их первоначальной стоимости, соответствующую их остаточной стоимости по состоянию на определенную календарную дату:

. (2.308)

. (2.308)

Обеспеченность предприятия видами основных средств устанавливается сравнением фактического наличия с потребностью.

Обобщающими показателями, характеризующими уровень обеспеченности предприятия основными средствами, являются показатели фондовооруженности и технической вооруженности труда. Показатель общей фондовооруженности труда  рассчитывается по формуле

рассчитывается по формуле

, (2.309)

, (2.309)

где  - среднегодовая стоимость промышленно-производственных основных средств;

- среднегодовая стоимость промышленно-производственных основных средств;

- среднесписочная численность рабочих.

- среднесписочная численность рабочих.

Уровень технической вооруженности труда  определяется по формуле

определяется по формуле

, (2.310)

, (2.310)

где  - среднегодовая стоимость оборудования.

- среднегодовая стоимость оборудования.

Темпы роста уровня технической вооруженности труда сопоставляются с темпами роста производительности труда. Темпы роста производительности труда должны опережать темпы роста его технической вооруженности, в противном случае происходит снижение фондоотдачи.

Для обобщающей характеристики эффективности и интенсивности использования основных средств применяются показатели:

- фондорентабельности;

- фондоотдачи основных средств;

- фондоотдачи активной части основных средств;

- фондоемкости производства;

- относительной экономии основных средств.

Показатель фондорентабельности  определяется так:

определяется так:

, (2.311)

, (2.311)

где  - годовая прибыль предприятия от основной деятельности.

- годовая прибыль предприятия от основной деятельности.