Объектами оперативного анализа товарооборота в условиях оптовых и розничных предприятий являются объем и структура товарооборота, поступление товаров на склад организации и покупательский спрос.

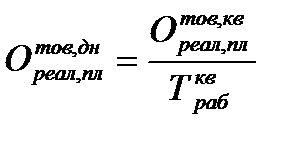

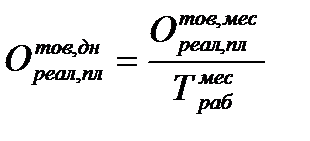

Объем розничного товарооборота определяется за рабочий день (или за смену) и выражается, главным образом, в денежной выручке, размер которой определяется показателями кассовых счетчиков или на основе отчетов материально-ответственных лиц. Суммы денежной выручки заносятся в регистры, позволяющие отслеживать ежедневную реализацию товаров и ритм торгового процесса. При этом анализ товарооборота проводится методом сравнения фактических и плановых величин. Плановые объемы розничного товарооборота, как правило, определяются из опыта работы фирмы (магазина). Причем такое сравнение целесообразно проводить не только ежедневно, но и еженедельно, по пятидневкам и декадам отчетного месяца. Границы оперативного анализа объемов товарооборота можно значительно расширить, если использовать планово-расчетные данные. Плановый однодневный товарооборот рассчитывается, как правило, делением месячного или квартального планового товарооборота на число рабочих дней в периоде:

; (2.251)

; (2.251)

, (2.252)

, (2.252)

где  - однодневный товарооборот, руб./день;

- однодневный товарооборот, руб./день;

и

и  - соответственно квартальный и месячный объемы планового товарооборота, руб.;

- соответственно квартальный и месячный объемы планового товарооборота, руб.;

и

и  - число рабочих дней в квартале и месяце, дней.

- число рабочих дней в квартале и месяце, дней.

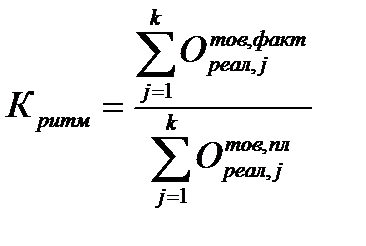

Оперативное ежедневное сравнение фактического товарооборота с плановым проводится с целью выявления отклонений от плана. Для этого исчисляется процент выполнения плана и отклонения от него нарастающим итогом в пределах пятидневок, недели, декады, месяца и т.д. Также при этом рассчитывается удельный вес товарооборота за день (пятидневку, декаду) в месячном товарообороте. Расчет удельного веса товарооборота позволяет расширить информационные и аналитические возможности для принятия оперативных управленческих решений. Представляется весьма важным моментом организация оперативного анализа и контроля структуры товарооборота (в наиболее подробном ассортименте). Однако для оперативного контроля над продажей товаров по ассортименту требуются соответствующие носители информации. На практике в этих целях могут использоваться агрегированные многосчетчиковые кассовые машины со специальными приставками. На таких машинах, одновременно с выдачей чеков, с помощью приставок ведется синхронная кодовая запись данных на магнитную ленту, перфоленту или непосредственно на контрольно-кассовую ленту. Емкость указанных носителей информации обеспечивает предприятию достаточно широкую и полную материально-вещественную характеристику реализованных товаров. Снятие таких данных и их обработка в нужных аналитических аспектах проводятся на ЭВМ. Такие математические модели могут предусматривать взаимоувязанные показатели реализации и поступления товаров, товарных запасов, как в целом, так и в расширенном ассортименте, так и за определенный день или иной период времени. Таким образом, возможна ежедневное составление товарного баланса и автоматическая нормализация его элементов, оперативный анализ зависимости объемов товарооборота от трудовых факторов, оперативное устранение отрицательных явлений и тенденций. Такая постановка задачи отвечает принципам проектирования автоматизированных систем управления коммерческими процессами при наличии обоснованных нормативов по всем показателям и факторам деятельности. Система нормативов позволяет применять широко известный метод управления по отклонениям, в рамках которого основное внимание управленческого звена направлено на отклонениях от норм, нарушениях планов. Оперативный анализ коммерческой деятельности предполагает проведение оценки и анализа степени ритмичности реализации товаров за определенный период времени. Требование соблюдения ритмичности товарооборота обусловлено непрерывностью процессов производства и потребления, что особенно четко проявляется в торговле продовольственными товарами.

Оценка и анализ ритмичности товарооборота фирмы проводится на основе плановых и фактических данных ежедневного товарооборота. Нормально функционирующие предприятия, как правило, имеют относительно постоянную величину товарооборота по дням недели. Существенное снижение товарооборота в отдельные дни позволяет сделать вывод о неудовлетворенном спросе, что может быть обусловлено перебоями в поставках товаров, неполадками организационного характера и т.п. Важным показателем ритмичности товарооборота фирмы является коэффициент ритмичности  :

:

, (2.253)

, (2.253)

где  - плановый товарооборот за

- плановый товарооборот за  -й день, руб.;

-й день, руб.;

- фактический товарооборот (не превышающий планового показателя) на -й день, руб.;

- фактический товарооборот (не превышающий планового показателя) на -й день, руб.;

- количество дней в анализируемом периоде.

- количество дней в анализируемом периоде.

В качестве примера оценки ритмичности товарооборота рассмотрим ежедневные показатели деятельности некоторого хозяйствующего субъекта за 10 дней (табл. 2.22).

Таблица 2.22 – Показатели товарооборота торговой фирмы

| Номер дня

| Оборот

плановый

, руб.

| Оборот

фактический

, руб.

| Выполнение, % |

| 1 | 28500 | 21250 | 74,56 |

| 2 | 28500 | 23470 | 82,35 |

| 3 | 28500 | 22720 | 79,72 |

| 4 | 29000 | 24930 | 85,97 |

| 5 | 29000 | 25170 | 86,79 |

| 6 | 29000 | 29760 | 102,62 |

| 7 | 29500 | 32500 | 110,17 |

| 8 | 29500 | 34760 | 117,83 |

| 9 | 31000 | 30210 | 97,45 |

| 10 | 31000 | 30140 | 97,23 |

Расчет коэффициента ритмичности товарооборота для данной фирмы рассчитывается по формуле (2.253):

= 28500 + 28500 + 28500 + 29000 + 29000 + 29000 +

= 28500 + 28500 + 28500 + 29000 + 29000 + 29000 +

+ 29500 + 29500 + 31000 + 31000 = 293500 руб.;

= 21250 + 23470 + 22720 + 24930 + 25170 + 29000 +

= 21250 + 23470 + 22720 + 24930 + 25170 + 29000 +

+ 29500 + 29500 + 30210 + 30140 = 265890 руб.;

.

.

Вообще, коэффициент ритмичности товарооборота фирмы колеблется в пределах от 0 до 1. Чем ближе значение этого коэффициента к 0, тем менее ритмично осуществляется реализация товаров. А чем ближе значение коэффициента ритмичности к 1, тем более ритмичен товарооборот фирмы. Анализ ритмичности реализации товаров удобно проводить с использованием графиков изменения среднедневного товарооборота по дням. В таких графиках также выводятся кривые по интервальному ряду и кривые по ряду нарастающих итогов.

Наряду с анализом ритмичности товарооборота коммерческих фирм на практике широко распространены исследования, связанные с анализом сезонной колеблемости месячного товарооборота. При этом следует иметь в виду, что анализ ритмичности торговли продовольственными товарами, как правило, предполагает исчисление коэффициента ритмичности, а анализ торговли непродовольственными товарами, как правило, предполагает определение сезонной волны.

Анализ сезонности опирается на измерение явлений сезонности эмпирическими данными и ведется двумя методами:

- Предварительное определение общей тенденции развития рынка.

- Выявление сезонных колебаний.

Общая тенденция развития рынка товаров выявляется одним из двух способов:

- методом аналитического выравнивания по уравнениям прямой или параболы второго порядка;

- способом скользящей средней.

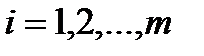

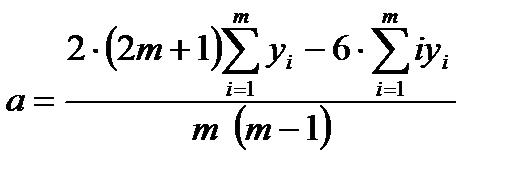

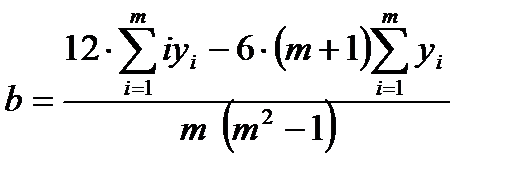

После определения общей тенденции развития рынка отчетливо проступают сезонные колебания, которые могут происходить под действием как постоянных, так и случайных факторов. В процессе анализа сезонных колебаний общая тенденция рынка должна быть исключена простым вычитанием из эмпирических данных или установлением соотношения эмпирических данных к их выравненным значениям. Если аналитическое выравнивание производится по уравнению прямой, то выравненные значения динамического ряда (  ) вычисляются по формулам:

) вычисляются по формулам:

;

;  . (2.254)

. (2.254)

; (2.255)

; (2.255)

, (2.256)

, (2.256)

где  - эмпирическое значение розничного товарооборота в

- эмпирическое значение розничного товарооборота в  -м месяце или квартале;

-м месяце или квартале;

- количество месяцев (кварталов) в анализируемом периоде.

- количество месяцев (кварталов) в анализируемом периоде.

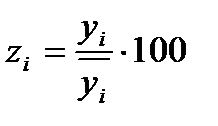

Далее на основе исчисленных выравненных значений определяются коэффициенты сезонной волны  , которые представляют собой соотношение эмпирических данных и их выравненных значений:

, которые представляют собой соотношение эмпирических данных и их выравненных значений:

,

,  (2.257)

(2.257)

где - коэффициент сезонной волны в -м месяце (квартале), %.

Алгоритм анализа сезонной волны предполагает использование следующей последовательности действий:

- Характеристика входной информации.

- Решение задачи «Анализ сезонной волны», включающей 11 основных этапов.

3. Анализ выходной информации.

Характеристика входной информации включает последовательный ряд показателей фактического объема товарооборота по месяцам за несколько лет –  , где - это порядковый номер месяца.

, где - это порядковый номер месяца.

Алгоритм решения задачи анализа сезонной волны включает следующие этапы вычислений.

Этап 1. Вычисляются суммы  и

и  по формулам

по формулам

; (2.258)

; (2.258)

. (2.259)

. (2.259)

Этап 2. Вычисляются параметры  и

и  для прямой:

для прямой:

; (2.260)

; (2.260)

. (2.261)

. (2.261)

Этап 3. Вычисляются выравненные значения динамического ряда, выравнивание – по прямой, соответствующей формуле (2.254).

Этап 4. Расчет коэффициентов сезонной волны по формуле (2.257).

Этап 5. Вычисляется коэффициент вариации  после предварительных вычислений величины

после предварительных вычислений величины  :

:

,

,  . (2.262)

. (2.262)

Далее определяется сумма этих величин  :

:

. (2.263)

. (2.263)

И, наконец, определяется коэффициент вариации:

. (2.264)

. (2.264)

Этап 6. Рассчитываются коэффициенты средней сезонной волны, для чего выбираются значения одноименных месяцев по годам, формируя, таким образом, массив  . Далее определяется сумма элементов этого массива по

. Далее определяется сумма элементов этого массива по  :

:

;

;  ;

;  , (2.265)

, (2.265)

где  - количество лет, принятых для анализа.

- количество лет, принятых для анализа.

В свою очередь

. (2.266)

. (2.266)

Этап 7. Проводится проверка : если > 4, то осуществляется переход к этапу 8, если  4, то выполняется переход к этапу 11.

4, то выполняется переход к этапу 11.

Этап 8. Проводится ранжирование элементов массивов по степени их возрастания для каждого  в отдельности. Минимальное и максимальное значения в каждом месяце отбрасываются. Далее из оставшихся в каждом месяце

в отдельности. Минимальное и максимальное значения в каждом месяце отбрасываются. Далее из оставшихся в каждом месяце  элементов ( , а

элементов ( , а  ) рассчитываются коэффициенты невыправленной средней сезонной волны:

) рассчитываются коэффициенты невыправленной средней сезонной волны:

. (2.267)

. (2.267)

Этап 9. Определяется сумма коэффициентов невыправленной средней сезонной волны:

. (2.268)

. (2.268)

Этап 10. Рассчитываются коэффициенты выправленной средней сезонной волны (или индекс сезонности  ):

):

; . (2.269)

; . (2.269)

Этап 11. Выдаются на печать результаты расчетов:

.

.

Анализ выходной информации сводится к оценке коэффициента вариации , на основе которой делается вывод о степени сезонных колебаний. По данным индексов сезонности строится график сезонной волны. Более подробно этот метод рассматривается в отдельной работе.