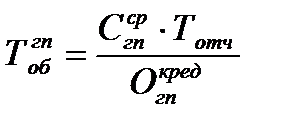

Продолжительность (период) обращения капитала в готовой продукции определяется по формуле

, (2.211)

, (2.211)

где  - среднее сальдо по счетам готовой продукции в отчетном периоде, руб.;

- среднее сальдо по счетам готовой продукции в отчетном периоде, руб.;

- суммарные кредитовые обороты по счетам готовой продукции в отчетном периоде, руб.

- суммарные кредитовые обороты по счетам готовой продукции в отчетном периоде, руб.

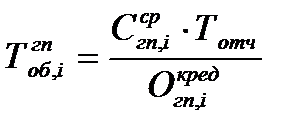

Целесообразно проводить анализ оборачиваемости каждого вида готовой продукции, что позволяет выделять те виды продукции, которые пользуются наименьшим спросом и в большей степени подвержены коммерческим рискам. Для этого можно использовать такую формулу:

, (2.212)

, (2.212)

где  - период оборачиваемости готовой продукции

- период оборачиваемости готовой продукции  -го вида, суток;

-го вида, суток;

- среднее сальдо по счетам готовой продукции -го вида в отчетном периоде, руб.;

- среднее сальдо по счетам готовой продукции -го вида в отчетном периоде, руб.;

- стоимость готовой продукции -го вида, реализованной в отчетном периоде, руб.

- стоимость готовой продукции -го вида, реализованной в отчетном периоде, руб.

Для анализа состава, причин образования и длительности обращения сверхнормативных остатков готовой продукции по каждому ее виду используются данные аналитического и складского учета, сведения служб маркетинга и сбыта.

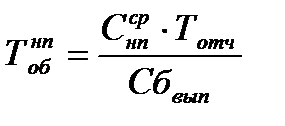

Значительную долю в составе оборотного капитала также может занимать незавершенное производство. Увеличение его остатков на счетах может говорить как о расширении производства, так и о замедлении обращения капитала организации. Продолжительность (период) обращения капитала в незавершенном производстве  определяется так:

определяется так:

, (2.213)

, (2.213)

где  - средние остатки незавершенного производства в отчетном периоде, руб.;

- средние остатки незавершенного производства в отчетном периоде, руб.;

- себестоимость выпущенной продукции в отчетном периоде, руб.

- себестоимость выпущенной продукции в отчетном периоде, руб.

Значительное влияние на оборачиваемость оборотного капитала предприятия, его финансовое состояние оказывает дебиторская задолженность, величина которой зависит от объемов продаж, условий расчета с покупателями и их платежной дисциплины, сроков платежей, эффективности претензионной работы и контроля над состоянием дебиторской работы. Так, заметное увеличение дебиторской задолженности и ее доли в оборотных активах может быть как следствием неэффективной кредитной политики организации, так и следствием увеличения объемов продаж, а также может иметь место неплатежеспособность части покупателей. Сокращение дебиторской задолженности можно рассматривать как положительное явление, если оно вызвано сокращением сроков ее погашения, но если ее уменьшение обусловлено сокращением объемов отгрузки продукции, то это говорит о снижении деловой активности.

При этом необходимо различать нормальную и просроченную дебиторскую задолженность. Наличие просроченной дебиторской задолженности может обусловливать финансовые затруднения, рост риска непогашения долгов, снижение прибыли хозяйствующего субъекта. В любом случае «замораживание» капитала в дебиторской задолженности обязательно приводит к замедлению его оборачиваемости.

Анализ дебиторской задолженности следует начинать с исследования ее динамики. Если имеет место как абсолютный рост, так и относительный прирост величины дебиторской задолженности, это говорит не только об увеличении объемов реализации продукции, но и о замедлении оборачиваемости капитала. Проводится анализ давности образования дебиторской задолженности, определяются объемы нереальных для взыскания сумм, а также сумм с истекающими сроками исковой давности.

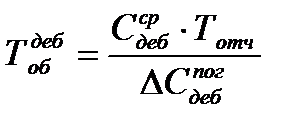

Для изучения качества и ликвидности дебиторской задолженности организации применяется показатель периода инкассации долгов или периода оборачиваемости дебиторской задолженности  :

:

, (2.214)

, (2.214)

где  - средние остатки дебиторской задолженности в отчетном периоде, руб.;

- средние остатки дебиторской задолженности в отчетном периоде, руб.;

- сумма погашенной дебиторской задолженности в отчетном периоде, руб.

- сумма погашенной дебиторской задолженности в отчетном периоде, руб.

В качестве дополнительного показателя качества дебиторской задолженности используется доля резерва по сомнительным долгам, рост которого говорит о снижении качества дебиторской задолженности организации. Еще одним показателем качества дебиторской задолженности является доля вексельной формы расчетов в ее общей сумме. Вексель считается высоколиквидным активом, так как может быть реализован третьему лицу до наступления срока его погашения, поэтому вексельное обязательство обладает значительно большей силой, чем обычная дебиторская задолженность. Увеличенные доли векселей полученных в дебиторской задолженности говорит о росте надежности и ликвидности.

В рамках анализа исследуют динамику указанных показателей качества дебиторской задолженности, выявляют причины увеличения и оценивают влияние факторов на ее увеличение (неэффективная система расчетов, продолжительность документооборота, неплатежеспособность покупателей, переход на вексельную форму расчетов и т.д.).

Как правило, для ускорения инкассации дебиторской задолженности проводятся следующие мероприятия:

- предоставление скидок покупателям за сокращение сроков погашения задолженности;

- применение штрафных санкций за просрочку платежа;

- применение коммерческих векселей в расчетах с покупателями с установлением процента за просрочку платежа;

- введение предоплаты;

- применение механизма факторинга и другие.

Так как в деятельности хозяйствующих субъектов используются большие объемы денежной наличности целесообразно изучить условиях движения капитала в данной форме. Искусство управления денежными потоками в организации заключается в том, что для обеспечения текущей деятельности следует держать на счетах минимально возможные суммы денежной наличности (страховой запас), необходимые для покрытия кратковременной несбалансированности денежных потоков (притоков и оттоков). Это обусловлено тем, что находящиеся в кассе организации или на ее текущих счетах в банках денежные средства не приносят дохода, а краткосрочные финансовые вложения имеют низкую доходность. Наличие больших остатков на счетах денежных средств организации на протяжении длительных периодов времени может свидетельствовать о неэффективном размещении капитала.

Увеличение или уменьшение остатков денежной наличности хозяйствующего субъекта на его счетах в банках определяется необходимостью сбалансирования денежных потоков. Так, в частности, превышение оттоков над притоками приводит к нехватке денежных средств и необходимости коррекции размещения капитала через привлечение кредитов.

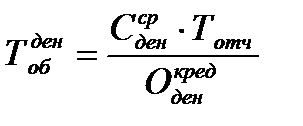

В рамках анализа денежной наличности организации следует изучить динамику ее остатков на счетах банков и период нахождения капитала в данной форме активов. Период нахождения капитала в денежной наличности  определяется по формуле

определяется по формуле

, (2.215)

, (2.215)

где  - средние остатки свободной денежной наличности в отчетном периоде, руб.;

- средние остатки свободной денежной наличности в отчетном периоде, руб.;

- суммарные кредитовые обороты по счетам денежных средств (денежный оборот) в отчетном периоде, руб.

- суммарные кредитовые обороты по счетам денежных средств (денежный оборот) в отчетном периоде, руб.

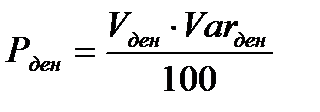

Потребность организации в резервном (страховом) запасе денежных средств  определяется по формуле:

определяется по формуле:

, (2.216)

, (2.216)

где  - прогнозируемый остаток денежных средств в планируемом периоде, руб.;

- прогнозируемый остаток денежных средств в планируемом периоде, руб.;

- коэффициент вариации (неравномерность) поступления денежных средств, %.

- коэффициент вариации (неравномерность) поступления денежных средств, %.

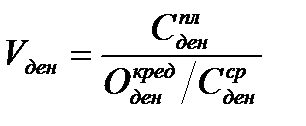

В свою очередь прогнозируемый остаток денежных средств в планируемом периоде можно оценить по такой формуле:

, (2.217)

, (2.217)

где  - количество оборотов средних остатков свободной денежной наличности в отчетном периоде, руб./руб.

- количество оборотов средних остатков свободной денежной наличности в отчетном периоде, руб./руб.