Оценка стоимости капитала.

Важным моментом оценки капитала хозяйствующего субъекта является определение его стоимости. Под стоимостью капитала понимается та его цена, которую организация уплачивает за его привлечение из различных источников. В соответствии со стоимостью капитала формируется уровень соответствующих операционных и инвестиционных затрат организации.

Показатель стоимости капитала представляет собой часть прибыли предприятия к уплате за использование капитала в целях обеспечения производства и реализации продукции, следовательно, он характеризует минимальную норму прибыли от основной операционной деятельности организации. Показатель стоимости капитала также используется в качестве дисконтной ставки в инвестировании, критерия при оценке эффективности лизинга, эффекта финансового левериджа и т.п.

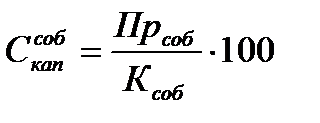

Стоимость собственного капитала организации  в отчетном периоде определяется по формуле

в отчетном периоде определяется по формуле

, (2.196)

, (2.196)

где  - часть чистой прибыли, распределенной собственникам (уплата дивидендов, отчисления и т.п.), руб.;

- часть чистой прибыли, распределенной собственникам (уплата дивидендов, отчисления и т.п.), руб.;

- среднегодовая сумма собственного капитала, руб.

- среднегодовая сумма собственного капитала, руб.

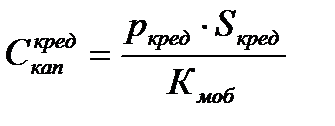

Стоимость заемного капитала организации в форме банковских кредитов рассчитывается по формуле

, (2.197)

, (2.197)

где  - величина процентов за кредит банка, %;

- величина процентов за кредит банка, %;

- общий размер задолженности по кредиту банка, руб.;

- общий размер задолженности по кредиту банка, руб.;

- сумма средств, мобилизованных с помощью банковского кредита, руб.

- сумма средств, мобилизованных с помощью банковского кредита, руб.

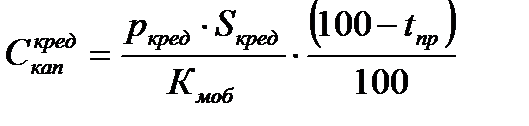

При этом величина определяется как общий размер банковского кредита , уменьшенный на сумму обеспечения кредита, удерживаемую банком перед его выдачей, а также на сумму процентов по кредиту, удерживаемых сразу за первый год оборота финансовых ресурсов. При этом легко увидеть, насколько действительная цена кредита оказывается выше цены, указанной в кредитном соглашении.

В случае, когда платежи по процентам за банковский кредит относятся на себестоимость продукции организации, действительная цена кредита оказывается меньше вследствие уменьшения платежей по налогу на прибыль. При этом формула (2.197) принимает такой вид:

, (2.198)

, (2.198)

где  - ставка налога на прибыль, %.

- ставка налога на прибыль, %.

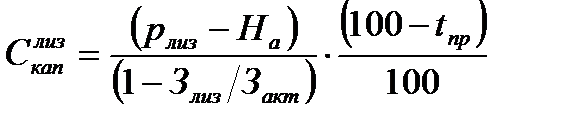

Стоимость финансового лизинга  определяется так:

определяется так:

, (2.199)

, (2.199)

где  - годовая ставка процента по лизингу, %;

- годовая ставка процента по лизингу, %;

- годовая норма амортизации привлеченного по лизингу актива, %;

- годовая норма амортизации привлеченного по лизингу актива, %;

- расходы по привлечению актива на условиях лизинга, руб.;

- расходы по привлечению актива на условиях лизинга, руб.;

- стоимость актива, привлеченного на условиях лизинга, руб.

- стоимость актива, привлеченного на условиях лизинга, руб.

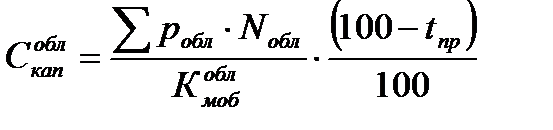

Стоимость заемного капитала  , привлекаемого на основе эмиссии облигаций организации, определяется по формуле

, привлекаемого на основе эмиссии облигаций организации, определяется по формуле

, (2.200)

, (2.200)

где  - величина процентов по облигациям, %;

- величина процентов по облигациям, %;

- номинал облигаций, руб.;

- номинал облигаций, руб.;

- средняя сумма облигационного займа (мобилизованный капитал), руб.

- средняя сумма облигационного займа (мобилизованный капитал), руб.

Мобилизованный через эмиссию акций капитал определяется как сумма номинальной стоимости облигационного займа, уменьшенная на величину скидок, предоставляемых при размещении облигаций.

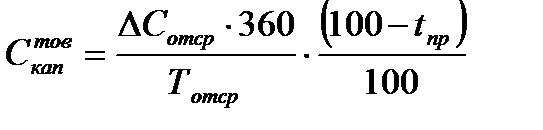

Стоимость товарного кредита  в форме краткосрочной отсрочки платежи определяется по формуле

в форме краткосрочной отсрочки платежи определяется по формуле

, (2.201)

, (2.201)

где  - уровень ценовой надбавки за отсрочку платежа, %;

- уровень ценовой надбавки за отсрочку платежа, %;

- продолжительность отсрочки платежа, суток.

- продолжительность отсрочки платежа, суток.

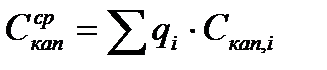

Средневзвешенная стоимость всего капитала организации  может быть определена по формуле

может быть определена по формуле

, (2.202)

, (2.202)

где  - доля

- доля  -го источника формирования капитала;

-го источника формирования капитала;

- стоимость -го источника формирования капитала.

- стоимость -го источника формирования капитала.

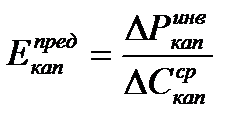

Оценка стоимости капитала завершается анализом предельной эффективности капитала  :

:

, (2.203)

, (2.203)

где  - прирост уровня рентабельности инвестированного капитала;

- прирост уровня рентабельности инвестированного капитала;

- прирост средневзвешенной стоимости капитала.

- прирост средневзвешенной стоимости капитала.

Использование формулы (2.203) основано на сравнении предельной стоимости капитала с ожидаемым уровнем рентабельности инвестиционных проектов, для которых требуется привлечение дополнительных капиталов. Это позволяет оценить уровень эффективности целесообразность реализации этих проектов.

Одной из важнейших и наиболее сложных задач анализа капитала хозяйствующего субъекта является оптимизация структуры капитала с целью обеспечения эффективного соотношения его стоимости и доходности с финансовой устойчивостью организации. Оптимизация структуры капитала проводится по следующим направлениям:

- минимизация средневзвешенной стоимости совокупного капитала;

- максимизация уровня доходности (рентабельности) собственного капитала;

- минимизация уровня финансовых рисков.

Анализ размещения капитала.

Финансовое состояние хозяйствующего субъекта в значительной степени определяется его имущественным положением и доходностью капитала, вложенного в активы. Капитал организации может использоваться как во внутреннем обороте (в форме основных и оборотных средств), так и за ее пределами – в дебиторской задолженности, долгосрочных и краткосрочных финансовых вложениях, денежных средства в банках. Кроме этого, в рамках анализа можно выделить денежную и материальную формы функционирования капитала: в условиях инфляции имеет место понижение покупательной способности средств в денежной форме, так как такие средства не переоцениваются в связи с инфляцией.

При этом в зависимости от подверженности инфляционным процессам все виды капитала организации можно подразделить на монетарные и немонетарные активы. Монетарные активы представляют собой средства и обязательства в текущей денежной оценке и не подлежат переоценке (денежные средства, депозиты, краткосрочные финансовые вложения, средства в расчетах). Немонетарные активы – это средства, реальная стоимость которых изменяется с течением времени и требует соответствующей переоценки (основные средства, незаконченные капиталовложения, производственные запасы, незавершенное производство, готовая продукция, товары на складе).

Исследование размещения капитала хозяйствующего субъекта начинается с горизонтального и вертикального анализа активов баланса, выявления динамики, состава и структуры активов, а также необходимо дать оценку имуществу (активам) организации.

Как правило, значительную долю активов промышленных предприятий составляют монетарные активы. При этом эффект инфляции может оказаться как положительным, так и отрицательным. Все зависит от соотношения величин монетарных активов и монетарных пассивов организации (кредиты банков, кредиторская задолженность за исключением авансов полученных и других видов привлеченных средств). Соотношение величин монетарных активов и монетарных пассивов организации называется инфляционным рычагом. Если объем монетарных активов превышает объем монетарных пассивов, то при росте цен и снижении покупательной способности денежных единиц организация несет финансовые потери вследствие обесценивания монетарных активов. Наоборот, если величина монетарных пассивов превышает величину монетарных активов организации, то из-за обесценивания задолженности вследствие инфляции происходит увеличение реального капитала организации. Отсюда, при проведении анализа следует выделять инфляционную составляющую роста капитала хозяйствующего субъекта.

Изменение величины собственного капитала организации вследствие действия инфляционного рычага можно определить по формуле

, (2.204)

, (2.204)

где  - изменение величины собственного капитала, руб.;

- изменение величины собственного капитала, руб.;

- средняя сумма монетарных пассивов организации в отчетном периоде, руб.;

- средняя сумма монетарных пассивов организации в отчетном периоде, руб.;

- средняя сумма монетарных активов организации в отчетном периоде, руб.;

- средняя сумма монетарных активов организации в отчетном периоде, руб.;

- темп инфляции в отчетном периоде, доли единицы.

- темп инфляции в отчетном периоде, доли единицы.

Далее на основе использования методов детерминированного факторного анализа (метод цепных подстановок, метод абсолютных разниц и ряд других) можно определить увеличение собственного капитала хозяйствующего субъекта , как за счет изменения инфляционного рычага  , так и за счет уровня инфляции .

, так и за счет уровня инфляции .

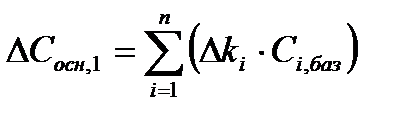

Анализ размещения основного капитала. Основной капитал предприятия представляет собой долговременные вложения во внеоборотные активы (недвижимость, ценные бумаги, совместные предприятия, запасы полезных ископаемых и т.п.). При этом особое внимание уделяется изучению состояния, динамики и структуры основных средств, имеющих наибольшую долю в долгосрочных активах промышленного предприятия. Изменение величины стоимости основных средств в отчетном периоде может произойти как за счет увеличения (уменьшения) количества зданий, сооружений, машин, оборудования, так и за счет повышенной стоимости вновь приобретенных объектов и переоценки уже имевшихся основных средств. Таким образом, на первом этапе анализа размещения основного капитала проводится исследованием влияния двух факторов – изменение количества единиц основных средств и повышение их стоимости при переоценке. Для определения уровня влияния первого фактора используется такая формула:

, (2.205)

, (2.205)

где  - уровень влияния изменения количества единиц основных средств на величину стоимости основного капитала, руб.;

- уровень влияния изменения количества единиц основных средств на величину стоимости основного капитала, руб.;

- изменение количества единиц основных средств -го вида в отчетном периоде по сравнению с базовым (предыдущим) периодом;

- изменение количества единиц основных средств -го вида в отчетном периоде по сравнению с базовым (предыдущим) периодом;

- стоимость (остаточная) основных средств -го вида в базовом периоде, руб.;

- стоимость (остаточная) основных средств -го вида в базовом периоде, руб.;

- номенклатура основных средств организации.

- номенклатура основных средств организации.

Для определения уровня влияния второго фактора используется следующая формула:

, (2.206)

, (2.206)

где  - уровень влияния изменения стоимости основных средств на стоимость основного капитала, руб.;

- уровень влияния изменения стоимости основных средств на стоимость основного капитала, руб.;

- количество единиц основных средств -го вида в отчетном периоде;

- количество единиц основных средств -го вида в отчетном периоде;

- изменение стоимости (остаточной) основных средств -го вида в отчетном периоде по сравнению с базовым периодом, руб.

- изменение стоимости (остаточной) основных средств -го вида в отчетном периоде по сравнению с базовым периодом, руб.

Дальнейшее исследование размещения основных средств проводится с учетом их технического уровня, производительности, степени износа на основе расчетов коэффициентов обновления, выбытия, прироста, износа, годности основных средств и других показателей, методика анализа которых представлена в разделе 5.4 настоящего учебного пособия.

Значительную часть основного капитала современной организации могут составлять нематериальные активы (патенты, лицензии, права на пользование природными и иными ресурсами, товарные знаки и торговые марки, ноу-хау и т.п.). Объектами анализа нематериальных активов являются их объем и динамика, структура и состояние по видам, срокам полезного использования, источникам образования, правовой защищенности, их доходности, оборачиваемости и ликвидности, степени риска вложений в нематериальные активы. В качестве источников информации для анализа применяются данные бухгалтерского баланса хозяйствующего субъекта и приложений к нему.

Анализ размещения оборотного капитала. Как правило, оборотные активы имеют наибольшую долю в структуре активов предприятия, являются наиболее мобильной частью капитала, поэтому от их размещения и рационального использования существенно зависят результаты хозяйственной деятельности и финансовое состояние организации. Основной целью анализа оборотных активов представляется выявление недостатков управления оборотным капиталом и резервов повышения эффективности его использования.

Следует иметь в виду, что финансовая устойчивость организации в значительной степени определяется оптимальным размещением оборотных средств по стадиям их кругооборота – стадиям снабжения, производства и сбыта продукции. При этом размеры вложения оборотных средств в каждую стадию кругооборота зависят от коммерческих, отраслевых и технологических особенностей деятельности хозяйствующего субъекта. Так, для материалоемких производств почти всегда требуются значительные инвестиции оборотных средств в производственные запасы, а производства с длительным циклом, как правило, имеют существенные объемы незавершенного производства.

По характеру участия в операционном процессе различают такие виды оборотных активов:

- оборотные активы в сфере производства (производственные запасы, незавершенное производство, готовая продукция на складе);

- оборотные активы в сфере обращения (денежная наличность, дебиторская задолженность).

По периоду функционирования оборотные активы подразделяются на следующие разновидности:

- постоянные оборотные активы (не зависящие от сезонных колебаний);

- переменные оборотные активы (зависящие от сезонных колебаний).

По степени риска вложения капитала в оборотные активы выделяют такие разновидности:

- оборотные активы с минимальным риском вложений (денежные средства, краткосрочные финансовые вложения);

- оборотные активы с малым риском вложений (дебиторская задолженность за исключением сомнительных долгов, производственные запасы за вычетом неликвидных, остатки готовой продукции за вычетом неходовой, незавершенное производство);

- оборотные активы с высоким риском вложений (сомнительная дебиторская задолженность, неликвидные запасы, неходовая готовая продукция).

Анализ размещения оборотного капитала начинается с изучения изменений в составе и структуре оборотных активов. При этом стабильная структура оборотных активов соответствует стабильному, отлаженному производству и сбыту продукции. Наоборот, существенные изменения структуры оборотных активов свидетельствуют о нестабильной работе предприятия. Далее более детально изучаются отдельные виды оборотных активов организации, динамика изменения их величины и причины таких изменений. Так, большое влияние на ход производства, его результаты и финансовое состояние организации оказывают материальные запасы. Увеличение доли материальных запасов в структуре активов может быть следствием расширения масштабов производства, мероприятий по защите капитала от инфляции, а также следствием неэффективного управления запасами в организации (что влечет за собой «замораживание» капитала в запасах, замедление его оборачиваемости, ухудшение финансового состояния и спад деловой активности). Наоборот, недостаток материальных запасов способен привести к перебоям производства, недозагрузке производственных мощностей, падению объемов выпуска, росту себестоимости продукции, убыткам (что также отрицательно сказывается на финансовом состоянии). Анализ состояния материальных запасов также начинается с исследования их динамики и фактического соответствия их остатков плановой потребности. Объем материальных запасов может изменяться как вследствие влияния количественного фактора, так и инфляционного (стоимостного) фактора.

Для оценки влияния количественного фактора на изменение объема запасов  используется формула

используется формула

, (2.207)

, (2.207)

где  - фактическое количество материалов -го вида, в натуральных единицах;

- фактическое количество материалов -го вида, в натуральных единицах;

- плановое количество материалов -го вида, в натуральных единицах;

- плановое количество материалов -го вида, в натуральных единицах;

- планируемая цена материалов -го вида, руб.;

- планируемая цена материалов -го вида, руб.;

- номенклатура материальных запасов предприятия.

- номенклатура материальных запасов предприятия.

Для оценки влияния инфляционного (стоимостного) фактора на изменение объема запасов  используется формула

используется формула

, (2.208)

, (2.208)

где  - фактическая цена материалов -го вида, руб.

- фактическая цена материалов -го вида, руб.

Далее проводится анализ интенсивности использования капитала, вложенного в материальные запасы на основе показателя периода оборачиваемости материальных запасов  :

:

, (2.209)

, (2.209)

где  - среднее сальдо по счетам материальных запасов в отчетном периоде, руб.;

- среднее сальдо по счетам материальных запасов в отчетном периоде, руб.;

- продолжительность отчетного периода, суток;

- продолжительность отчетного периода, суток;

- стоимость материальных запасов, израсходованных в отчетном периоде, руб.

- стоимость материальных запасов, израсходованных в отчетном периоде, руб.

Уменьшение показателя оборачиваемости запасов влечет за собой сокращение длительности производственно-коммерческого цикла организации. В целях оперативного управления материальными запасами осуществляется более детальный анализ по каждому их виду:

, (2.210)

, (2.210)

где  - период оборачиваемости материальных запасов -го вида, суток;

- период оборачиваемости материальных запасов -го вида, суток;

- среднее сальдо по счетам материальных запасов -го вида в отчетном периоде, руб.;

- среднее сальдо по счетам материальных запасов -го вида в отчетном периоде, руб.;

- стоимость материальных запасов -го вида, израсходованных в отчетном периоде, руб.

- стоимость материальных запасов -го вида, израсходованных в отчетном периоде, руб.

Полученные расчетом по формуле (2.210) результаты необходимо сопоставить с соответствующими нормативными показателями и подготовить соответствующие управленческие решения.

Значительную долю оборотного капитала предприятия может составлять готовая продукция. Увеличение этой составляющей оборотных активов, как правило, обусловливается неритмичностью выпуска продукции, ее повышенной себестоимостью, усилением конкуренции и потерей рынков сбыта и т.п. Кроме этого, увеличение запасов готовой продукции на складах организации ведет к «замораживанию» оборотного капитала, сокращению потоков денежной наличности, росту кредиторской задолженности. В современных условиях увеличение доли готовой продукции в оборотных активах считается основной причиной снижения эффективности производства и платежеспособности организации.