Возможности анализа отдельных видов затрат.

В рамках анализа структуры затрат хозяйствующего субъекта выделяют следующие направления:

- анализ прямых материальных затрат;

- анализ прямых трудовых затрат;

- анализ косвенных затрат;

- анализ затрат по центрам ответственности.

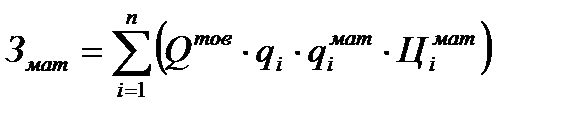

В анализе прямых материальных затрат исследуется влияние факторов, определяющих их уровень как в целом по предприятию, так и по отдельным изделиям, в расчете на единицу продукции, выявляются причины изменения расходов и уровня цен материалов, а также уровня себестоимости продукции. В структуре себестоимости продукции, как правило, наибольшую долю имеют затраты на сырье и материалы. На уровень этих затрат  оказывают существенное влияние объемы производства продукции

оказывают существенное влияние объемы производства продукции  , ее структуры

, ее структуры  , расходы сырья и материалов на производство единицы продукции

, расходы сырья и материалов на производство единицы продукции  и их стоимость

и их стоимость  . Взаимосвязь указанных факторов с общей суммой прямых материальных затрат можно выразить такой моделью:

. Взаимосвязь указанных факторов с общей суммой прямых материальных затрат можно выразить такой моделью:

, (2.148)

, (2.148)

где  - номенклатура выпуска продукции.

- номенклатура выпуска продукции.

Оценка влияния указанных факторов на результативный показатель производится методом цепных подстановок. Оценка общей суммы материальных затрат в расчете на отдельный  -й вид изделий

-й вид изделий  производится с учетом тех же факторов, кроме фактора структуры выпуска продукции :

производится с учетом тех же факторов, кроме фактора структуры выпуска продукции :

. (2.149)

. (2.149)

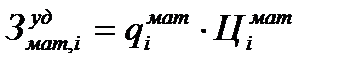

В том случае, когда анализируется не общая себестоимость всего выпуска -го вида продукции , а себестоимость единицы -й продукции  , оценка влияния факторов производится по модели

, оценка влияния факторов производится по модели

. (2.150)

. (2.150)

Оценка влияния факторов на изменение величин материальных затрат, выраженных формулами (2.149) и (2.150) также производится методом цепных подстановок.

В свою очередь, прирост (снижение) суммы материальных затрат  за счет

за счет  -х факторов качества материалов, использования заменяемых материалов, состава сырья, уровня техники, технологии и организации производства, уровня отходов сырья, квалификации работников и других факторов, определяется по следующей формуле:

-х факторов качества материалов, использования заменяемых материалов, состава сырья, уровня техники, технологии и организации производства, уровня отходов сырья, квалификации работников и других факторов, определяется по следующей формуле:

, (2.151)

, (2.151)

где  - изменение расхода сырья, материалов на производство продукции -го вида за счет действия

- изменение расхода сырья, материалов на производство продукции -го вида за счет действия  -го фактора.

-го фактора.

Прирост (снижение) суммы материальных затрат  за счет

за счет  -х факторов уровня инфляции, уровня транспортных и заготовительных расходов, конъюнктуры рынков сырья, внутригрупповой структуры материальных ресурсов и других факторов, определяется по следующей формуле:

-х факторов уровня инфляции, уровня транспортных и заготовительных расходов, конъюнктуры рынков сырья, внутригрупповой структуры материальных ресурсов и других факторов, определяется по следующей формуле:

, (2.152)

, (2.152)

где  - изменение цены сырья, материалов на производство

- изменение цены сырья, материалов на производство  -го вида продукции за счет действия

-го вида продукции за счет действия  -го фактора.

-го фактора.

В анализе прямых трудовых затрат исследуется влияние факторов, определяющих их уровень как в расчете на весь выпуск продукции, так и в расчете на ее отдельные виды и на единицу продукции, выявляются причины изменений трудоемкости продукции и уровня оплаты труда в условиях хозяйствующего субъекта, а также влияния факторов на себестоимость продукции.

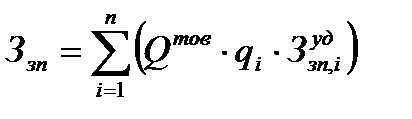

Прямая заработная плата может составлять значительную долю в себестоимости продукции, что оказывает существенное влияние на уровень себестоимости. Соответственно, существенное значение для обеспечения управления хозяйствующим субъектом имеет анализ динамики заработной платы работников в расчете на 1 рубль произведенной продукции, ее доли в себестоимости продукции, а также исследование факторов, определяющих величину заработной платы, и поиск резервов экономии средств по заработной плате. Факторная модель общей суммы прямой заработной платы  имеет такой вид:

имеет такой вид:

, (2.153)

, (2.153)

где - общие объемы выпуска продукции;

- доля продукции -го вида в общем объеме выпуска продукции;

- номенклатура выпуска продукции;

- зарплатоемкость изделий (уровень оплаты труда в расчете на единицу продукции).

- зарплатоемкость изделий (уровень оплаты труда в расчете на единицу продукции).

В свою очередь

, (2.154)

, (2.154)

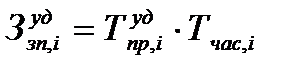

где  - удельная трудоемкость продукции -го вида;

- удельная трудоемкость продукции -го вида;

- уровень оплаты труда за 1 человеко-час.

- уровень оплаты труда за 1 человеко-час.

Оценка влияния указанных факторов на результативный показатель производится методом цепных подстановок.

Уровень заработной платы в расчете на выпуск отдельных изделий -го вида  определяется по следующей формуле:

определяется по следующей формуле:

, (2.155)

, (2.155)

где  - общий объем выпуска продукции -го вида.

- общий объем выпуска продукции -го вида.

Оценка влияния указанных факторов на результативный показатель также производится методом цепных подстановок.

На следующем этапе анализа необходимо выявить уровень изменений себестоимости каждого вида продукции за счет изменений трудоемкости продукции и уровня среднечасовой оплаты труда. Прирост (снижение) суммы прямых затрат на оплату труда  за счет -х факторов внедрения новой техники и технологии, механизации и автоматизации производства, совершенствования организации труда, уровня квалификации работников и других факторов, определяется так:

за счет -х факторов внедрения новой техники и технологии, механизации и автоматизации производства, совершенствования организации труда, уровня квалификации работников и других факторов, определяется так:

; (2.156)

; (2.156)

. (2.157)

. (2.157)

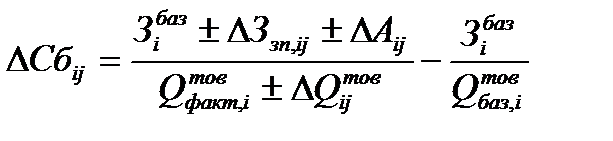

Чтобы выявить уровень комплексного влияния фактора внедрения нового оборудования на изменение себестоимости продукции  , необходимо учесть соответствующее изменение расходов на амортизацию и некоторых других расходов, используя для расчетов формулу

, необходимо учесть соответствующее изменение расходов на амортизацию и некоторых других расходов, используя для расчетов формулу

, (2.158)

, (2.158)

где  - общая сумма затрат на выпуск продукции -го вида;

- общая сумма затрат на выпуск продукции -го вида;

- изменение общей суммы зарплаты за выпуск продукции -го вида за счет -го фактора (внедрение нового оборудования);

- изменение общей суммы зарплаты за выпуск продукции -го вида за счет -го фактора (внедрение нового оборудования);

- изменение суммы амортизационных отчислений и некоторых других затрат (на содержание основных средств) в связи с внедрением нового оборудования;

- изменение суммы амортизационных отчислений и некоторых других затрат (на содержание основных средств) в связи с внедрением нового оборудования;

- изменение объемов выпуска продукции -го вида за счет -го фактора.

- изменение объемов выпуска продукции -го вида за счет -го фактора.

В анализе косвенных затрат исследуется состав факторов и их влияние на уровень затрат, а также динамика общепроизводственных, общехозяйственных и коммерческих расходов. В калькуляции себестоимости продукции косвенные затраты представлены следующими комплексными статьями:

- амортизация основных средств;

- расходы на содержание и эксплуатацию оборудования;

- общепроизводственные расходы;

- общехозяйственные расходы;

- коммерческие расходы и другие.

Анализ указанных статей затрат сводится к первоначальному исследованию их динамики методом сравнения. Сравнение показывает как изменение долей соответствующих статей затрат в себестоимости выпуска продукции, так и формирование тенденций роста или снижения этих затрат. Последующий анализ может охватывать исследование причин абсолютного и относительного изменения затрат в их динамике. Следует иметь в виду, что косвенные затраты, как правило, имеют условно-постоянный характер, т.е. одна часть их элементарных затрат представляет собой переменные затраты, а другая часть – постоянные затраты. Отсюда, величина косвенных затрат, в той или иной мере, зависит от объемов выпуска продукции. Степень их зависимости от объемов выпуска продукции (доля постоянных затрат) устанавливается в виде коэффициентов, величина которых определяется методами корреляционно-регрессионного анализа по совокупности данных об объемах выпуска продукции и соответствующих затратах.

В анализе затрат по центрам ответственности главное внимание уделяется выявлению резервов снижения затрат (роста прибыли) за счет мотивации менеджеров, возглавляющих соответствующий участок деятельности предприятия. При формировании центров ответственности по тому или иному виду затрат учитываются следующие нормы:

- возможность контроля менеджером объемов и цены потребляемых ресурсов и услуг (на него возлагается ответственность за эффективное использование ресурсов и услуг в полном объеме);

- возможность контроля менеджером только объемов потребляемых ресурсов, но не их цены (на него возлагается ответственность только за те различия в потреблении ресурсов, которые обусловлены изменением потребляемого количества этих ресурсов);

- отсутствует возможность контроля, как объемов потребляемых ресурсов, так и их цены (менеджер не несет ответственности, так как такие расходы для него оказываются неуправляемыми).

Степень детализации отчетов менеджеров заметно варьирует в зависимости от уровня управления: на более низком уровне отчет по затратам будет более детализированным, на более высоком уровне отчет по затратам будет менее детализированным. Аналитические действия по изучению затрат по центрам ответственности сводятся к исследованию причин отклонений фактических затрат от норматива (плана, сметы). На протяжении всего отчетного периода отклонения фактических затрат фиксируются нарастающей суммой, что позволяет контролировать действенность управленческих мер по устранению нежелательных отклонений. Безусловно, организацию анализа затрат по центрам ответственности заметно усложняет их учет, но вместе с тем, существенно повышает ответственность руководителей всех уровней за эффективное использование ресурсов и повышение эффективности предприятия.

Основными источниками резервов снижения себестоимости продукции являются следующие:

- увеличение объемов выпуска продукции за счет более полного использования производственных мощностей;

- сокращение затрат на производство и реализацию продукции за счет повышения уровня производительности труда, экономии расходов сырья, материалов, топлива, энергии, повышения эффективности использования оборудования, снижения непроизводительных расходов и уровня брака.

Оценка резервов снижения себестоимости продукции  производится по следующей формуле:

производится по следующей формуле:

, (2.159)

, (2.159)

где  - величина удельной себестоимости единицы продукции в отчетном периоде;

- величина удельной себестоимости единицы продукции в отчетном периоде;

- возможная величина удельной себестоимости продукции в результате использования резервов;

- возможная величина удельной себестоимости продукции в результате использования резервов;

- резервы сокращения общих затрат;

- резервы сокращения общих затрат;

- дополнительные затраты на освоение резервов увеличения выпуска продукции;

- дополнительные затраты на освоение резервов увеличения выпуска продукции;

- резервы увеличения выпуска продукции.

- резервы увеличения выпуска продукции.

Резервы увеличения выпуска продукции выявляются в результате анализа выполнения производственных программ и использования конъюнктуры рынка сбыта продукции. При увеличении объемов производства на имеющихся производственных мощностях возрастает только общая сумма переменных затрат, а общие постоянные затраты не изменяются (рис. 2.8).

Резервы сокращения общих затрат определяются по каждой статье расходов за счет конкретных -х мероприятий по внедрению новой техники и технологии, повышению уровня организации труда и других. Таким образом, в системе анализа можно выделить резервы сокращения затрат по оплате труда, материальных затрат, расходов на содержание основных средств, накладных расходов и т.д.

Резервы сокращения затрат по оплате труда  можно оценить по следующей формуле:

можно оценить по следующей формуле:

, (2.160)

, (2.160)

где  - удельная трудоемкость продукции в отчетном периоде;

- удельная трудоемкость продукции в отчетном периоде;

- возможная величина удельной трудоемкости продукции в результате использования резервов;

- возможная величина удельной трудоемкости продукции в результате использования резервов;

- возможный уровень среднечасовой оплаты труда в результате использования резервов;

- возможный уровень среднечасовой оплаты труда в результате использования резервов;

- возможный уровень выпуска продукции.

- возможный уровень выпуска продукции.

Резервы сокращения материальных затрат  определяются следующим образом:

определяются следующим образом:

, (2.161)

, (2.161)

где  и

и  - фактический и возможный уровень расходов

- фактический и возможный уровень расходов

материалов в отчетном и планируемом периодах;

- прогнозные цены на материалы.

- прогнозные цены на материалы.

Резервы сокращения расходов на амортизацию основных средств формируются за счет возможного их списания, передачи в аренду и определяются по формуле

, (2.162)

, (2.162)

где  - первоначальная стоимость списываемых -х основных средств;

- первоначальная стоимость списываемых -х основных средств;

- месячная норма амортизации -х основных средств;

- месячная норма амортизации -х основных средств;

- перечень списываемых основных средств.

- перечень списываемых основных средств.

Резервы экономии накладных расходов выявляются методом факторного анализа по каждой статье затрат за счет рационального сокращения аппарата управления и других управленческих расходов.

Дополнительные затраты на освоение резервов выпуска продукции определяются по каждому -му виду продукции и включают, как правило, расходы по заработной плате на дополнительный выпуск продукции, дополнительные расходы сырья, материалов, топлива, энергии и прочие переменные затраты, которые изменяются пропорционально изменения объемов выпуска продукции (рис. 2.8). Для оценки уровня дополнительных затрат можно использовать формулу

, (2.163)

, (2.163)

где - объемы выпуска продукции -го вида;

- удельные переменные затраты в расчете на единицу продукции -го вида.

- удельные переменные затраты в расчете на единицу продукции -го вида.

2.7 Методы анализа формирования и распределения

чистой прибыли

Финансовый результат представляет собой конечный экономический итог деятельности хозяйствующего субъекта, выраженный в форме прибыли или убытка. Финансовый результат отражает изменение собственного капитала хозяйствующего субъекта за определенный период (месяц, квартал, год) в результате его деятельности. Финансовый результат является показателем, который наиболее полно отражает эффективность производства, объем и качество продукции, уровень себестоимости продукции и производительность труда.

Конечный финансовый результат деятельности хозяйствующего субъекта включает финансовый результат от основной деятельности организации и финансовый результат от прочей ее деятельности. Для определения финансового результата необходимо сопоставить выручку от реализации продукции (работ, услуг), реализации иного имущества организации, внереализационные доходы с затратами на производство и реализацию продукции (работ, услуг), другими расходами предприятия за рассматриваемый период. Если доходы (выручка) превышают все затраты, то предприятие получает прибыль (положительный финансовый результат); если же затраты превышают доходы (выручку), то образуется убыток (отрицательный финансовый результат); если доходы (выручка) оказываются равными затратам, то имеет место простое возмещение затрат, что соответствует бесприбыльной или безубыточной работе (нулевой финансовый результат).

Общая прибыль предприятия включает прибыль от реализации продукции (работ, услуг), прибыль от реализации основных средств, материалов и иного имущества организации и сальдо внереализационных прибылей и убытков. На промышленных предприятиях прибыль образуется, главным образом, в процессе реализации продукции (работ, услуг). Прибыль от реализации товарной продукции в проектных расчетах определяется по формуле

, (2.164)

, (2.164)

где  - объем прибыли от реализации продукции;

- объем прибыли от реализации продукции;

- цена -го вида продукции (без НДС);

- цена -го вида продукции (без НДС);

- удельная себестоимость продукции

- удельная себестоимость продукции  -го вида,

-го вида,

- объем реализации продукции -го вида;

- объем реализации продукции -го вида;

- номенклатура реализованной продукции.

Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции в действующих ценах без НДС и затратами на производство и реализацию продукции (работ, услуг). Хозяйствующие субъекты, осуществляющие экспортную деятельность, при начислении прибыли из выручки от реализации продукции дополнительно вычитают экспортные тарифы.

Важными факторами увеличения прибыли, зависящими от деятельности организации, являются рост объемов производства и реализации продукции в соответствии с заключаемыми договорами, снижение себестоимости продукции, повышение ее качества, совершенствование ассортимента, улучшение показателей использования основных и оборотных средств. К факторам, определяющим уровень прибыли независимо от деятельности предприятия, относятся влияние природных, географических, транспортных условий производства и реализации продукции, государственная налоговая и ценовая политика и некоторые другие.

Кроме продукции (работ, услуг) организации могут реализовывать основные средства, производственные запасы и другие активы с получением прибыли или убытка.

Помимо реализационных финансовых результатов организации получают внереализационный финансовый результат, в состав которого включаются доходы от участия в других организациях, доходы и убытки от финансовых операций, другие доходы и убытки от операций, непосредственно не связанных с производством продукции и ее реализацией, выполнением работ, оказанием услуг производственного характера. Доходы от участия в других организациях возникают при получении предприятием части прибыли других организаций, т.е. от вложения (инвестирования) части имущества в уставный капитал других организаций, а также при получении дивидендов по приобретенным акциям, при получении доходов от арендной платы за сданное в аренду имущество и т.п. Доходы и убытки от финансовых операций включают курсовые и валютные разницы, доходы от облигаций, проценты по займам, расходы по приобретению облигаций и других ценных бумаг. Внереализационный финансовый результат также включает поступления и расходы по уплате штрафов, пени, различных неустоек и других санкций.

Прибыль играет важнейшую, определяющую роль в деятельности предприятий. Исключительная важность показателя прибыли обусловливает необходимость его правильного исчисления и анализа. Прибыль не только характеризует конечные финансовые результаты деятельности предприятия, но и является главным источником финансирования его развития, а налоговые платежи из прибыли являются важнейшим элементом доходов бюджетов. По существу, это означает, что доходы (прибыли) предприятия должны удовлетворять не только его финансовые потребности, но и потребности государства в финансировании развития науки, образования, здравоохранения, обороны страны и других направлений.

Чистой прибылью называется поступающая в распоряжение предприятия остаточная прибыль, образующаяся после вычета из общей прибыли всех налоговых платежей. Одной из важнейших проблем государственного регулирования является оптимальное соотношение долей прибыли, аккумулируемых в доходах бюджетов и остающихся в распоряжении предприятий. В современных условиях развития экономики организации имеют право использовать полученную прибыль по своему усмотрению, кроме той ее части, которая подлежит обязательным вычетам, налогообложению и другим направлениям.

Таким образом, возникает необходимость в четкой системе распределения прибыли. Экономически обоснованная система образования и распределения прибыли предприятия, прежде всего, должна гарантировать выполнение его финансовых обязательств перед государством и максимально обеспечить производственные, материальные и социальные нужды самого предприятия. Общая схема образования и корректировки валовой прибыли хозяйствующего субъекта в процессе распределения, включая расчет чистой прибыли, представлена в табл. 2.15 [4, 5, 6].

Приведенная схема расчета прибыли позволяет выделить формирование финансового результата от реализации продукции (строка 6), финансового результата от реализации основных средств и иного имущества (строки 7 и 13), финансового результата внереализационных операций (строки 8, 9, 10, 11, 12, 14, 15, 16, 17, 18). Конечный финансовый результат выражается прибылью отчетного года (строка 19). Дальнейшие корректировки сводятся к расчету налогооблагаемой прибыли (строка 20), т.е. расчетной величине прибыли организации, служащей объектом налогообложения по налогу на прибыль.

Из налогооблагаемой прибыли исключаются доходы от участия в других организациях, дивиденды и проценты, полученные по акциям, облигациям, векселям и другим ценным бумагам на балансе предприятия, а также исключаются суммы налоговых льгот, исчисленных в соответствии с действующим законодательством. Исключение указанных доходов из налогооблагаемой прибыли обусловлено необходимостью устранения двойного налогообложения: эти доходы являются частью чистой прибыли других организаций и эмитентов ценных бумаг и были перечислены данному предприятию уже после уплаты налогов соответствующими организациями. При этом следует помнить, что уплата налогов на прибыль организациями-источниками доходов в данном случае осуществляется по ставкам, определенным нормами главы 25 Налогового Кодекса РФ.

Таблица 2.15 - Расчет прибыли хозяйствующего субъекта

| Наименование показателей | Сумма, руб. |

| 1 Выручка от реализации продукции (работ, услуг), всего | 648023510 |

| в т.ч. НДС | 98851044 |

| акцизы | – |

| таможенные пошлины | 1762830 |

| другие косвенные платежи | 838400 |

| 2 Выручка от реализации продукции (работ, услуг) за вычетом НДС, акцизов, таможенных платежей и других косвенных платежей | 546571236 |

| 3 Себестоимость продукции (работ, услуг) | 283907721 |

| 4 Управленческие расходы | 52787382 |

| 5 Коммерческие расходы | 55003533 |

| 6 Валовая прибыль [стр.2–3–4–5] | 154872600 |

| 7 Выручка от реализации основных средств и иного имущества | 35652005 |

| 8 Проценты к получению | 41944055 |

| 9 Доходы по государственным ценным бумагам | 22001880 |

| 10 Доходы от участия в других организациях | 48268000 |

| 11 Прочие внереализационные доходы | 2406335 |

| 12 Платежи за пользование природными ресурсами | 48655007 |

| 13 Расходы по реализации основных средств и иного имущества | 11793572 |

| 14 Прочие операционные расходы | 8559438 |

| 15 Проценты к уплате | 25966188 |

| 16 Налог на имущество | 33790340 |

| 17 Налог на рекламу | 1895040 |

| 18 Прочие внереализационные расходы | 6372991 |

| 19 Прибыль отчетного года [стр.6+7+8+9+10+11–12–13–14– 15–16–17–18] | 198822521 |

| 20 Налогооблагаемая прибыль [стр.19–8–9–10] | 86608586 |

| 21 Налог на прибыль [стр.20 х 24 / 100] | 20786060 |

| 22 Чистая прибыль [стр.19–21] | 178036461 |

| 23 Распределение прибыли | 84557270 |

| 24 Нераспределенная прибыль [стр.22–23] | 93479191 |

Из налогооблагаемой прибыли также исключены доходы по некоторым государственным облигациям и государственным ценным бумагам, учитывая то, что такие доходы в соответствии с законодательством не подлежат налогообложению. Прибыль отчетного года после вычитания суммы налога на прибыль дает чистую прибыль, остающуюся в распоряжении предприятия (строка 22). Прибыль, остающаяся в распоряжении организации, служит источником дивидендных выплат акционерам, финансирования производственного и социального развития, материального поощрения, выплат на благотворительные цели и подлежит распределению. В необходимых случаях часть чистой прибыли предприятия используется для уплаты штрафов, пени, санкций, других удержаний и т.д.

Чистая прибыль – ключевое понятие финансового анализа. Распределение чистой прибыли представляет собой важнейшую разновидность финансовой деятельности, которая сводится к делению чистой прибыли на части, выплачиваемые акционерам в качестве ежегодного вознаграждения, или дивидендов по принадлежащим им акциям; выплачиваемые в качестве тантьем – дополнительного вознаграждения членам правления, директорам, главным специалистам и другим лицам; направляемые на увеличение собственного капитала и резервов и др.

В рыночных условиях у промышленных предприятий формируется потребность резервирования средств в связи с риском проводимых операций и возможной потерей доходов. Поэтому, при распределении чистой прибыли целесообразно создавать финансовый резерв (резервный капитал, резервный фонд), выполняющий функции рискового фонда.

Размер такого резерва должен составлять не менее 15% уставного капитала. Ежегодно резервный капитал (фонд) пополняется за счет отчислений в размере на менее 5% чистой прибыли. Кроме покрытия возможных убытков по деловым рискам, средства резервного фонда могут быть использованы на расширение производства и социальное развитие хозяйствующего субъекта, прирост собственных оборотных средств или восполнение их недостатка и на другие цели.

Средства фондов накопления, образуемых за счет чистой прибыли и амортизационного фонда, используются на создание и приобретение новых основных средств производственного назначения. За счет средств фондов накопления также финансируются расходы, которые носят безвозвратный характер – расходы на проведение научно-исследовательских работ, на природоохранные мероприятия, расходы по выпуску ценных бумаг, по созданию дочерних и зависимых организаций, расходы сверх установленных норм списания на себестоимость продукции для целей налогообложения (на повышение квалификации, командировочные и представительские расходы, проценты за кредит сверх ставки рефинансирования Центрального Банка РФ и другие).

Средства фонда социальной сферы, образуемого за счет чистой прибыли, используются для финансирования капиталовложений организации в объекты социальной сферы (в строительство жилых домов, санаториев и домов отдыха, стадионов, клиник, объектов культуры и другие).

Средства фондов потребления, образуемых за счет чистой прибыли, используются для финансирования социальных нужд и материального стимулирования работников предприятия (на выплаты премий за долголетний труд, в связи с юбилеем, на оказание материальной помощи, оплату путевок, лечения и медикаментов для работников предприятия и членов их семей и другое). В отличие от расходов по фондам накопления и социальной сферы, расходы по фонду потребления носят безвозвратный характер. С расширением спонсорской деятельности организаций часть их чистой прибыли может быть направлена на благотворительные нужды, оказание помощи театральным и спортивным коллективам, организацию художественных выставок и другие цели.

Остаток чистой прибыли предприятия после распределения («нераспределенная прибыль») капитализируется, т.е. используется на расширение деятельности предприятия, приобретение дополнительных объемов сырья, материалов, полуфабрикатов, топлива и т.п. в целях увеличения объемов производства и реализации продукции (работ, услуг).

Основными задачами анализа финансовых результатов деятельности хозяйствующего субъекта являются:

- исследование возможностей получения прибыли на основе имеющегося ресурсного потенциала хозяйствующего субъекта и в соответствии с конъюнктурой рынка;

- систематизация контроля над формированием прибыли и ее динамикой;

- оценка влияния внешних и внутренних факторов на финансовые результаты деятельности организации;

- выявление резервов получения прибыли и повышения доходности деятельности хозяйствующего субъекта;

- оценка уровня управленческой деятельности по использованию возможностей увеличения прибыли и рентабельности.

В процессе анализа, прежде всего, следует изучить состав прибыли, ее структуру и динамику. При этом для учета влияния фактора инфляции выручка от реализации продукции корректируется с помощью средневзвешенного отраслевого индекса роста цен на продукцию, а затраты на производство и реализацию продукции уменьшают на величину их прироста в результате повышения цен на потребленные ресурсы в течение отчетного периода. Также следует учитывать и особенности учетной политики хозяйствующего субъекта. Учетная политика, формируемая хозяйствующим субъектом в соответствии с действующим законодательством, открывает большой простор для выбора методологических приемов, что позволяет существенно варьировать как величину финансовых результатов деятельности организации, так и картину ее финансового состояния. Поэтому в ходе анализа следует установить соответствие принятой учетной политики хозяйствующего субъекта действующим нормативным положениям по бухгалтерскому учету, а также оценить влияние изменений в учетной политике на величину финансового результата (прибыли), налогооблагаемой прибыли и чистой прибыли, потребляемой и капитализированной прибыли.

Как правило, основную часть прибыли предприятия получают от реализации продукции (работ, услуг). Поэтому анализ прибыли должен основываться на исследовании динамики прибыли от реализации продукции и определении факторов, оказывающих существенное влияние на величину прибыли от реализации продукции :

, (2.165)

, (2.165)

где - цена реализации -го вида продукции (без НДС);

- удельная себестоимость продукции -го вида,

- общий объем реализации продукции;

- общий объем реализации продукции;

- доля продукции -го вида в общем объеме ее реализации.

Общий объем реализации продукции может оказывать как положительное, так и отрицательное влияние на уровень прибыли. Так, увеличение общих объемов реализации продукции обычно приводит к соответствующему пропорциональному увеличению прибыли, но если какая-либо продукция является убыточной, то такое же увеличение общих объемов ее реализации может приводить к уменьшению размера прибыли и даже к пропорциональному росту убытков. Структура товарной продукции предприятия также по-разному может влиять на уровень прибыли. При увеличении доли более рентабельных изделий в общем объеме реализации продукции ведет к росту прибыли, а снижении доли таких изделий или увеличение доли низкорентабельных или убыточных изделий ведет к снижению прибыли или росту убытков.

Показатели себестоимости продукции и прибыли находятся в обратно пропорциональной зависимости, поэтому снижение себестоимости продукции ведет к росту прибыли, и наоборот. Показатели средних реализационных цен и прибыли находятся в прямой пропорциональной зависимости, поэтому при увеличении уровня цен прибыль возрастает. Оценка влияния этих факторов на размер прибыли от реализации продукции может быть произведена методом цепных подстановок. При этом сначала определяется величина прибыли по формуле (2.165) при фактическом объеме продаж и базовых величинах остальных факторов. Для этого уровень базовой величины прибыли должен быть скорректирован на основе индекса объема реализации продукции  :

:

. (2.166)

. (2.166)

Обычно индекс объемов продаж рассчитывается сопоставлением фактических и базовых объемов реализации продукции в натуральном или условно-натуральном выражении. Но если реализованная продукция неоднородна по своему составу, то следует использовать показатели в стоимостном выражении. Например, с этой целью можно использовать показатели удельной себестоимости отдельных видов изделий, меньше подверженных влиянию структурного фактора. Собственно, оценка влияния указанных выше факторов на результативный показатель прибыли от реализации продукции может быть произведена методом цепных подстановок по факторной модели (2.165).

Далее следует проанализировать динамику прибыли от реализации отдельных, -х видов продукции хозяйствующего субъекта  , которая определяется факторами первого порядка – объемами продаж продукции -го вида , удельной себестоимостью продукции -го вида и уровнем средних цен реализации продукции -го вида

, которая определяется факторами первого порядка – объемами продаж продукции -го вида , удельной себестоимостью продукции -го вида и уровнем средних цен реализации продукции -го вида  :

:

. (2.167)

. (2.167)

Здесь оценка влияния факторов на уровень результативного показателя также может быть произведена методом цепных подстановок.